Eugen Soloviov

Инженер торговых систем

Разработка торговых ботов с 2017 года: межбиржевой арбитраж (подключал до 30 бирж), парный арбитраж на коинтеграции между спотом и фьючерсами, скальпинг, фронтраннинг, торговля по новостям, сентиментный анализ, трендовые алгоритмы, а также алгоритмы управления и балансировки портфелей. Делает выставление ордеров до 1 мс, warehouse для big data, бэктестинг-движки, AI-агентов и интерфейсы для ботов (в т.ч. open-source profitmaker.cc). Стек: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, архитектура.

Статьи

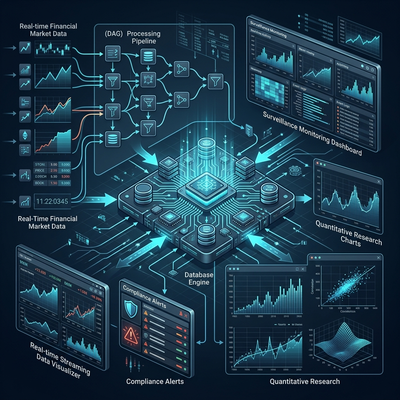

OneTick: платформа, на которой биржи ловят спуферов, а хедж-фонды ищут альфу

Архитектура OneTick — enterprise-grade time-series движка для тиковых данных. DAG-запросы через Event Processors, унификация real-time и исторических данных, рыночный надзор (MiFID II, MAR, SEC), TCA, квантовый ресёрч и сравнение с kdb+.

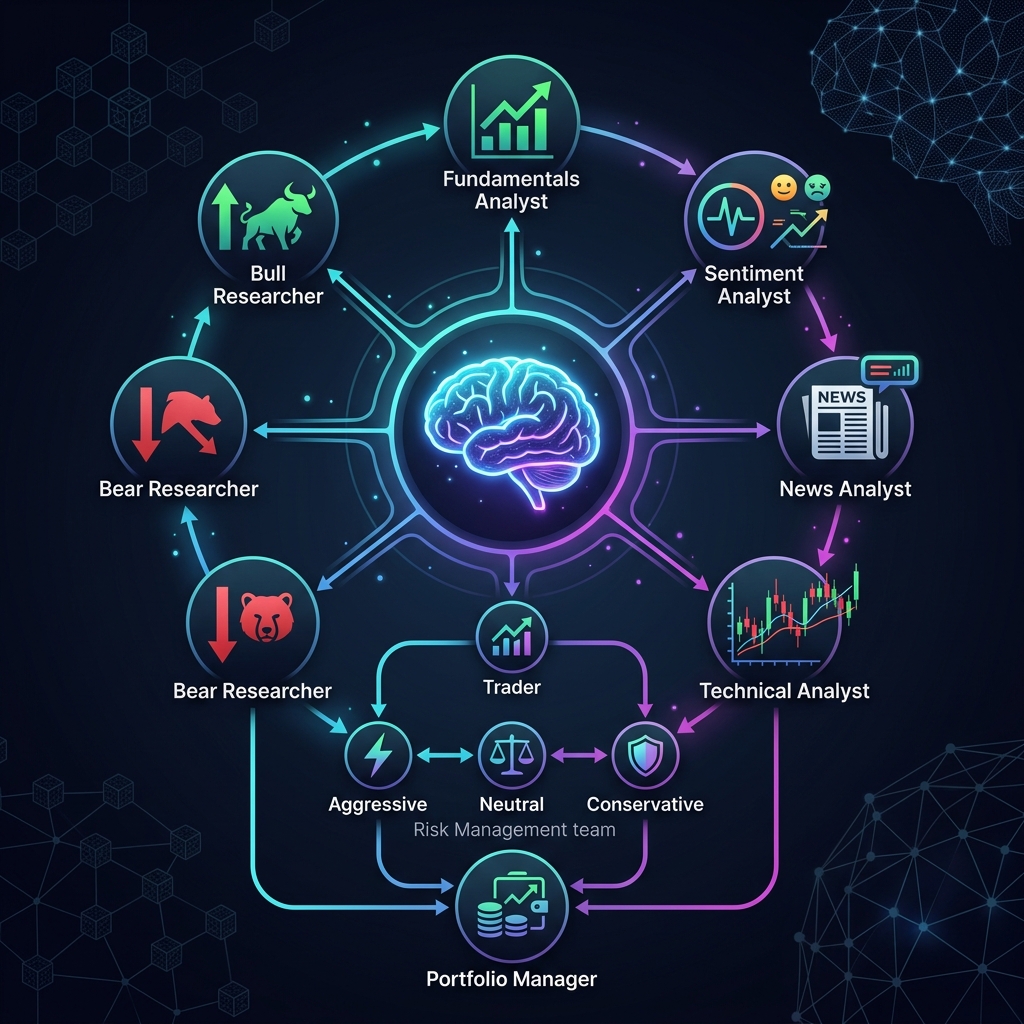

TradingAgents: мультиагентный AI-фреймворк для торговли, который моделирует хедж-фонд

Разбор архитектуры TradingAgents — open-source фреймворка на LangGraph, где LLM-агенты (аналитики, исследователи, трейдер, риск-менеджмент, портфельный менеджер) ведут структурированные дебаты и принимают торговые решения.

Арбитраж на рынках предсказаний: подводные камни, комиссии и реальная математика

Разбор арбитража между Polymarket, Limitless, Predict.fun, Opinion и Kalshi. Динамические комиссии, кросс-чейн мосты, проскальзывание, resolution risk — и почему спред в 5% может оказаться убыточным.

T-Bricks (Broadridge): Как устроена платформа, на которой торгуют проп-фирмы

Архитектура T-Bricks — модульной HFT-платформы на C++ для маркет-мейкинга, арбитража ETF и централизованного риск-менеджмента. 100+ клиентов, 150+ бирж, наносекундные задержки.

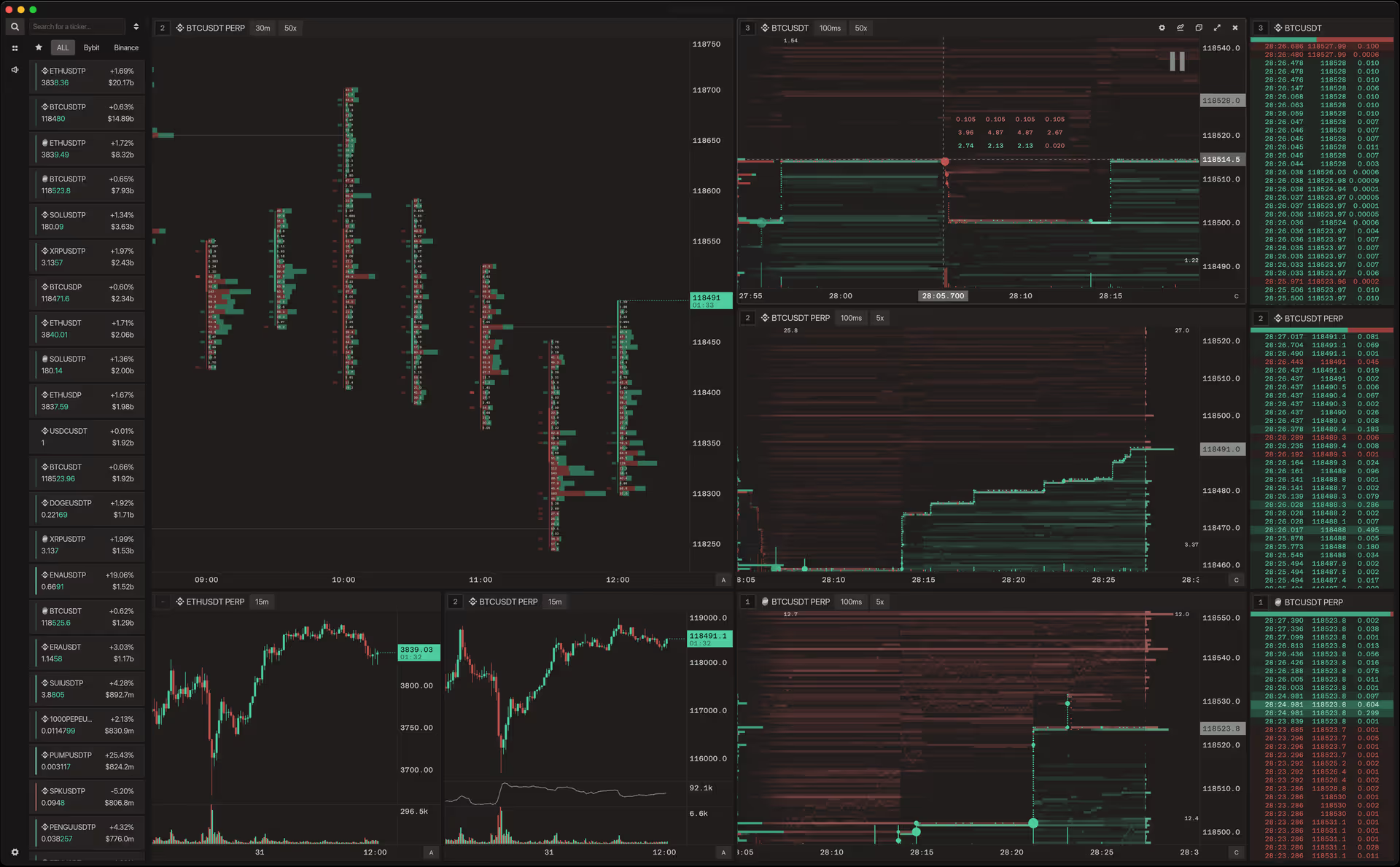

Flowsurface: Open-source платформа для анализа ордерфлоу крипторынков

Обзор Flowsurface — бесплатного десктопного приложения на Rust для визуализации ликвидности, хитмап DOM, футпринтов и стакана в реальном времени. Поддержка Binance, Bybit, Hyperliquid, OKX и MEXC.

Fincept Terminal: Open-Source альтернатива Bloomberg Terminal на C++ и AI

Детальный разбор Fincept Terminal v4 — нативного desktop-приложения на C++20 и Qt6 с 37 AI-агентами, QuantLib и 100+ дата-коннекторами для профессионального трейдинга.

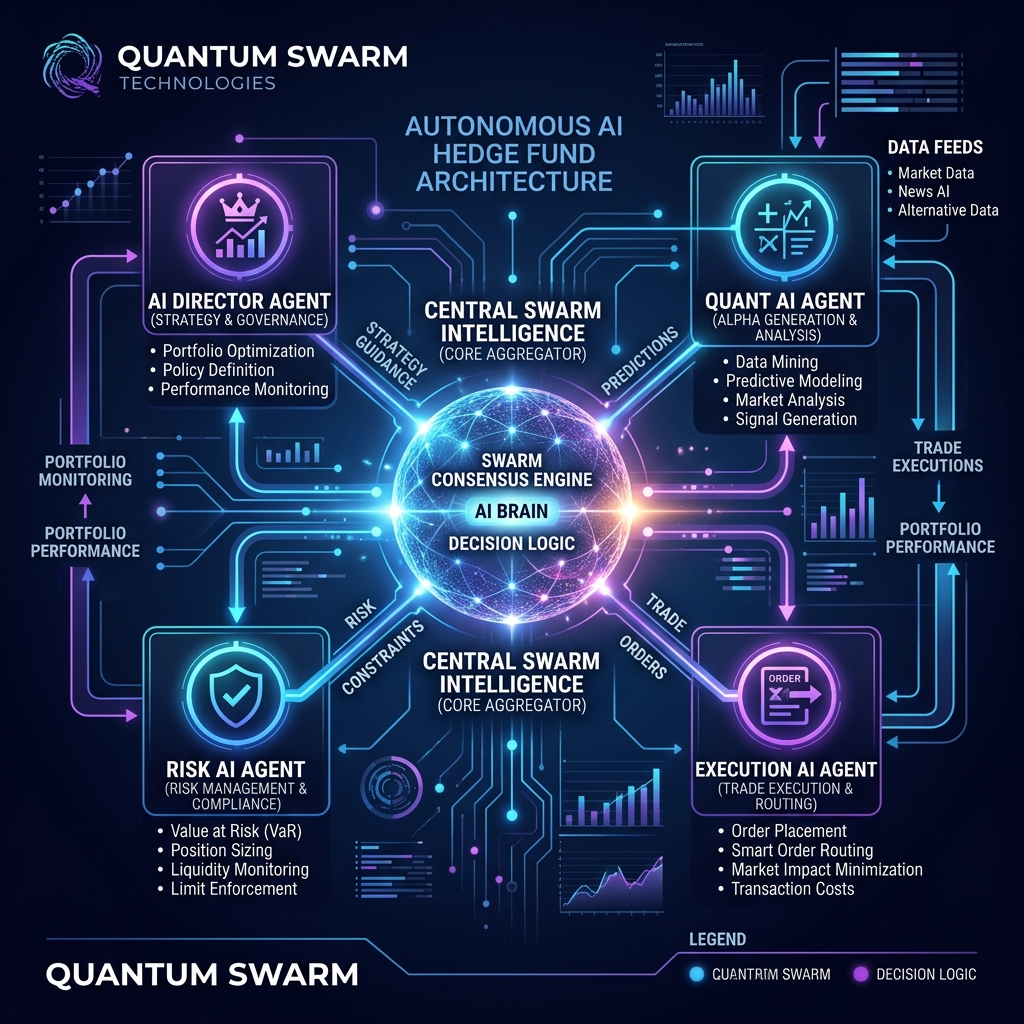

AutoHedge: Обзор автономного AI-хедж-фонда на базе роевого интеллекта

Разбор архитектуры AutoHedge от The Swarm Corporation. Как мультиагентная система на базе Swarms.ai генерирует торговые гипотезы, оценивает риски и автоматически исполняет сделки.

Kronos: foundation-модель, которая учит свечной график говорить на языке трансформера

Обзор Kronos — foundation-модели для прогнозирования OHLCV свечей. BSQ-токенизатор, иерархический декодер, двухступенчатый сэмплинг, обучение через Qlib. Как устроена модель, которая учит «язык» биржи.

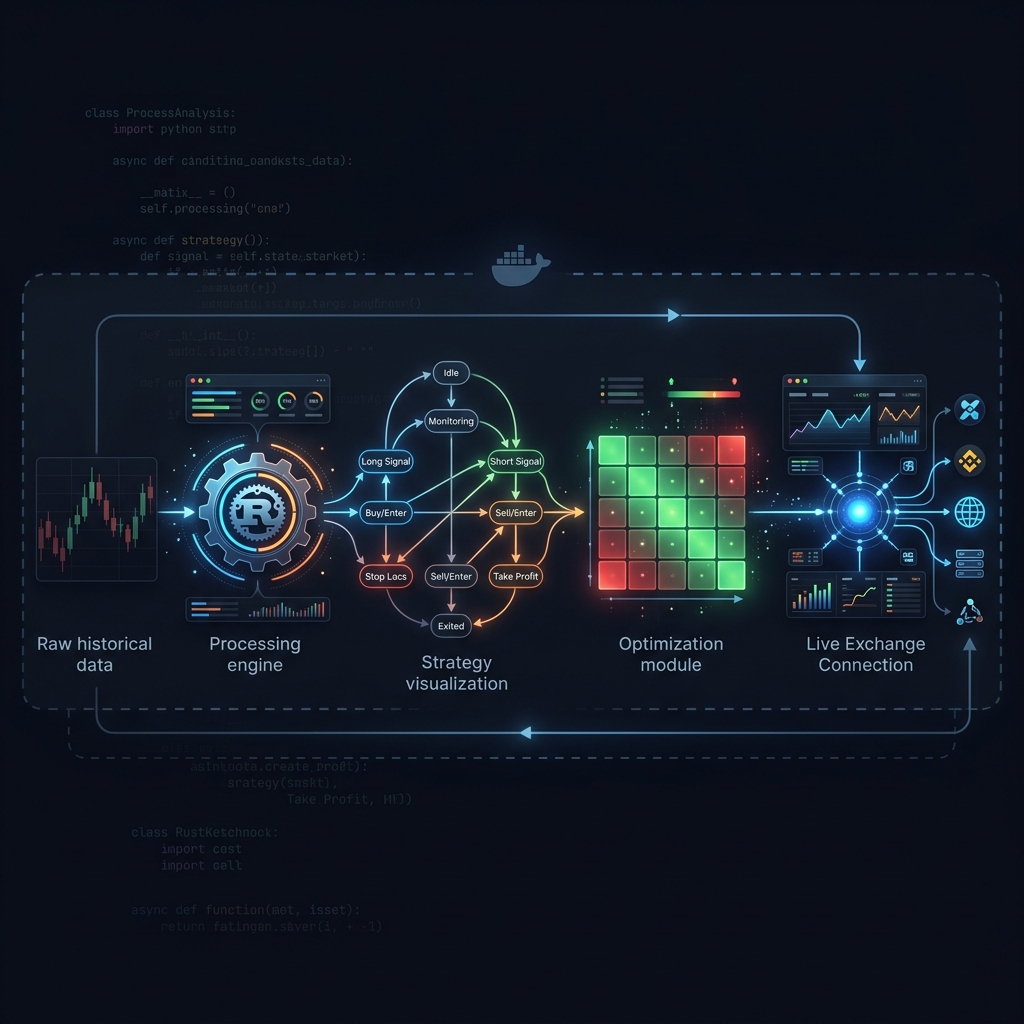

Jesse: крипто-алготрейдинг фреймворк с минутным движком на Python и Rust

Подробный обзор Jesse — фреймворка для алготрейдинга на крипторынках. Минутная симуляция, стратегии как конечные автоматы, Rust-ускоренные индикаторы, оптимизация с защитой от переобучения и граница между open-source ядром и live-торговлей.

AI Hedge Fund: мультиагентный фонд, где AI-аналитики голосуют за сделку

Разбор AI Hedge Fund от virattt — open-source системы, где несколько LLM-агентов с разными стилями анализа формируют портфель через риск-фильтр. Архитектура, агенты, ограничения и уроки для реальных систем.

AI4Finance Foundation: экосистема FinGPT, FinRL и FinRobot для алготрейдинга

Полный гайд по экосистеме AI4Finance Foundation: FinGPT (LLM + LoRA для финансов), FinRL (reinforcement learning для трейдинга), FinRobot (мультиагентная оркестрация). Спутники, пайплайны и практическое применение.

VectorBT: Самый быстрый фреймворк для бэктестинга на Python

Обзор VectorBT — инновационной библиотеки для количественного анализа, которая меняет подход к бэктестингу благодаря мощи NumPy и Numba.