Eugen Soloviov

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Articles

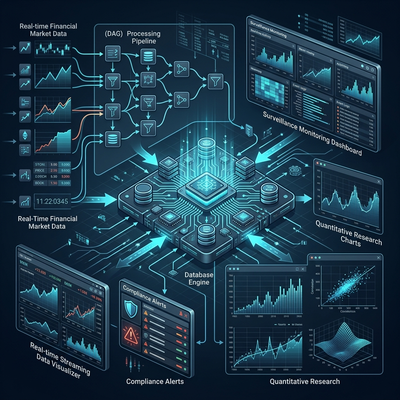

OneTick:交易所捕捉欺骗者、对冲基金寻找Alpha的平台

OneTick架构——面向Tick数据的企业级时间序列引擎。通过Event Processor的DAG查询、实时与历史数据统一、市场监控(MiFID II、MAR、SEC)、TCA、量化研究,以及与kdb+的比较。

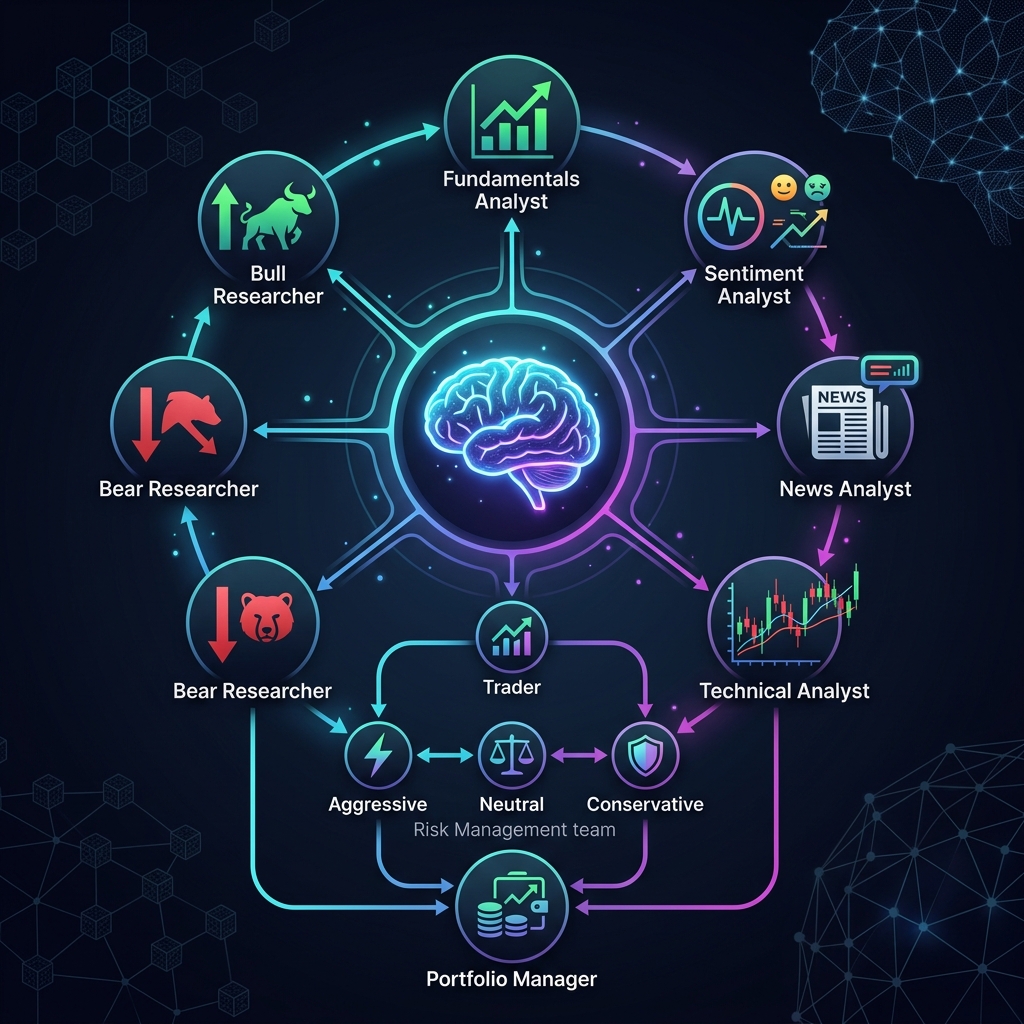

TradingAgents:模拟对冲基金的多智能体AI交易框架

深入解析TradingAgents架构 — 基于LangGraph的开源框架,LLM智能体(分析师、研究员、交易员、风控、投资组合经理)通过结构化辩论做出交易决策。

预测市场套利:隐藏成本、手续费与真实数学

解析Polymarket、Limitless、Predict.fun、Opinion和Kalshi之间的套利。动态手续费、跨链桥、滑点、结算风险——以及为什么5%的价差可能仍然亏损。

T-Bricks (Broadridge):自营交易公司使用的平台架构解析

T-Bricks架构 — 用于做市、ETF套利和集中风险管理的C++模块化HFT平台。100+客户,150+交易所,纳秒级延迟。

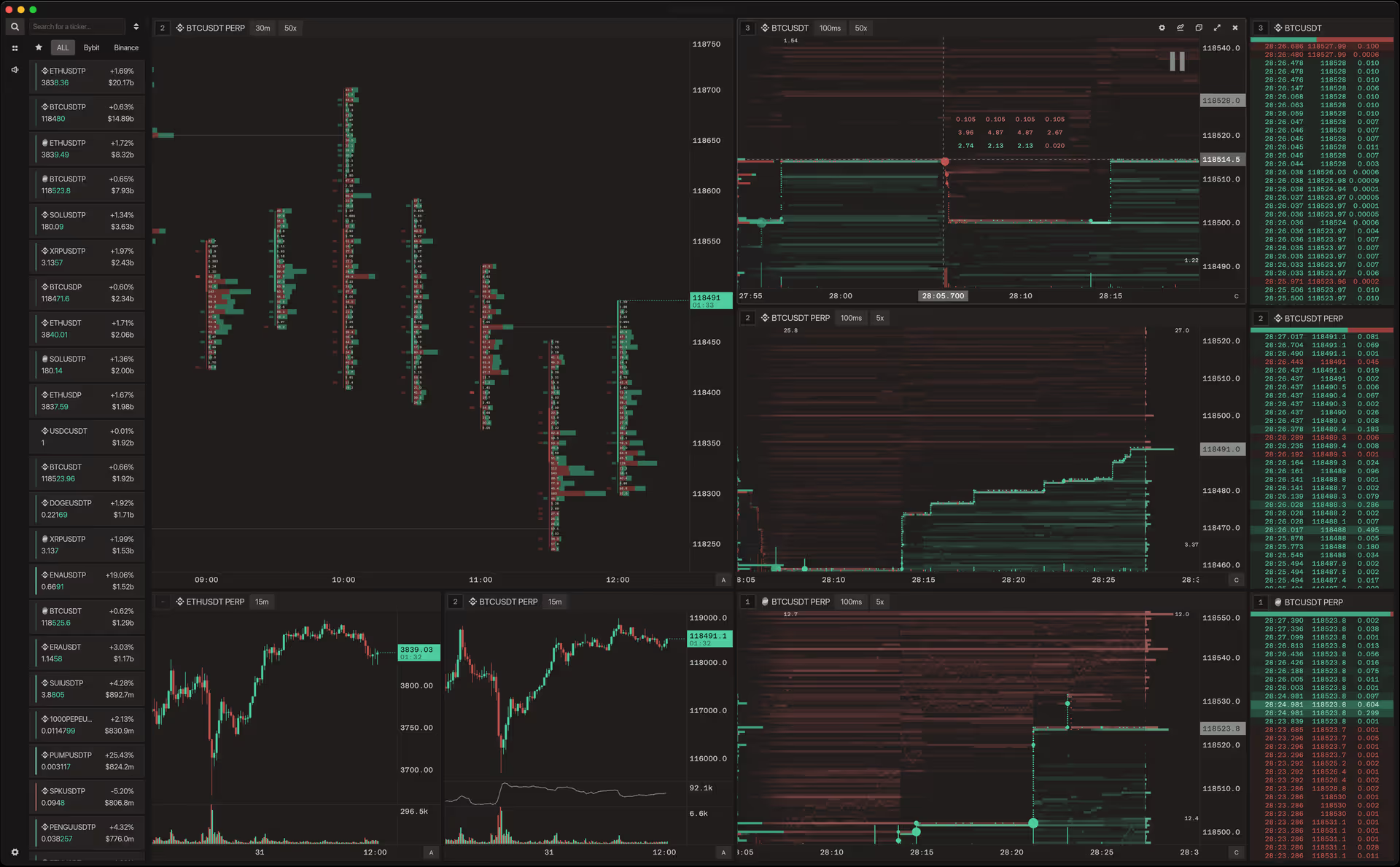

Flowsurface:开源加密货币订单流分析平台

Flowsurface评测——基于Rust的免费桌面应用,实时可视化DOM热力图、足迹图、成交明细和深度梯子。支持Binance、Bybit、Hyperliquid、OKX和MEXC。

Fincept Terminal:基于C++和AI的开源Bloomberg Terminal替代方案

Fincept Terminal v4深度评测 — 基于C++20和Qt6构建的原生桌面应用,内置37个AI代理、QuantLib和100多个数据连接器。

Kronos:让K线图说Transformer语言的基础模型

Kronos评测——OHLCV蜡烛图预测基础模型。BSQ分词器、层次化解码器、两阶段采样、Qlib训练管线。模型如何学习交易所的'语言'。

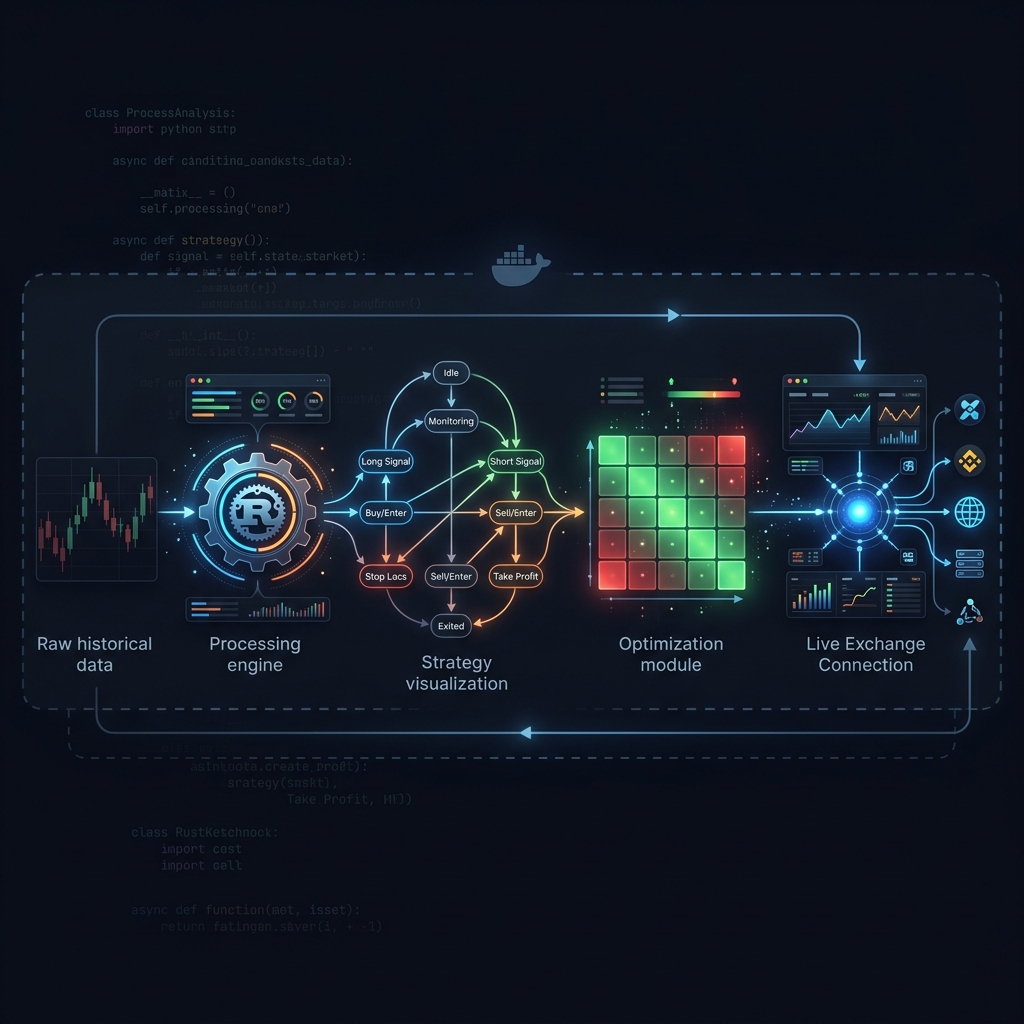

Jesse:基于Python和Rust的加密货币量化交易框架

Jesse深度评测——加密市场量化交易框架。分钟级模拟引擎、策略状态机、Rust加速指标、防过拟合优化。

AI Hedge Fund:AI分析师投票决定交易的多智能体基金

深度解析virattt的AI Hedge Fund——一个开源系统,多个LLM智能体以不同分析风格通过风险过滤器构建投资组合。架构、智能体、局限性及对实际系统的启示。

AI4Finance Foundation:FinGPT、FinRL和FinRobot量化交易生态系统

AI4Finance Foundation生态系统完整指南:FinGPT(金融LLM + LoRA)、FinRL(交易强化学习)、FinRobot(多智能体编排)。

VectorBT:Python 中最快的回测框架

VectorBT 概览 —— 一款创新的量化分析库,凭借 NumPy 和 Numba 的强大功能改变了回测方法。

Copula模型:加密投资组合联合风险建模

超越线性相关——使用Copula模型捕获加密投资组合中的尾部依赖和联合风险,精确估计VaR和CVaR。Vine-copula、GARCH-EVT管线和Python实现。