Eugen Soloviov

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Articles

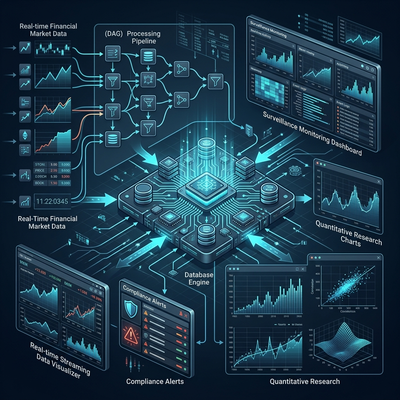

OneTick:取引所がスプーファーを捕捉し、ヘッジファンドがアルファを探すプラットフォーム

OneTick のアーキテクチャ — ティックデータ向けエンタープライズグレード時系列エンジン。Event Processor による DAG クエリ、リアルタイムとヒストリカルデータの統合、市場監視(MiFID II、MAR、SEC)、TCA、クオンツリサーチ、kdb+ との比較。

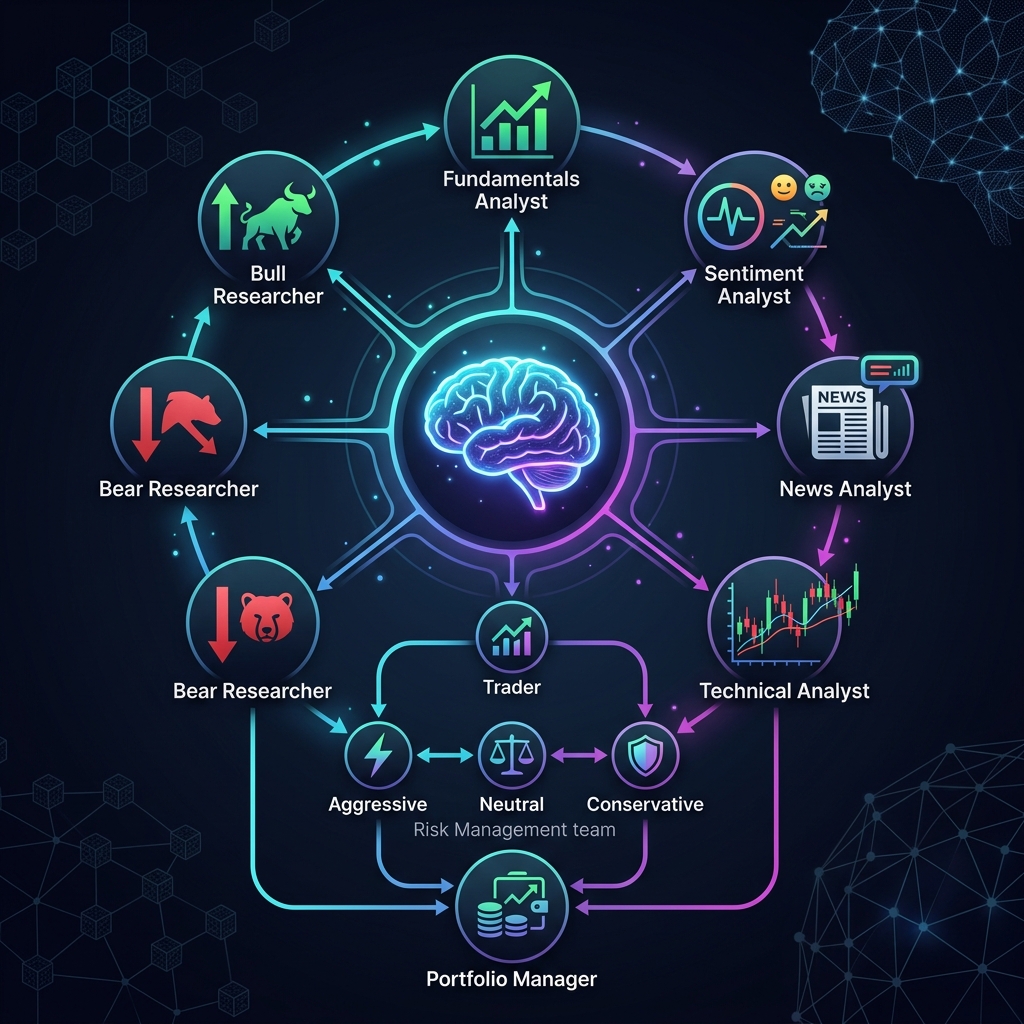

TradingAgents:ヘッジファンドをモデル化するマルチエージェントAIフレームワーク

TradingAgentsのアーキテクチャ解説 — LangGraphベースのオープンソースフレームワーク。LLMエージェント(アナリスト、リサーチャー、トレーダー、リスク管理、ポートフォリオマネージャー)が構造化された議論で取引判断。

予測市場のアービトラージ:隠れたコスト、手数料、そして実際の計算

Polymarket、Limitless、Predict.fun、Opinion、Kalshi間のアービトラージを分析。動的手数料、クロスチェーンブリッジ、スリッページ、決済リスク。

T-Bricks (Broadridge): プロップファームを支えるプラットフォームの仕組み

T-Bricksのアーキテクチャ — マーケットメイキング、ETFアービトラージ、集中リスク管理のためのC++モジュラーHFTプラットフォーム。100以上のクライアント、150以上の取引所。

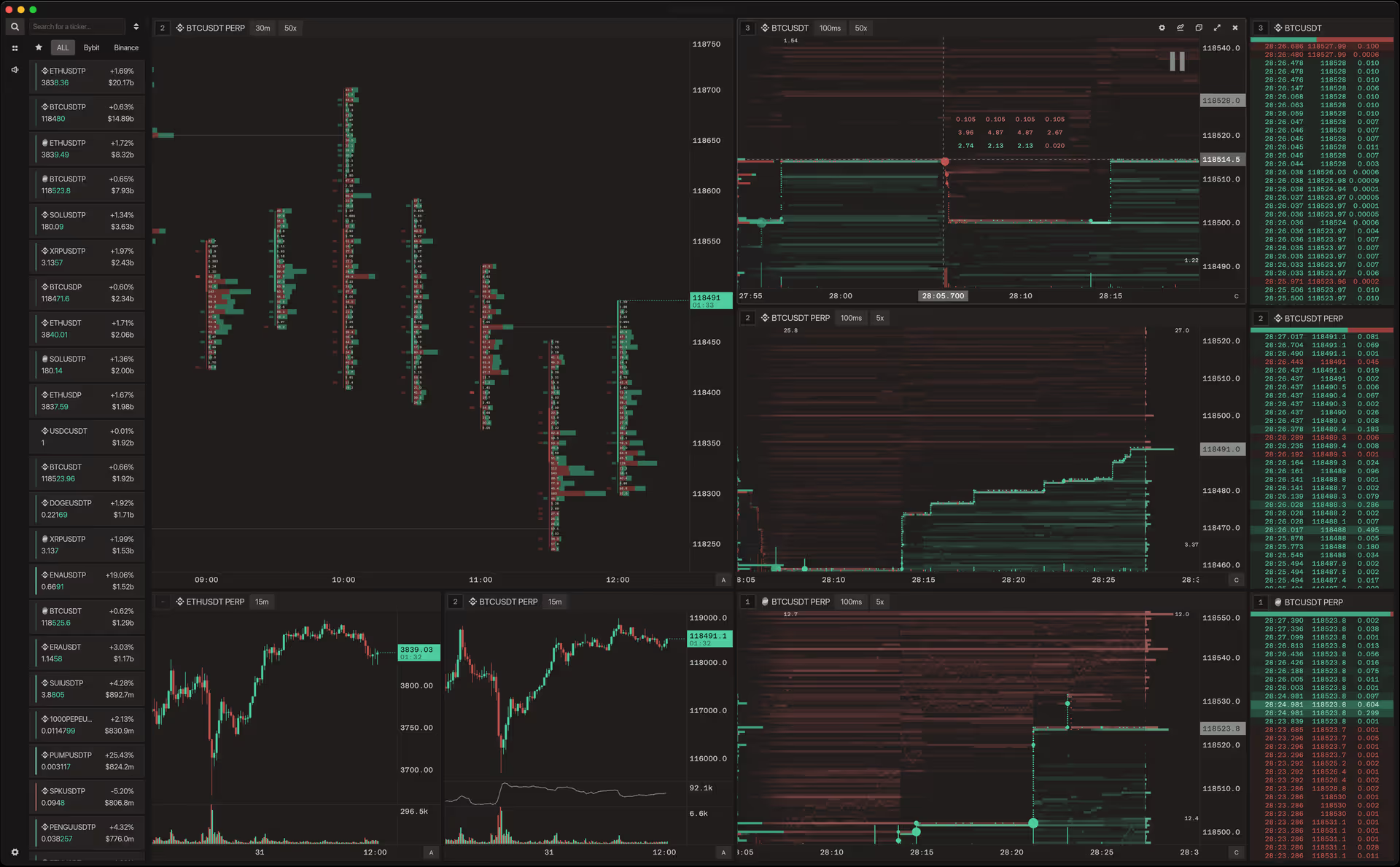

Flowsurface:暗号資産オーダーフロー分析のためのオープンソースプラットフォーム

Flowsurfaceレビュー——Rustで構築された無料デスクトップアプリ。DOMヒートマップ、フットプリント、歩み値、板情報をリアルタイムで可視化。Binance、Bybit、Hyperliquid、OKX、MEXCに対応。

Fincept Terminal: C++とAIで構築されたオープンソースのBloomberg Terminal代替

Fincept Terminal v4の詳細レビュー — C++20とQt6で構築されたネイティブデスクトップアプリケーション。37のAIエージェント、QuantLib、100以上のデータコネクタを搭載。

Kronos:ローソク足チャートにTransformerの言語を教えるファンデーションモデル

Kronosレビュー——OHLCV予測用ファンデーションモデル。BSQトークナイザー、階層的デコーダー、二段階サンプリング、Qlibパイプライン。

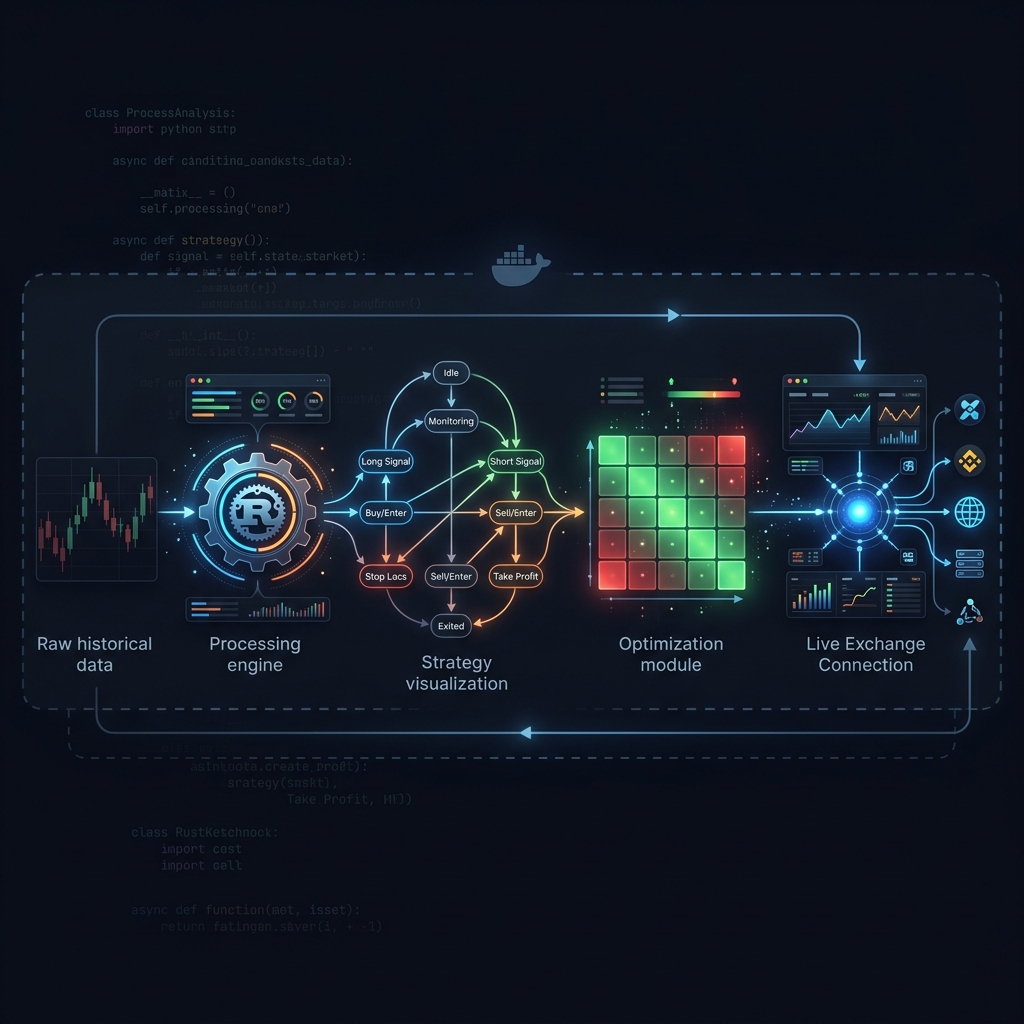

Jesse:PythonとRustによる暗号資産アルゴトレーディングフレームワーク

Jesseの詳細レビュー——暗号資産市場向けアルゴトレーディングフレームワーク。分足シミュレーション、ステートマシン戦略、Rust高速化インジケーター。

AI Hedge Fund:AIアナリストが取引を投票で決めるマルチエージェントファンド

viratttのAI Hedge Fundの詳細レビュー。異なる分析スタイルを持つ複数のLLMエージェントがリスクフィルターを通じてポートフォリオを構築するオープンソースシステム。

AI4Finance Foundation:アルゴトレーディングのためのFinGPT、FinRL、FinRobotエコシステム

AI4Finance Foundationエコシステム完全ガイド:FinGPT(金融LLM + LoRA)、FinRL(トレーディング強化学習)、FinRobot(マルチエージェント)。

VectorBT:Pythonで最速のバックテストフレームワーク

NumPyとNumbaの力を活用し、バックテストへのアプローチを変える革新的な計量分析ライブラリ、VectorBTの概要。

コピュラモデル:暗号資産ポートフォリオの共同リスクモデリング

線形相関を超えて——コピュラモデルで暗号資産ポートフォリオのテール依存性と共同リスクを捕捉し、VaRとCVaRを正確に推定。