Критерий Келли для стратегий: как выбрать размер позиции и распределить капитал

Стратегия с положительным мат. ожиданием может разорить депозит, если ошибиться с размером ставки. Разбираем критерий Келли от вывода формулы до портфеля стратегий: почему full Kelly опасен, как дробный Kelly дает 75% роста при половине волатильности, и какой рецепт сайзинга реально применять в алготрейдинге. В середине статьи — интерактивный калькулятор, где видно, как доля Келли двигает доходность и риск.

Вопрос, на который обязана ответить любая стратегия

У вас есть стратегия с положительным преимуществом (edge): на длинной дистанции она зарабатывает. Осталась одна деталь — какую долю капитала ставить в одну сделку или выделять на одну стратегию.

Это не второстепенный вопрос, а главный. Положительное мат. ожидание не спасает от разорения: ставьте слишком много — и серия неудач уведет депозит в зону, из которой нет статистического возврата (см. Асимметрия убытков и прибылей). Ставьте слишком мало — и оставите большую часть потенциального роста на столе.

Критерий Келли дает точный ответ: это доля капитала, которая максимизирует долгосрочную скорость роста — геометрическую, а не арифметическую. Именно геометрический рост определяет, где окажется ваш счет через тысячу сделок, потому что доходности перемножаются, а не складываются (см. Мультипликативная природа доходностей).

Откуда берется формула: максимизация логарифма капитала

Ключевая идея Келли (1956) и затем Торпа: оптимизировать нужно не ожидаемую прибыль одной сделки, а ожидаемый логарифм итогового капитала. Логарифм появляется не случайно — это единственная функция, при максимизации которой капитал растет с максимальной геометрической скоростью.

Бинарный случай: ставка с двумя исходами

Пусть с вероятностью ставка приносит чистую выплату на единицу (коэффициент), а с вероятностью мы теряем саму ставку. Ставим долю от капитала. После одной сделки капитал умножается на при выигрыше и на при проигрыше.

Ожидаемый логарифм роста:

Берем производную по и приравниваем к нулю:

Решение и есть формула Келли:

Словами: оптимальная доля равна вашему преимуществу, деленному на коэффициент. Нет преимущества () — нет ставки.

Пример

Стратегия выигрывает в 55% сделок с соотношением выплат 1:1 ():

Полный Келли велит рисковать 10% капитала в сделке. Запомните это число — ниже мы увидим, почему ставить ровно столько почти никто не должен.

Непрерывный случай: доходности вместо ставок

В трейдинге сделка редко выглядит как ставка с двумя исходами — есть распределение доходностей. Для доходностей со средним и дисперсией за период ожидаемый логарифмический рост при плече (доле) приближенно равен:

Максимум достигается в:

Это знаменитая непрерывная форма Келли (она же доля Мертона). А скорость роста в оптимуме связана с коэффициентом Шарпа предельно красиво:

Вывод, который стоит повесить на стену: максимальная геометрическая скорость роста портфеля равна половине квадрата его Шарпа. Удвоили Шарп — учетверили скорость роста капитала.

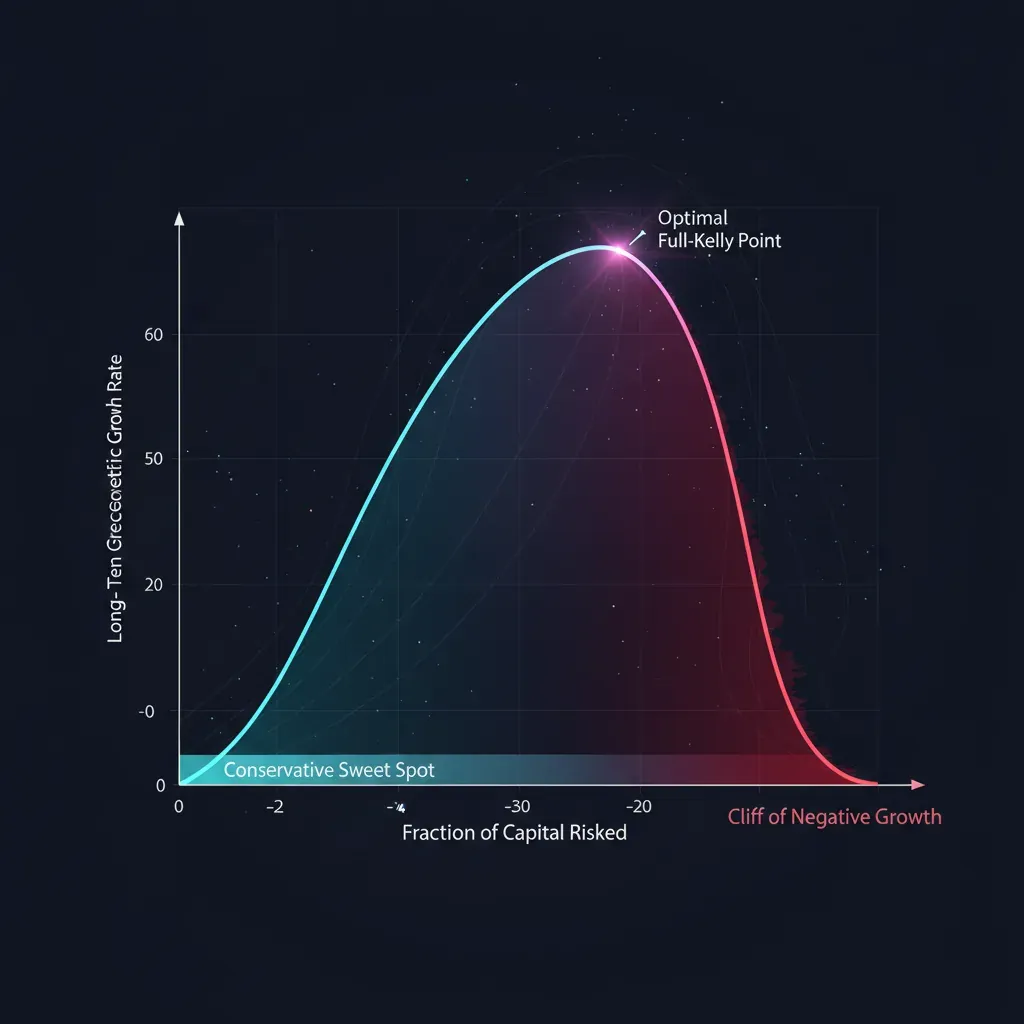

Почему full Kelly — это слишком

Формула дает математический оптимум по росту. Но у этого оптимума есть цена, о которой формула молчит: чудовищная волатильность пути и просадки, на которых ломается любой реальный счет и любой реальный человек.

Геометрия отклонения от оптимума

Подставим долю (где — множитель Келли: это full Kelly, это half Kelly) в формулу роста. Относительно максимума получаем:

Эта парабола рассказывает всю историю риск-менеджмента в одной строке:

| Множитель | Доля роста | Волатильность | Комментарий |

|---|---|---|---|

| 0.25 (quarter) | 43.8% | 25% | почти половина роста за четверть риска |

| 0.50 (half) | 75.0% | 50% | золотая середина практиков |

| 1.00 (full) | 100.0% | 100% | максимум роста, дикая волатильность |

| 1.50 | 75.0% | 150% | тот же рост, что у half, но втрое больше риска |

| 2.00 (double) | 0.0% | 200% | роста нет, риск максимален |

| > 2.00 | отрицательная | — | разорение при положительном edge |

Три вывода:

- half Kelly забирает 75% роста при половине волатильности. По соотношению риск/доходность это сильно лучше full Kelly.

- Парабола симметрична относительно . Ставка в Келли дает тот же рост, что , но втрое более волатильна. Перебор наказывается жестче, чем недобор.

- На Келли рост обнуляется, а дальше становится отрицательным. Слишком агрессивный сайзинг убивает капитал даже у выигрышной стратегии.

Просадки full Kelly: формула, которая отрезвляет

Для непрерывной модели вероятность того, что капитал когда-либо упадет до доли от начального, равна:

Подставляем уровни Келли — и получаем таблицу, после которой full Kelly перестает выглядеть привлекательно:

| Множитель | P(когда-либо −50%) | P(когда-либо −75%) |

|---|---|---|

| 1.00 (full) | 50% | 75% |

| 0.50 (half) | 12.5% | 1.6% |

| 0.25 (quarter) | 0.78% | 0.006% |

| 2.00 (double) | 100% | 100% |

При full Kelly вероятность когда-нибудь увидеть просадку в 50% равна 50%. Это не хвостовой сценарий — это подбрасывание монеты. half Kelly сбивает ее до 12.5%, quarter Kelly — до доли процента. И это в идеализированной гауссовой модели; реальные толстые хвосты делают фактические просадки еще глубже.

Калькулятор: меняйте долю Келли — смотрите доходность и риск

Двигайте ползунки. Верхние два задают преимущество стратегии (вероятность выигрыша и коэффициент выплаты), нижний — множитель Келли . Смотрите, как одновременно меняются скорость роста капитала и вероятность глубокой просадки. Обратите внимание на главный сюжет статьи: при движении от half к full Kelly рост растет немного, а риск просадки — кратно.

Поиграйте с ползунком доли Келли возле значений 0.5 и 1.0: рост от максимума поднимается с 75% до 100%, а вот риск просадки в 50% прыгает с 13% до 50%. Это и есть причина, по которой профессионалы живут в левой половине параболы.

Дробный Kelly как индустриальный стандарт

Серьезные управляющие почти никогда не ставят full Kelly. Типичный диапазон — от до Келли. Помимо просадок есть четыре фундаментальные причины резать долю.

1. Ошибка оценки параметров. Формула предполагает, что вы знаете истинные , , , . На деле вы их оцениваете по конечной выборке. А функция роста асимметрична: переоценка преимущества толкает вас за оптимум, где рост падает быстрее, чем растет при той же недооценке. Если истинный Келли равен , а вы оценили его с ошибкой, безопаснее систематически ставить меньше. Грубое правило: при неопределенности оценки половинте долю.

2. Нестационарность. Преимущество стратегии не константа — режимы рынка меняются, эдж распадается, конкуренты копируют идею. Келли, посчитанный на вчерашних данных, завтра может оказаться завышенным. Дробный множитель — подушка на распад эджа.

3. Толстые хвосты. Гауссова формула недооценивает риск экстремальных движений. На реальных распределениях с тяжелыми хвостами она систематически перезакладывается. Дробный Kelly частично это компенсирует.

4. Стоимость просадки в бизнесе. Для маркетмейкера просадка — это не только психология. Это маржин-коллы, принудительное сокращение позиций в худший момент, отток капитала инвесторов, рост стоимости фондирования (см. Как funding rates убивают плечо). Гладкая кривая капитала имеет самостоятельную ценность, которой нет в формуле Келли.

Kelly для портфеля стратегий

До сих пор мы говорили об одной стратегии. Но реальный вопрос звучит как выбор Келли для стратегий во множественном числе: у вас несколько стратегий, и нужно распределить между ними капитал.

Наивный подход — посчитать Келли для каждой по отдельности и сложить — катастрофически неверен, потому что игнорирует корреляции. Две сильно скоррелированные стратегии — это, по сути, одна удвоенная ставка, и суммарный риск надо считать как у одной.

Матричная форма

Для вектора ожидаемых доходностей и ковариационной матрицы оптимальный вектор долей по всем стратегиям сразу:

Скорость роста в оптимуме обобщается до квадрата портфельного Шарпа:

Заметьте: — это направление портфеля с максимальным Шарпом (касательного портфеля). Келли и mean-variance оптимизация — две стороны одной медали: Келли просто фиксирует уровень плеча на том, который максимизирует геометрический рост.

Что делает обратная ковариация

- Скоррелированные стратегии делят бюджет риска. Если две стратегии почти идентичны, матрица урежет их суммарную долю до уровня одной — автоматически, без ручных костылей.

- Некоррелированные стратегии получают премию за диверсификацию. Их можно держать ближе к индивидуальным размерам, а суммарный Шарп портфеля будет выше каждого по отдельности.

- Отрицательно скоррелированные стратегии могут получить увеличенные доли — они страхуют друг друга, и матрица это поощряет.

Предупреждение про оценку

Обращение ковариационной матрицы численно неустойчиво: на шумных оценках раздувает мелкие ошибки в дикие веса. Обязательны усадка (shrinkage) ковариации к диагонали, ограничение плечей и тот же дробный множитель. Без этого матричный Келли выдает красивые на бэктесте и убийственные в проде доли.

Поправки для алготрейдинга и маркетмейкинга

Чистая формула живет в стерильном мире. В реальном движке нужны поправки.

- Комиссии и проскальзывание уменьшают эффективное преимущество. Считайте Келли по доходностям после всех издержек, иначе систематически перезаложитесь.

- Дискретность ставок и лотность не дают поставить ровно — округляйте вниз, не вверх.

- Нестационарный edge требует пересчета во времени: оценки и на скользящем окне с периодом полураспада, а не на всей истории.

- Ограничение по просадке. Поверх Келли ставьте жесткий потолок: максимальная просадка, максимальное плечо, максимальная доля на одну стратегию. Существуют формальные drawdown-constrained версии Келли (Бассети, Бойд), но на практике хватает простого капа.

- Честность оценки эджа. Главная ошибка — кормить Келли преимуществом, измеренным in-sample. Берите только out-of-sample оценку, на walk-forward, после комиссий. Завышенный edge на входе в формулу — это завышенная ставка на выходе.

Рецепт: как это применять

- Оцените преимущество честно. Out-of-sample, на walk-forward, после комиссий и проскальзывания. Это самый важный шаг — мусор на входе превращается в разорение на выходе.

- Посчитайте полный Келли. Бинарный для дискретных исходов или непрерывный для доходностей.

- Возьмите дробь. По умолчанию – от полного Келли. Чем менее устойчив эдж — тем меньше множитель.

- Для портфеля считайте матрично. с усадкой ковариации, потом тот же дробный множитель.

- Поставьте жесткие капы. Максимум на позицию, максимум плеча, лимит просадки — поверх всего.

- Пересчитывайте. По мере обновления оценок режьте долю при росте неопределенности и распаде эджа.

Код

import numpy as np

def kelly_binary(p, b):

"""p — вероятность выигрыша, b — чистый коэффициент выплаты на 1 единицу ставки."""

q = 1 - p

return (b * p - q) / b # = p - q/b

def kelly_continuous(mu, sigma):

"""mu, sigma — среднее и СКО доходности за период (в одних единицах)."""

return mu / sigma ** 2

def kelly_portfolio(mu, cov, shrink=0.0):

"""Матричный Келли для портфеля стратегий.

mu — вектор ожидаемых доходностей;

cov — ковариационная матрица доходностей;

shrink — коэффициент усадки к диагонали (0..1) для устойчивости обращения."""

cov = np.asarray(cov, float)

if shrink:

cov = (1 - shrink) * cov + shrink * np.diag(np.diag(cov))

return np.linalg.solve(cov, np.asarray(mu, float))

def sized(f_star, kelly_fraction=0.25, cap=0.2):

"""Дробный Келли с жестким капом на долю."""

return float(np.clip(f_star * kelly_fraction, -cap, cap))

f = kelly_binary(p=0.55, b=1.0) # 0.10 — полный Келли

print(sized(f)) # 0.025 — quarter Kelly, безопасный размер

Частые ошибки

- Келли на in-sample edge. Самая дорогая ошибка. Завышенное преимущество → перезаклад → отрицательный рост.

- Игнорирование корреляций между стратегиями. Сумма индивидуальных Келли — это не портфельный Келли.

- Full Kelly в проде. Математический максимум роста, но 50% шанс просадки в половину депозита. Почти никому не подходит.

- Келли при неустойчивом эдже. Если преимущество распадается, формула систематически завышает ставку.

- Смешение целей. Келли максимизирует геометрический рост капитала — не Шарп, не вероятность остаться в плюсе и не комфорт. Если вам важнее гладкость кривой, осознанно ставьте дробный Келли.

Итог

Критерий Келли отвечает на главный вопрос любой стратегии — сколько ставить — формулой, максимизирующей долгосрочный геометрический рост: для ставок и для доходностей, а для портфеля — .

Но полный Келли — это математический оптимум по росту, а не по выживанию. Дробный Kelly (–) забирает большую часть роста при кратно меньшей волатильности и просадках. Поэтому практический ответ на вопрос про выбор Келли для стратегий звучит так: считайте полный Келли честно — а ставьте его дробную часть, поверх жестких лимитов риска.

Связанные материалы:

Авторы

Инженер торговых систем

Разработка торговых ботов с 2017 года: межбиржевой арбитраж (подключал до 30 бирж), парный арбитраж на коинтеграции между спотом и фьючерсами, скальпинг, фронтраннинг, торговля по новостям, сентиментный анализ, трендовые алгоритмы, а также алгоритмы управления и балансировки портфелей. Делает выставление ордеров до 1 мс, warehouse для big data, бэктестинг-движки, AI-агентов и интерфейсы для ботов (в т.ч. open-source profitmaker.cc). Стек: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, архитектура.

Читайте также

PnL по активному времени: метрика, которая меняет ранжирование стратегий

Funding rates убивают ваш leverage: почему PnL×50x — фикция