معيار Kelly للاستراتيجيات: كيف تختار حجم المركز وتوزع رأس المال

الاستراتيجية ذات التوقع الرياضي الموجب قد تفجر الحساب إذا أخطأت في حجم الرهان. نشرح معيار Kelly من اشتقاق الصيغة وصولا إلى محفظة الاستراتيجيات: لماذا يكون full Kelly خطيرا، وكيف يمنح Kelly الجزئي 75% من النمو عند نصف التذبذب، وأي وصفة لتحديد الحجم تستحق التطبيق فعلا في التداول الخوارزمي. في منتصف المقال توجد حاسبة تفاعلية ترى فيها كيف تحرك حصة Kelly العائد والمخاطرة.

السؤال الذي يجب على أي استراتيجية أن تجيب عليه

لديك استراتيجية ذات أفضلية موجبة (edge): على المدى الطويل تحقق ربحا. تبقى تفصيلة واحدة، وهي ما هي حصة رأس المال التي تراهن بها في صفقة واحدة أو تخصصها لاستراتيجية واحدة.

هذا ليس سؤالا ثانويا بل هو السؤال الرئيسي. التوقع الرياضي الموجب لا ينقذ من الإفلاس: راهن بأكثر مما ينبغي، وستقود سلسلة من الإخفاقات حسابك إلى منطقة لا عودة إحصائية منها (انظر عدم تماثل الخسائر والأرباح). راهن بأقل مما ينبغي، وستترك جزءا كبيرا من النمو المحتمل على الطاولة.

يعطي معيار Kelly الجواب الدقيق: إنها حصة رأس المال التي تعظم سرعة النمو على المدى الطويل، أي النمو الهندسي وليس الحسابي. النمو الهندسي تحديدا هو ما يحدد أين سينتهي حسابك بعد ألف صفقة، لأن العوائد تتضاعف ضربا ولا تتراكم جمعا (انظر الطبيعة الضربية للعوائد).

من أين تأتي الصيغة: تعظيم لوغاريتم رأس المال

الفكرة المحورية لدى Kelly (1956) ثم Thorp: ما يجب تحسينه ليس الربح المتوقع من صفقة واحدة، بل اللوغاريتم المتوقع لرأس المال النهائي. لا يظهر اللوغاريتم صدفة، فهو الدالة الوحيدة التي عند تعظيمها ينمو رأس المال بأقصى سرعة هندسية.

الحالة الثنائية: رهان بنتيجتين

لنفترض أن الرهان يحقق باحتمال عائدا صافيا قدره لكل وحدة (المعامل)، وباحتمال نخسر الرهان نفسه. نراهن بحصة من رأس المال. بعد صفقة واحدة يتضاعف رأس المال بـ عند الربح وبـ عند الخسارة.

اللوغاريتم المتوقع للنمو:

نأخذ المشتقة بالنسبة إلى ونساويها بالصفر:

والحل هو صيغة Kelly:

بالكلمات: الحصة المثلى تساوي أفضليتك مقسومة على المعامل. لا توجد أفضلية () فلا يوجد رهان.

مثال

استراتيجية تربح في 55% من الصفقات بنسبة عائد 1:1 ():

يأمر Kelly الكامل بالمخاطرة بـ 10% من رأس المال في الصفقة. تذكر هذا الرقم، فسنرى أدناه لماذا لا ينبغي تقريبا لأحد أن يراهن بهذا القدر بالضبط.

الحالة المستمرة: عوائد بدل رهانات

في التداول نادرا ما تبدو الصفقة كرهان بنتيجتين، فهناك توزيع للعوائد. بالنسبة لعوائد بمتوسط وتباين لكل فترة، يكون النمو اللوغاريتمي المتوقع عند رافعة (حصة) مساويا تقريبا:

ويتحقق الحد الأقصى عند:

هذه هي صيغة Kelly المستمرة الشهيرة (وتعرف أيضا بحصة Merton). أما سرعة النمو عند المثلى فترتبط بمعامل Sharpe بشكل بالغ الجمال:

استنتاج يستحق أن يعلق على الحائط: أقصى سرعة نمو هندسية للمحفظة تساوي نصف مربع Sharpe الخاص بها. ضاعفت Sharpe فربعت سرعة نمو رأس المال.

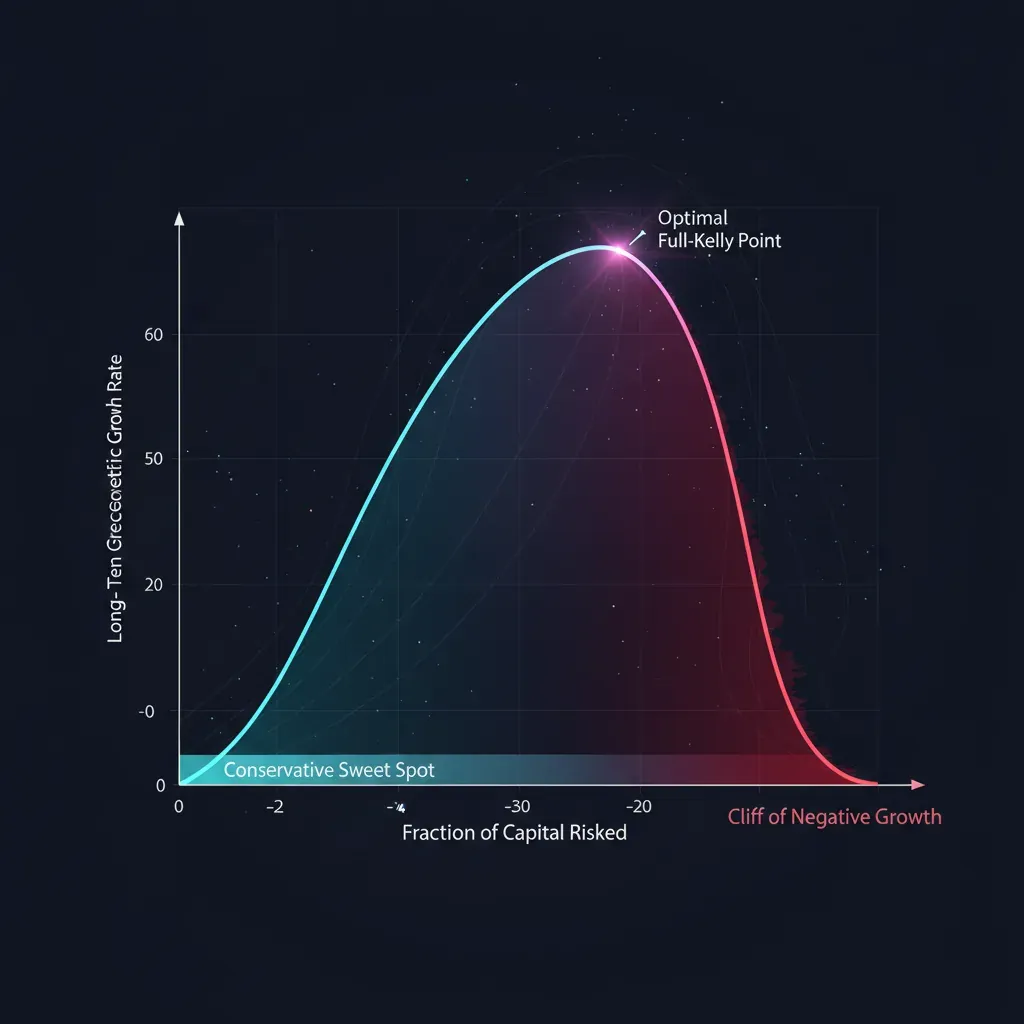

لماذا يكون full Kelly مبالغا فيه

تعطي الصيغة المثلى الرياضية بالنسبة للنمو. لكن لهذه المثلى ثمنا تصمت عنه الصيغة: تذبذب هائل في المسار وانخفاضات حادة تنكسر عندها أي محفظة حقيقية وأي إنسان حقيقي.

هندسة الانحراف عن المثلى

لنعوض الحصة (حيث هو مضاعف Kelly: هو full Kelly، و هو half Kelly) في صيغة النمو. وبالنسبة للحد الأقصى نحصل على:

يحكي هذا القطع المكافئ قصة إدارة المخاطر كاملة في سطر واحد:

| المضاعف | حصة النمو | التذبذب | تعليق |

|---|---|---|---|

| 0.25 (quarter) | 43.8% | 25% | نصف النمو تقريبا مقابل ربع المخاطرة |

| 0.50 (half) | 75.0% | 50% | الوسط الذهبي للممارسين |

| 1.00 (full) | 100.0% | 100% | أقصى نمو، تذبذب جامح |

| 1.50 | 75.0% | 150% | نفس نمو half لكن بثلاثة أضعاف المخاطرة |

| 2.00 (double) | 0.0% | 200% | لا نمو، المخاطرة قصوى |

| > 2.00 | سالب | — | إفلاس رغم وجود edge موجب |

ثلاثة استنتاجات:

- يأخذ half Kelly نسبة 75% من النمو عند نصف التذبذب. من حيث نسبة المخاطرة إلى العائد فهذا أفضل بكثير من full Kelly.

- القطع المكافئ متماثل حول . الرهان بـ من Kelly يعطي نفس النمو الذي يعطيه ، لكنه أكثر تذبذبا بثلاثة أضعاف. المبالغة يعاقب عليها أقسى من التقصير.

- عند من Kelly يتلاشى النمو، ثم يصبح بعد ذلك سالبا. تحديد الحجم العدواني للغاية يقتل رأس المال حتى لاستراتيجية رابحة.

انخفاضات full Kelly: صيغة تعيد رشدك

بالنسبة للنموذج المستمر، فإن احتمال أن يهبط رأس المال يوما ما إلى حصة من قيمته الأولية يساوي:

نعوض مستويات Kelly فنحصل على جدول يتوقف بعده full Kelly عن أن يبدو جذابا:

| المضاعف | P(الوصول يوما إلى −50%) | P(الوصول يوما إلى −75%) |

|---|---|---|

| 1.00 (full) | 50% | 75% |

| 0.50 (half) | 12.5% | 1.6% |

| 0.25 (quarter) | 0.78% | 0.006% |

| 2.00 (double) | 100% | 100% |

عند full Kelly يكون احتمال رؤية انخفاض بنسبة 50% في يوم ما مساويا 50%. هذا ليس سيناريو ذيليا، بل هو رمي عملة. يخفض half Kelly هذا الاحتمال إلى 12.5%، وquarter Kelly إلى جزء من المئة. وهذا في نموذج غاوسي مثالي، أما الذيول السمينة الحقيقية فتجعل الانخفاضات الفعلية أعمق.

الحاسبة: غير حصة Kelly وراقب العائد والمخاطرة

حرك المنزلقات. يحدد العلويان أفضلية الاستراتيجية (احتمال الربح ومعامل العائد)، والسفلي يحدد مضاعف Kelly . راقب كيف تتغير في آن واحد سرعة نمو رأس المال واحتمال الانخفاض العميق. انتبه إلى الحبكة الرئيسية للمقال: عند الانتقال من half إلى full Kelly يرتفع النمو قليلا، بينما تتضاعف مخاطرة الانخفاض.

العب بمنزلق حصة Kelly قرب القيمتين 0.5 و1.0: يرتفع النمو من الحد الأقصى من 75% إلى 100%، أما مخاطرة الانخفاض بنسبة 50% فتقفز من 13% إلى 50%. هذا هو السبب الذي يجعل المحترفين يعيشون في النصف الأيسر من القطع المكافئ.

Kelly الجزئي كمعيار صناعي

نادرا جدا ما يراهن المديرون الجادون بـ full Kelly. النطاق المعتاد هو من إلى من Kelly. وإلى جانب الانخفاضات، هناك أربعة أسباب جوهرية لتقليص الحصة.

1. خطأ تقدير المعاملات. تفترض الصيغة أنك تعرف القيم الحقيقية لـ و و و. في الواقع أنت تقدرها من عينة منتهية. ودالة النمو غير متماثلة: المبالغة في تقدير الأفضلية تدفعك خلف المثلى، حيث يهبط النمو أسرع مما يرتفع عند نفس القدر من التقدير الأدنى. فإذا كان Kelly الحقيقي يساوي وقدرته بخطأ، فالأكثر أمانا أن تراهن منهجيا بأقل. القاعدة التقريبية: عند عدم اليقين في التقدير، انصف الحصة.

2. عدم الاستقرار. أفضلية الاستراتيجية ليست ثابتة، فأنظمة السوق تتغير، والـ edge يتفكك، والمنافسون ينسخون الفكرة. Kelly المحسوب على بيانات الأمس قد يكون غدا مبالغا فيه. المضاعف الجزئي وسادة ضد تفكك الـ edge.

3. الذيول السمينة. الصيغة الغاوسية تقلل من شأن مخاطرة التحركات المتطرفة. وعلى التوزيعات الحقيقية ذات الذيول الثقيلة فهي تبالغ في الرهان منهجيا. يعوض Kelly الجزئي ذلك جزئيا.

4. تكلفة الانخفاض في العمل. بالنسبة لصانع السوق، الانخفاض ليس مسألة نفسية فحسب. إنه نداءات هامش، وتقليص قسري للمراكز في أسوأ لحظة، وتدفق رأس مال المستثمرين خارجا، وارتفاع تكلفة التمويل (انظر كيف تقتل funding rates الرافعة). منحنى رأس المال الناعم له قيمة مستقلة لا توجد في صيغة Kelly.

Kelly لمحفظة الاستراتيجيات

حتى الآن كنا نتحدث عن استراتيجية واحدة. لكن السؤال الحقيقي يصاغ كاختيار Kelly للاستراتيجيات بصيغة الجمع: لديك عدة استراتيجيات، وعليك توزيع رأس المال بينها.

النهج الساذج، أي حساب Kelly لكل واحدة على حدة ثم جمعها، خاطئ بشكل كارثي لأنه يتجاهل الارتباطات. الاستراتيجيتان شديدتا الارتباط هما في جوهرهما رهان واحد مضاعف، والمخاطرة الإجمالية يجب أن تحسب كمخاطرة واحدة.

الصيغة المصفوفية

بالنسبة لشعاع العوائد المتوقعة ومصفوفة التغاير ، يكون شعاع الحصص الأمثل لجميع الاستراتيجيات دفعة واحدة:

وتتعمم سرعة النمو عند المثلى إلى مربع Sharpe الخاص بالمحفظة:

لاحظ: هو اتجاه المحفظة ذات أقصى Sharpe (المحفظة المماسية). Kelly وتحسين mean-variance وجهان لعملة واحدة: Kelly يثبت فقط مستوى الرافعة عند المستوى الذي يعظم النمو الهندسي.

ماذا يفعل عكس التغاير

- الاستراتيجيات المرتبطة تتقاسم ميزانية المخاطرة. إذا كانت استراتيجيتان متطابقتين تقريبا، فإن المصفوفة تقلص حصتهما الإجمالية إلى مستوى استراتيجية واحدة، تلقائيا ودون ترقيعات يدوية.

- الاستراتيجيات غير المرتبطة تحصل على علاوة تنويع. يمكن إبقاؤها أقرب إلى أحجامها الفردية، وسيكون Sharpe الإجمالي للمحفظة أعلى من كل واحدة على حدة.

- الاستراتيجيات المرتبطة سلبا قد تحصل على حصص متزايدة فهي تؤمن بعضها بعضا، والمصفوفة تشجع ذلك.

تحذير حول تقدير

عكس مصفوفة التغاير غير مستقر عدديا: على التقديرات الضوضائية يضخم الأخطاء الصغيرة إلى أوزان جامحة. لا بد من تقليص (shrinkage) التغاير نحو القطر، وتقييد الرافعات، ونفس المضاعف الجزئي. بدون ذلك يخرج Kelly المصفوفي حصصا جميلة في الاختبار الخلفي وقاتلة في الإنتاج.

تصحيحات للتداول الخوارزمي وصناعة السوق

تعيش الصيغة النقية في عالم معقم. أما في المحرك الحقيقي فتلزم تصحيحات.

- العمولات والانزلاق تقلل من الأفضلية الفعالة. احسب Kelly على العوائد بعد كل التكاليف، وإلا فستبالغ في الرهان منهجيا.

- تقطع الرهانات وحجم اللوت لا يسمحان بالرهان بالضبط بـ ، فقرب نزولا لا صعودا.

- الـ edge غير المستقر يتطلب إعادة حساب عبر الزمن: تقديرات و على نافذة منزلقة بفترة نصف عمر، لا على التاريخ كله.

- تقييد الانخفاض. فوق Kelly ضع سقفا صارما: أقصى انخفاض، وأقصى رافعة، وأقصى حصة لاستراتيجية واحدة. توجد نسخ رسمية من Kelly مقيدة بالانخفاض (Bassett و Boyd)، لكن في الممارسة يكفي سقف بسيط.

- صدق تقدير الـ edge. الخطأ الرئيسي هو تغذية Kelly بأفضلية مقاسة in-sample. خذ فقط تقدير out-of-sample، على walk-forward، بعد العمولات. الـ edge المبالغ فيه عند مدخل الصيغة يعني رهانا مبالغا فيه عند مخرجها.

الوصفة: كيف تطبق ذلك

- قدر الأفضلية بصدق. Out-of-sample، على walk-forward، بعد العمولات والانزلاق. هذه أهم خطوة: القمامة عند المدخل تتحول إلى إفلاس عند المخرج.

- احسب Kelly الكامل. الثنائي للنتائج المنفصلة أو المستمر للعوائد.

- خذ كسرا. افتراضيا – من Kelly الكامل. كلما كان الـ edge أقل استقرارا، كان المضاعف أصغر.

- للمحفظة احسب مصفوفيا. مع تقليص التغاير، ثم نفس المضاعف الجزئي.

- ضع سقوفا صارمة. أقصى حد للمركز، وأقصى رافعة، وحد للانخفاض، فوق كل شيء.

- أعد الحساب. مع تحديث التقديرات، قلص الحصة عند ازدياد عدم اليقين وتفكك الـ edge.

الكود

import numpy as np

def kelly_binary(p, b):

"""p — احتمال الربح، b — معامل العائد الصافي لكل وحدة رهان."""

q = 1 - p

return (b * p - q) / b # = p - q/b

def kelly_continuous(mu, sigma):

"""mu, sigma — متوسط العائد وانحرافه المعياري لكل فترة (بنفس الوحدات)."""

return mu / sigma ** 2

def kelly_portfolio(mu, cov, shrink=0.0):

"""Kelly المصفوفي لمحفظة الاستراتيجيات.

mu — شعاع العوائد المتوقعة؛

cov — مصفوفة تغاير العوائد؛

shrink — معامل التقليص نحو القطر (0..1) لاستقرار العكس."""

cov = np.asarray(cov, float)

if shrink:

cov = (1 - shrink) * cov + shrink * np.diag(np.diag(cov))

return np.linalg.solve(cov, np.asarray(mu, float))

def sized(f_star, kelly_fraction=0.25, cap=0.2):

"""Kelly الجزئي مع سقف صارم على الحصة."""

return float(np.clip(f_star * kelly_fraction, -cap, cap))

f = kelly_binary(p=0.55, b=1.0) # 0.10 — Kelly الكامل

print(sized(f)) # 0.025 — quarter Kelly، حجم آمن

الأخطاء الشائعة

- Kelly على edge من نوع in-sample. الخطأ الأغلى. أفضلية مبالغ فيها ← مبالغة في الرهان ← نمو سالب.

- تجاهل الارتباطات بين الاستراتيجيات. مجموع Kelly الفردية ليس Kelly المحفظة.

- Full Kelly في الإنتاج. أقصى نمو رياضي، لكن 50% احتمال انخفاض بنصف الحساب. لا يناسب أحدا تقريبا.

- Kelly عند edge غير مستقر. إذا تفككت الأفضلية، فإن الصيغة تبالغ منهجيا في الرهان.

- خلط الأهداف. يعظم Kelly النمو الهندسي لرأس المال، لا Sharpe، ولا احتمال البقاء في الربح، ولا الراحة. إذا كان نعومة المنحنى أهم بالنسبة لك، فراهن بـ Kelly جزئي عن وعي.

الخلاصة

يجيب معيار Kelly على السؤال الرئيسي لأي استراتيجية، أي كم تراهن، بصيغة تعظم النمو الهندسي طويل الأمد: للرهانات و للعوائد، وللمحفظة .

لكن Kelly الكامل مثلى رياضية بالنسبة للنمو، لا بالنسبة للبقاء. يأخذ Kelly الجزئي (–) الجزء الأكبر من النمو عند تذبذب وانخفاضات أقل بأضعاف. لذلك فإن الجواب العملي على سؤال اختيار Kelly للاستراتيجيات يصاغ هكذا: احسب Kelly الكامل بصدق، ثم راهن بجزئه الكسري، فوق حدود مخاطرة صارمة.

مواد ذات صلة:

Authors

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Read More

انزلاق التنفيذ (Implementation Shortfall) وتحليل تكلفة الصفقات الذاتي: قياس ما تكلفك عملية التنفيذ فعلًا

إثبات غياب التحيز الاستباقي في اختبارات الأداء الخلفي متعددة الأطر الزمنية: عبث بالمستقبل لتثبت أن الماضي لا يستطيع رؤيته