Дисклеймер: Информация в этой статье предоставлена исключительно в образовательных и ознакомительных целях и не является финансовым, инвестиционным или торговым советом. Торговля криптовалютами сопряжена с высоким риском убытков.

Подпишитесь на нашу рассылку, чтобы получать эксклюзивную аналитику по AI-трейдингу и обновления платформы.

Финал серии «Бэктесты без иллюзий». Как построить оркестратор из N стратегий на M парах, реализовать каскадный режим с приоритетным и fallback-исполнением, выбрать dual_size, и почему портфель стратегий нельзя бэктестить простым суммированием PnL.

Но она торгует 15% времени. Остальные 85% ваш капитал простаивает.

Запустить вторую стратегию? Третью? Десятую? Идея очевидна. Реализация — нет. Портфель стратегий порождает задачи, которых нет у одиночного бота:

Конфликты: две стратегии хотят открыть противоположные позиции на одной паре.

Ограничения: биржа/риск-менеджмент допускает не более K одновременных позиций.

Аллокация: какую долю капитала отдать каждой стратегии?

Корреляция: 10 стратегий на коррелированных крипто-парах — это не 10× диверсификация.

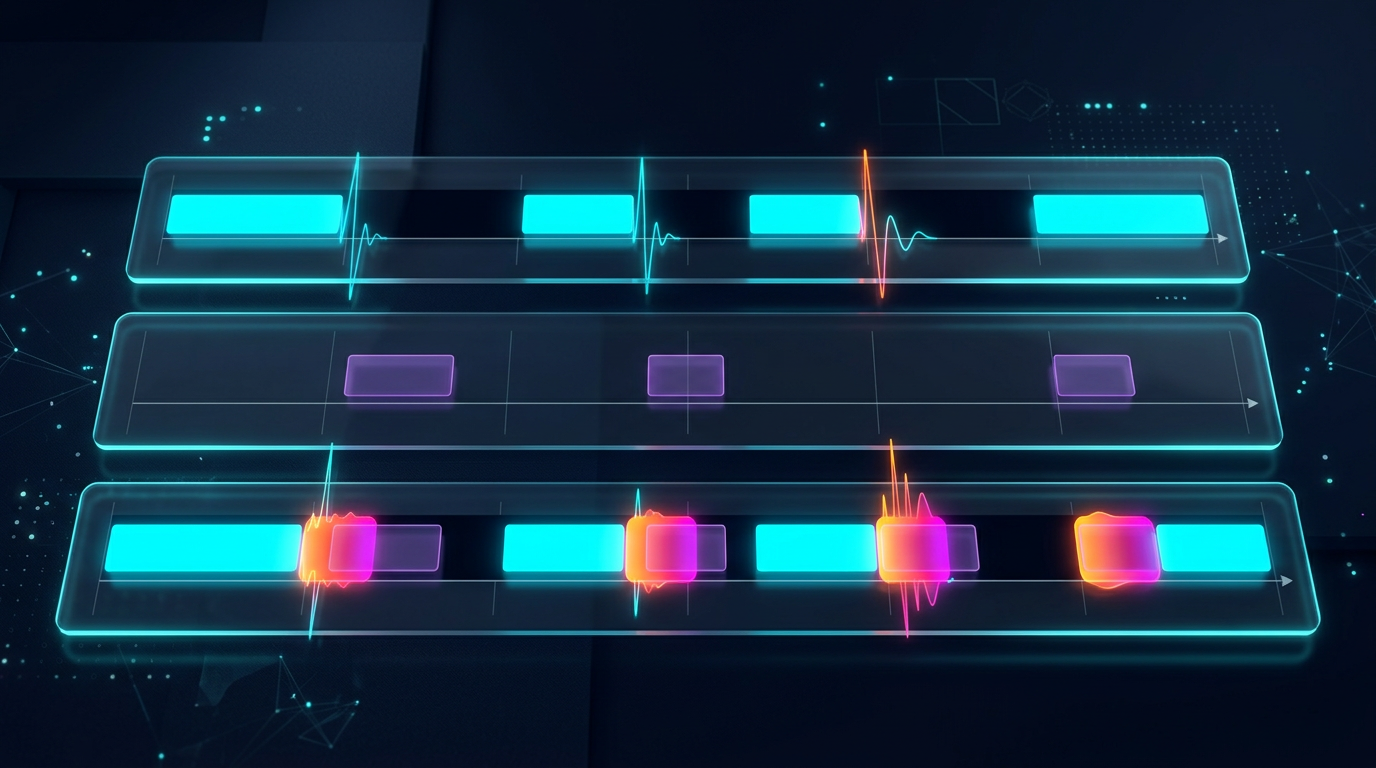

Cascade-стратегия — архитектурный паттерн, который решает эти задачи: приоритетная стратегия получает полный размер позиции, а fallback-стратегия заполняет простои по уменьшенной позиции.

Концепция каскада: primary + fallback

High-conviction стратегия (primary)

Primary — стратегия со строгими критериями входа. Например, тройной таймфрейм с тремя подтверждающими уровнями: сигнал на дневном + 4-часовом + часовом, с фильтрацией по волатильности и объёмам.

Характеристики:

Мало сделок (десятки за период бэктеста)

Высокий PnL на сделку

Низкое время в позиции (5-15%)

Высокая уверенность в каждом входе

Fallback-стратегия

Fallback — стратегия с ослабленными критериями. Двойной таймфрейм, меньше фильтров, шире допуски. Она торгует чаще, но с меньшим edge на сделку.

Характеристики:

Больше сделок (сотни за период)

Умеренный PnL на сделку

Высокое время в позиции (30-50%)

Средняя уверенность — компенсируется уменьшенной позицией

Режим cascade

timeline: ──────────────────────────────────────────────────

primary: ___████___________________████████____███________

fallback: ███____███████████████████________████___████████

capital: [dual][ full ][ dual_size ][ full ][ dual ]

Когда primary открывает позицию — fallback молчит (или закрывается). Когда primary в простое — fallback торгует по уменьшенной позиции (dual_size). Приоритет безусловен: primary всегда вытесняет fallback.

Стратегии для примеров

На протяжении всей серии мы использовали три стратегии. Вот их параметры для периода 750 дней:

Параметр

Strategy A

Strategy B

Strategy C

PnL

+55%

+27%

+300%

Сделок

~500

~40

~400

Trading time

~15%

~5%

~45%

MaxDD

~0.9%

~0.75%

~17%

PnL/active day

0.49%/d

0.72%/d

0.89%/d

Характер

Medium activity

Rare, high conviction

Frequent, aggressive

Как мы показали в статье PnL по активному времени, ранжирование по raw PnL и по PnL/active day даёт разные результаты. Для cascade-оркестрации критична именно вторая метрика.

Оптимальный dual_size

Проблема выбора

dual_size — доля от полной позиции, которую получает fallback-стратегия. Это ключевой параметр cascade:

Слишком большой (например, 0.5 = 50%): когда primary и fallback активны одновременно, суммарная экспозиция = 150% от целевой. Просадка удваивается. Асимметрия убытков делает это непропорционально дорогим.

Слишком малый (например, 0.01 = 1%): fallback заполняет 85% простоя, но зарабатывает копейки. Капитал фактически простаивает.

Оптимум: fallback вносит значимую долю PnL без критического увеличения drawdown при одновременной работе с primary.

Формализация

Пусть:

Pp — PnL primary за единицу времени

Pf — PnL fallback за единицу времени

tp — доля времени в позиции (primary)

tf — доля времени в позиции (fallback)

d — dual_size (0..1)

toverlap — доля времени, когда оба в позиции

Суммарный PnL cascade:

PnLcascade=Pp⋅tp+d⋅Pf⋅(tf−toverlap)

Суммарный MaxDD (worst case — полная корреляция):

DDcascade≈DDp+d⋅DDf

Если ограничить суммарный drawdown уровнем Dtarget:

dmax=DDfDtarget−DDp

Grid search

На практике оптимальный dual_size подбирается grid search на бэктесте cascade:

Типичный оптимум для крипто-стратегий: dual_size в диапазоне 0.05-0.10 (5-10% от полной позиции). При Strategy B как primary (MaxDD 0.75%) и Strategy A как fallback (MaxDD 0.9%):

dmax=0.9%2%−0.75%=1.39

Ограничение по drawdown не является binding — оптимум определяется Sharpe cascade. На практике grid search обычно даёт d≈0.068 (6.8%).

Score-based allocation

Когда стратегий больше двух, cascade обобщается в score-based allocation.

Ранжирование по PnL per active time

Как подробно описано в статье PnL по активному времени, score стратегии рассчитывается с учётом:

PnL per active day — эффективность использования капитала

Confidence adjustment — штраф за малую выборку (t-распределение)

Funding costs — реальная стоимость leverage (Funding rates)

Strategy B с 40 сделками требует серьёзного штрафа. Используем нижнюю границу доверительного интервала:

cconf=max(0,rˉrˉ−tα/2,n−1⋅ns)

import scipy.stats as st

import numpy as np

defconfidence_factor(trade_returns: np.ndarray, confidence: float = 0.95) -> float:

"""Confidence factor: 0..1, штраф за малую выборку."""

n = len(trade_returns)

if n < 10:

return0.0

mean_r = np.mean(trade_returns)

if mean_r <= 0:

return0.0

se = np.std(trade_returns, ddof=1) / np.sqrt(n)

t_crit = st.t.ppf(1 - (1 - confidence) / 2, df=n - 1)

ci_lower = mean_r - t_crit * se

returnmax(0.0, ci_lower / mean_r)

cf_b = confidence_factor(np.random.normal(0.0067, 0.028, 40))

cf_a = confidence_factor(np.random.normal(0.0011, 0.008, 500))

Funding cost integration

На perpetual фьючерсах funding выплачивается каждые 8 часов. При leverage L и средней ставке rf:

Fundingdaily=3⋅rf⋅L

Для Strategy A с MaxLev = 55x и средним funding rate 0.01%:

Fundingdaily=3×0.0001×55=0.0165=1.65%/day

При PnL/active day = 0.49% net PnL отрицателен: 0.49%−1.65%=−1.16%/day. Стратегия убыточна на полном leverage. Подробный разбор — в статье Funding rates убивают ваш leverage.

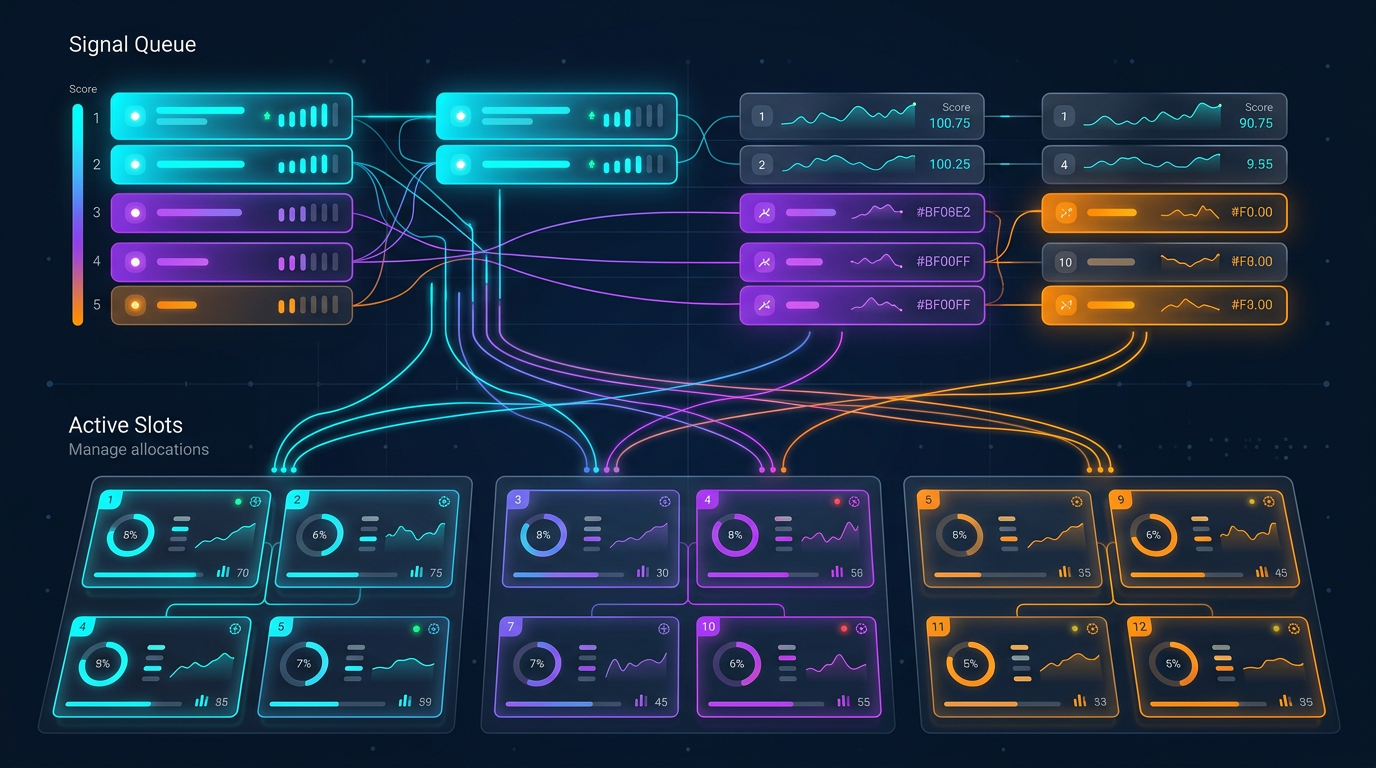

Multi-strategy orchestrator

Архитектура

Оркестратор управляет N стратегий на M торговых парах. Общее число потенциальных позиций: N×M. Но капитал ограничен — допустимо не более K одновременных позиций (слотов).

┌─────────────────────────────────────────────┐

│ ORCHESTRATOR │

│ │

│ Signal Queue (sorted by score): │

│ ┌──────────────────────────────────────┐ │

│ │ 1. Strategy C × ETHUSDT score=223 │ │

│ │ 2. Strategy B × BTCUSDT score=142 │ │

│ │ 3. Strategy A × SOLUSDT score=100 │ │

│ │ 4. Strategy C × BTCUSDT score=89 │ │

│ │ 5. Strategy A × ETHUSDT score=76 │ │

│ └──────────────────────────────────────┘ │

│ │

│ Active Slots (max_parallel = 3): │

│ ┌──────────────────────────────────────┐ │

│ │ Slot 1: Strategy C × ETHUSDT [FULL] │ │

│ │ Slot 2: Strategy B × BTCUSDT [FULL] │ │

│ │ Slot 3: Strategy A × SOLUSDT [DUAL] │ │

│ └──────────────────────────────────────┘ │

│ │

│ Conflict Rules: │

│ - One position per pair │

│ - Primary displaces fallback on same pair │

│ - Higher score wins for cross-pair slots │

└─────────────────────────────────────────────┘

Уровень 1 — Same pair, same direction. Побеждает strategy с более высоким score. Если обе primary — score определяет победителя. Если одна primary, другая fallback — primary безусловно.

Уровень 2 — Same pair, opposite direction. Запрещено: нельзя одновременно быть в long и short на одной паре. Побеждает стратегия с высшим score.

Уровень 3 — Cross-pair competition. Когда все слоты заняты, новый сигнал вытесняет слот с наименьшим score. Это работает как priority queue.

Бэктестинг cascade: методология

Почему нельзя просто сложить PnL

Наивный подход: бэктестить каждую стратегию отдельно, сложить PnL. Это даёт завышенный результат по трём причинам:

Time overlap. Когда primary и fallback активны одновременно, fallback не должна торговать (или торгует по dual_size). Простое сложение игнорирует этот overlap.

Capital constraint. Суммарная позиция ограничена. Если 5 стратегий хотят открыться одновременно, а слотов 3 — две стратегии не войдут. Их PnL нельзя учитывать.

Transaction costs. Cascade-переключение (закрытие fallback, открытие primary) порождает дополнительные комиссии, которых нет в индивидуальных бэктестах.

Joint simulation

Корректный бэктест cascade — это совместная симуляция всех стратегий на общей временной оси:

import numpy as np

from typing import NamedTuple

classTrade(NamedTuple):

strategy: str

pair: str

entry_time: int# minute index

exit_time: int# minute index

pnl_per_minute: float# log-return per minute

is_primary: bool

score: floatdefbacktest_cascade(

all_trades: list[Trade],

total_minutes: int,

max_slots: int = 10,

dual_size: float = 0.068,

switch_cost: float = 0.0006, # 0.06% round-trip) -> dict:

"""

Joint simulation cascade-портфеля.

Проходим по каждой минуте, применяем правила оркестратора,

считаем PnL с учётом overlap и slot constraints.

"""

entries = {}

exits = {}

active_trades = {} # trade_id -> Tradefor i, trade inenumerate(all_trades):

entries.setdefault(trade.entry_time, []).append((i, trade))

exits.setdefault(trade.exit_time, []).append((i, trade))

active_slots = {} # pair -> (trade_id, SlotType)

equity = np.ones(total_minutes)

switch_costs_total = 0.0for t inrange(1, total_minutes):

for trade_id, trade in exits.get(t, []):

if trade.pair in active_slots:

slot_id, _ = active_slots[trade.pair]

if slot_id == trade_id:

del active_slots[trade.pair]

new_signals = sorted(

entries.get(t, []),

key=lambda x: x[1].score,

reverse=True,

)

for trade_id, trade in new_signals:

pair = trade.pair

if pair in active_slots:

existing_id, existing_type = active_slots[pair]

existing_trade = all_trades[existing_id]

if trade.is_primary and existing_type == SlotType.DUAL:

active_slots[pair] = (trade_id, SlotType.FULL)

switch_costs_total += switch_cost

continueif trade.score > existing_trade.score:

slot_type = SlotType.FULL if trade.is_primary else SlotType.DUAL

active_slots[pair] = (trade_id, slot_type)

switch_costs_total += switch_cost

eliflen(active_slots) < max_slots:

slot_type = SlotType.FULL if trade.is_primary else SlotType.DUAL

active_slots[pair] = (trade_id, slot_type)

minute_return = 0.0for pair, (trade_id, slot_type) in active_slots.items():

trade = all_trades[trade_id]

size = 1.0if slot_type == SlotType.FULL else dual_size

minute_return += trade.pnl_per_minute * size

equity[t] = equity[t - 1] * (1 + minute_return)

peak = np.maximum.accumulate(equity)

max_dd = ((equity - peak) / peak).min()

total_pnl = equity[-1] - 1 - switch_costs_total

return {

"total_pnl": total_pnl,

"max_dd": max_dd,

"switch_costs": switch_costs_total,

"equity_curve": equity,

}

Закрытие fallback-позиции: taker fee (0.04% на Binance futures)

Открытие primary-позиции: taker fee (0.04%)

Spread: ~0.01-0.02%

Суммарный switch cost: ~0.06-0.10% на одно переключение. При 100 переключениях за период:

Switch costs=100×0.0008=8%

Это значимая величина. Cascade с частым переключением может проигрывать одиночной стратегии из-за transaction costs.

Multi-pair extension: N стратегий на M парах

Пространство комбинаций

3 стратегии на 10 парах = 30 потенциальных сигналов. При max_slots = 5 оркестратор выбирает 5 лучших по score. Это комбинаторная задача: (530)=142506 возможных портфелей в каждый момент.

На практике greedy-алгоритм (сортировка по score, заполнение сверху вниз) даёт результат, близкий к оптимальному, за O(N⋅M⋅logK).

Корреляция между парами

Крипто-пары сильно коррелированы. BTC падает — ETH, SOL, AVAX падают вместе. Это означает, что 5 long-позиций на 5 разных парах — это фактически одна большая позиция на «крипторынок».

Как мы подробно разобрали в статье Корреляция сигналов, эффективное число независимых позиций:

Neff=1+(N−1)⋅ρˉN

где ρˉ — средняя корреляция между парами.

При ρˉ=0.7 и N=5:

Neff=1+4×0.75=3.85=1.32

Пять позиций на коррелированных парах эквивалентны 1.3 независимым позициям. Диверсификация почти отсутствует.

Практические следствия для cascade

defeffective_diversification(

positions: list[dict], # [{"pair": "BTCUSDT", "direction": "long"}, ...]

correlation_matrix: np.ndarray,

pair_index: dict[str, int],

) -> float:

"""

Расчёт эффективной диверсификации открытых позиций.

Returns:

N_eff / N — коэффициент диверсификации (0..1)

"""

n = len(positions)

if n <= 1:

return1.0

total_corr = 0.0

pairs_count = 0for i inrange(n):

for j inrange(i + 1, n):

idx_i = pair_index[positions[i]["pair"]]

idx_j = pair_index[positions[j]["pair"]]

rho = correlation_matrix[idx_i, idx_j]

if positions[i]["direction"] != positions[j]["direction"]:

rho = -rho

total_corr += rho

pairs_count += 1

avg_rho = total_corr / pairs_count if pairs_count > 0else0

n_eff = n / (1 + (n - 1) * max(0, avg_rho))

return n_eff / n

Оркестратор должен учитывать корреляцию при заполнении слотов. Два варианта:

Diversification bonus: при ранжировании добавлять бонус к score стратегий на некоррелированных парах.

Correlation cap: ограничивать число однонаправленных позиций на коррелированных парах.

Pipeline оптимизации cascade

Полный пайплайн от данных до продакшена состоит из 8 стадий:

Stage 0: Data preparation

Загрузка исторических данных, построение Parquet-кэша для мультитаймфреймового доступа. Без эффективного кэша дальнейшие стадии неприемлемо медленны.

Stage 1: TF + Length (hill-climbing grid)

Выбор базового таймфрейма и длин окон индикаторов. Грубая сетка: TF из {1m, 5m, 15m, 1h, 4h}, Length из {10, 20, 50, 100, 200}. Hill-climbing от лучшей точки сетки.

Оптимизация параметров разделения (входы/выходы). Координатный спуск по 12 параметрам — пороги индикаторов, фильтры, стоп-лоссы, тейк-профиты. Координатный спуск дешевле Optuna при высокой размерности и детерминированной целевой функции.

Stage 3: Meta-parameters (coordinate descent)

Мета-параметры: max hold time, min PnL для выхода, трейлинг-стоп конфигурация. Снова координатный спуск. Проверяем устойчивость через plateau analysis — если оптимум точечный, стратегия переоптимизирована.

Stage 4: Combo optimization

Grid search по парам (Primary, Fallback). Для каждой комбинации: подбор dual_size, расчёт cascade PnL через joint simulation.

Stage 5: Validation

Многоуровневая валидация:

Multi-symbol: стратегия тестируется на 10+ парах, не только на паре оптимизации

Ранжирование cascade-комбинаций по score. Топ-K комбинаций проходят в Stage 7. Score учитывает confidence adjustment, funding costs и fill_efficiency.

Stage 7: Orchestration

Финальная стадия: запуск оркестратора на N стратегий и M пар в cascade mode. Slot management, priority queue, conflict resolution — всё, что описано выше.

Performance analysis: cascade vs individual

Теоретическое преимущество cascade

Пусть primary торгует tp=15% времени с PnL/day = 0.49%. Fallback торгует tf=45% с PnL/day = 0.89%. Overlap = tp×tf=6.75% (при независимости).

Прирост cascade: +31% к PnL от fallback, при минимальном увеличении drawdown (0.068×17%=1.16% к MaxDD).

Когда cascade не помогает

Cascade неэффективен, если:

Primary активна >80% времени. Мало простоев — fallback некуда встраиваться.

Стратегии сильно коррелированы. Primary и fallback дают сигналы одновременно — overlap высок, и fallback простаивает именно тогда, когда primary тоже простаивает.

dual_size слишком мал. При d=0.01 fallback зарабатывает 1% от своего потенциала — ниже комиссий.

Таблица сравнения

Конфигурация

Annual PnL

MaxDD

Sharpe

Switch costs

Strategy A alone

26.8%

0.9%

1.42

0

Strategy C alone

146.1%

17%

1.15

0

Cascade A+C (d=0.068)

35.2%

2.06%

1.58

~1.2%

Cascade B+A (d=0.068)

19.4%

1.36%

1.71

~0.3%

3-strategy orchestrator

48.7%

3.1%

1.63

~2.1%

Cascade A+C: primary A получает +8.4% от fallback C. Sharpe растёт за счёт утилизации простоев. MaxDD растёт умеренно (0.9%+0.068×17%≈2.06%).

Оркестрация: fill_efficiency на практике

Параметр fill_efficiency определяет, какую долю простоя оркестратор реально утилизирует. Как показано в статье PnL по активному времени, его можно оценить тремя способами:

Фиксированная константа (0.80) — грубо, но универсально

Аналитическая оценка через (1−p)Neff — учитывает корреляцию

Симуляция из данных — самое точное

Для cascade с 3 стратегиями на 10 парах:

defcascade_fill_efficiency(

strategies: list[dict], # [{"trading_time": 0.15, "is_primary": True}, ...]

n_pairs: int = 10,

correlation_factor: float = 3.0,

) -> float:

"""Оценка fill_efficiency для cascade-портфеля."""

n_eff = n_pairs / correlation_factor

primary_times = [s["trading_time"] for s in strategies if s["is_primary"]]

p_primary = 1 - np.prod([(1 - t) ** n_eff for t in primary_times])

fallback_times = [s["trading_time"] for s in strategies ifnot s["is_primary"]]

p_fallback = 1 - np.prod([(1 - t) ** n_eff for t in fallback_times])

fill = p_primary + (1 - p_primary) * p_fallback

returnmin(fill, 1.0)

strategies = [

{"trading_time": 0.05, "is_primary": True}, # Strategy B

{"trading_time": 0.15, "is_primary": True}, # Strategy A

{"trading_time": 0.45, "is_primary": False}, # Strategy C as fallback

]

eff = cascade_fill_efficiency(strategies, n_pairs=10, correlation_factor=3.0)

Практические рекомендации

1. Начинайте с двух стратегий

Не запускайте сразу 10 стратегий на 20 парах. Начните с одной primary + одной fallback на 3-5 парах. Убедитесь, что joint simulation совпадает с реальным поведением. Backtest-live parity критична: если бэктест cascade расходится с live даже на 5-10% — ошибка в логике оркестратора.

2. dual_size из grid search, не из интуиции

Оптимальный dual_size зависит от конкретной пары стратегий. 6.8% — ориентир, не универсальная константа. Прогоните grid search от 1% до 30% с шагом 0.5% и выберите максимум Sharpe.

3. Slot limit определяет архитектуру

При max_slots = 1 cascade вырождается в простое переключение между стратегиями. При max_slots = 50 ограничение не binding и задача сводится к independent portfolio. Интересная зона: max_slots = 3-10, где slot management реально влияет на результат.

4. Учитывайте latency

В live-торговле cascade-переключение не мгновенно. Закрытие fallback-позиции + открытие primary = 2 API-вызова + network latency + exchange matching. На volatile рынке цена может уйти за 200-500ms. Закладывайте slippage budget.

5. Мониторинг fill_efficiency

Отслеживайте реальную fill_efficiency в продакшене. Если она значительно ниже бэктестовой — оркестратор не утилизирует простои так, как ожидалось. Причины: задержки API, rejected orders, margin constraints.

6. Используйте адаптивную оптимизацию

Параметры cascade (dual_size, score weights, slot limits) не должны быть статичными. Используйте adaptive drill-down для периодической перекалибровки на свежих данных. Рынок меняется — параметры cascade должны следовать.

Серия «Бэктесты без иллюзий»: итог

Эта статья — финал серии из 13+ материалов. Каждая статья закрывала одну конкретную проблему на пути от бэктеста к продакшену. Вот как они связаны:

Фундамент: математика доходностей

Асимметрия убытков и прибылей — мультипликативная природа доходностей, volatility drag, критерий Келли. Это математическая база для всего последующего: почему MaxDD определяет leverage, почему Sharpe важнее raw PnL, почему 50% винрейт при симметричном R:R убыточен.

Валидация: доверительные интервалы и робастность

Monte Carlo bootstrap — превращение single-point estimate в распределение с confidence intervals. Любая метрика (PnL, MaxDD, Sharpe) имеет смысл только с доверительным интервалом.

Walk-forward optimization — out-of-sample валидация. Бэктест на исторических данных — это IS-результат; WFO показывает, как стратегия работает на новых данных.

Adaptive drill-down — адаптивная оптимизация: грубая сетка -> fine-tuning в перспективных зонах.

Optuna vs координатный спуск — выбор оптимизатора: Optuna для малых размерностей с шумной целевой, координатный спуск для больших размерностей с гладкой.

Polars vs Pandas — производительность DataFrame-операций для бэктестинга.

Оркестрация (эта статья)

Cascade-стратегии — объединение всех предыдущих компонентов в работающую систему. Score-based allocation использует PnL/active time, confidence adjustment, funding costs. Cascade mode заполняет простои. Joint simulation валидирует портфель. Monte Carlo bootstrap даёт confidence intervals для cascade PnL.

Каждая статья — независимый модуль. Вместе они образуют полный пайплайн от загрузки данных до live-оркестрации портфеля стратегий.

Заключение

Cascade — не единственный подход к портфелю стратегий. Но это один из самых простых и практичных: primary стратегия торгует на полную мощность, fallback заполняет простои по уменьшенной позиции. Два ключевых параметра (dual_size и max_slots) дают достаточную гибкость для большинства конфигураций.

Три вывода:

Cascade бэктестится только joint simulation. Суммирование отдельных PnL завышает результат. Switch costs, overlap, slot constraints — всё это учитывается только в совместной симуляции.

dual_size определяет trade-off: PnL vs drawdown. Типичный оптимум 5-10%. Grid search по Sharpe — надёжный способ подбора.

Оркестратор — это score-based priority queue. Всё сводится к одному числу (score) для каждого сигнала. Score = f(PnL/active day, MaxLev, confidence, funding). Стратегии с высшим score получают слоты. Остальные ждут.

Серия «Бэктесты без иллюзий» показывает одну вещь: между красивым бэктестом и реальной прибылью — десятки подводных камней. Каждая статья убирает один из них. Cascade-оркестрация — последний шаг: превращение набора валидированных стратегий в работающий портфель.

@article{soloviov2026cascadestrategies,

author = {Soloviov, Eugen},

title = {Cascade-стратегии: приоритетное исполнение с fallback-заполнением},

year = {2026},

url = {https://marketmaker.cc/ru/blog/post/cascade-strategies-orchestration},

version = {0.1.0},

description = {Финал серии «Бэктесты без иллюзий». Как построить оркестратор из N стратегий × M пар, реализовать каскадный режим с приоритетным и fallback-заполнением, выбрать dual\_size, и почему портфель стратегий нельзя бэктестить суммированием PnL.}

}