Stratejiler için Kelly kriteri: pozisyon büyüklüğünü nasıl seçmeli ve sermayeyi nasıl dağıtmalı

Pozitif beklenen değere sahip bir strateji, bahis büyüklüğünde hata yapılırsa hesabı tüketebilir. Kelly kriterini formülün türetilmesinden strateji portföyüne kadar ele alıyoruz: full Kelly neden tehlikelidir, kesirli Kelly volatilitenin yarısıyla nasıl büyümenin %75'ini verir ve algoritmik ticarette gerçekten hangi sizing reçetesini uygulamalı. Makalenin ortasında, Kelly oranının getiri ile riski nasıl hareket ettirdiğini görebileceğiniz etkileşimli bir hesaplayıcı var.

Her stratejinin yanıtlaması gereken soru

Pozitif bir avantaja (edge) sahip bir stratejiniz var: uzun vadede para kazanıyor. Geriye tek bir ayrıntı kalıyor — bir işleme sermayenin hangi oranını koymalı ya da bir stratejiye ne kadar ayırmalı.

Bu ikincil bir soru değil, ana sorudur. Pozitif beklenen değer sizi iflastan kurtarmaz: çok fazla koyarsanız, bir kayıp serisi hesabı istatistiksel dönüşü olmayan bir bölgeye sürükler (bkz. Kayıp ve kâr asimetrisi). Çok az koyarsanız, potansiyel büyümenin büyük bir kısmını masada bırakırsınız.

Kelly kriteri kesin bir yanıt verir: bu, uzun vadeli büyüme hızını — aritmetik değil, geometrik büyümeyi — maksimize eden sermaye oranıdır. Hesabınızın bin işlemden sonra nerede olacağını tam olarak geometrik büyüme belirler, çünkü getiriler toplanmaz, çarpılır (bkz. Getirilerin çarpımsal doğası).

Formül nereden gelir: sermayenin logaritmasını maksimize etmek

Kelly'nin (1956) ve ardından Thorp'un temel fikri: tek bir işlemin beklenen kârını değil, nihai sermayenin beklenen logaritmasını optimize etmek gerekir. Logaritma tesadüfen ortaya çıkmaz — maksimize edildiğinde sermayenin maksimum geometrik hızla büyüdüğü tek fonksiyondur.

İkili durum: iki sonuçlu bahis

olasılığıyla bahsin birim başına net ödeme (oran) getirdiğini, olasılığıyla ise bahsin kendisini kaybettiğimizi varsayalım. Sermayenin oranını koyuyoruz. Bir işlemden sonra sermaye, kazançta ile, kayıpta ile çarpılır.

Beklenen büyüme logaritması:

üzerinden türevi alıp sıfıra eşitliyoruz:

Çözüm de zaten Kelly formülüdür:

Kelimelerle: optimal oran, avantajınızın orana bölünmüşüne eşittir. Avantaj yok () — bahis yok.

Örnek

Bir strateji işlemlerin %55'inde 1:1 ödeme oranıyla () kazanıyor:

Full Kelly, işlemde sermayenin %10'unu riske atmayı söyler. Bu sayıyı aklınızda tutun — aşağıda tam olarak bu kadar koymanın neredeyse hiç kimseye uygun olmadığını göreceğiz.

Sürekli durum: bahisler yerine getiriler

Ticarette bir işlem nadiren iki sonuçlu bir bahis gibi görünür — bir getiri dağılımı vardır. Dönem başına ortalaması ve varyansı olan getiriler için, kaldıraçta (oranda) ile beklenen logaritmik büyüme yaklaşık olarak şuna eşittir:

Maksimum şurada elde edilir:

Bu, ünlü sürekli Kelly formudur (Merton oranı olarak da bilinir). Optimumdaki büyüme hızı ise Sharpe oranı ile son derece güzel bir şekilde ilişkilidir:

Duvara asmaya değer bir sonuç: bir portföyün maksimum geometrik büyüme hızı, Sharpe'ının karesinin yarısına eşittir. Sharpe'ı ikiye katladınız — sermaye büyüme hızını dörde katladınız.

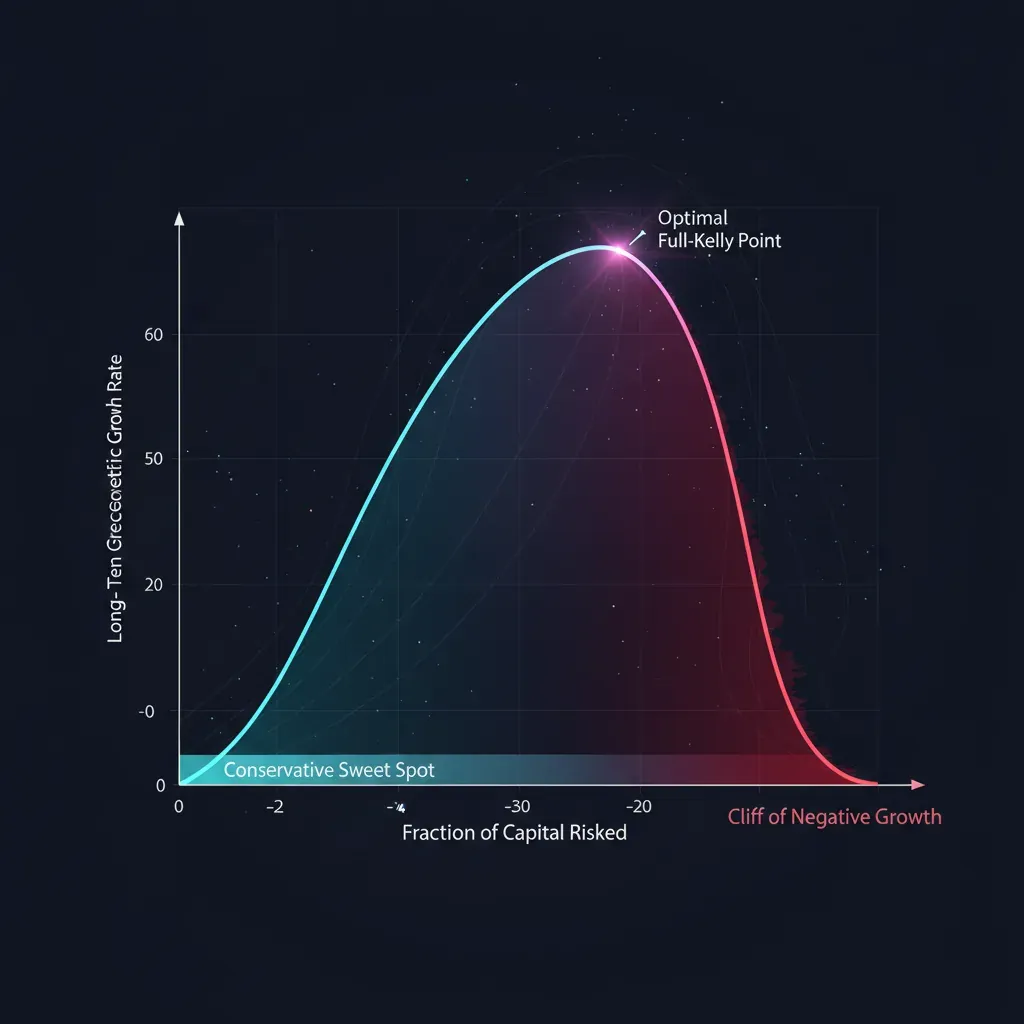

Full Kelly neden fazla

Formül, büyüme açısından matematiksel optimumu verir. Ancak bu optimumun, formülün sustuğu bir bedeli vardır: gerçek her hesabın ve gerçek her insanın çöktüğü canavarca yol volatilitesi ve düşüşler.

Optimumdan sapmanın geometrisi

Büyüme formülüne oranını ( Kelly çarpanıdır: full Kelly'dir, half Kelly'dir) yerleştirelim. Maksimuma göre şunu elde ederiz:

Bu parabol, tüm risk yönetimi hikayesini tek satırda anlatıyor:

| Çarpan | Büyüme oranı | Volatilite | Yorum |

|---|---|---|---|

| 0.25 (quarter) | 43.8% | 25% | çeyrek riskle büyümenin neredeyse yarısı |

| 0.50 (half) | 75.0% | 50% | uygulayıcıların altın ortası |

| 1.00 (full) | 100.0% | 100% | maksimum büyüme, vahşi volatilite |

| 1.50 | 75.0% | 150% | half ile aynı büyüme, ama üç kat daha fazla risk |

| 2.00 (double) | 0.0% | 200% | büyüme yok, risk maksimum |

| > 2.00 | negatif | — | pozitif edge'e rağmen iflas |

Üç sonuç:

- half Kelly, volatilitenin yarısıyla büyümenin %75'ini alır. Risk/getiri oranı açısından bu, full Kelly'den çok daha iyidir.

- Parabol etrafında simetriktir. Kelly'lik bir bahis, ile aynı büyümeyi verir ama üç kat daha volatildir. Aşırıya kaçmak, eksik kalmaktan daha sert cezalandırılır.

- Kelly'de büyüme sıfırlanır, sonrasında ise negatif olur. Aşırı agresif sizing, kazançlı bir stratejide bile sermayeyi öldürür.

Full Kelly düşüşleri: ayıltan formül

Sürekli model için, sermayenin herhangi bir zamanda başlangıcın oranına düşme olasılığı şuna eşittir:

Kelly seviyelerini yerleştiriyoruz — ve full Kelly'nin artık çekici görünmediği bir tablo elde ediyoruz:

| Çarpan | P(herhangi bir zaman −50%) | P(herhangi bir zaman −75%) |

|---|---|---|

| 1.00 (full) | 50% | 75% |

| 0.50 (half) | 12.5% | 1.6% |

| 0.25 (quarter) | 0.78% | 0.006% |

| 2.00 (double) | 100% | 100% |

Full Kelly'de bir gün %50'lik bir düşüş görme olasılığı %50'dir. Bu bir kuyruk senaryosu değil — bu, yazı tura atmaktır. half Kelly bunu %12.5'e düşürür, quarter Kelly ise yüzdenin kesirlerine. Üstelik bu, idealize edilmiş bir Gauss modelinde; gerçek kalın kuyruklar fiili düşüşleri daha da derinleştirir.

Hesaplayıcı: Kelly oranını değiştirin — getiriyi ve riski izleyin

Kaydırıcıları hareket ettirin. Üstteki ikisi stratejinin avantajını (kazanma olasılığı ve ödeme oranı) belirler, alttaki ise Kelly çarpanı 'yi. Sermaye büyüme hızının ve derin düşüş olasılığının aynı anda nasıl değiştiğini izleyin. Makalenin ana konusuna dikkat edin: half'tan full Kelly'ye giderken büyüme biraz artarken, düşüş riski kat kat artar.

Kelly oranı kaydırıcısıyla 0.5 ve 1.0 değerleri yakınında oynayın: maksimumdan büyüme %75'ten %100'e yükselir, ama %50'lik düşüş riski %13'ten %50'ye sıçrar. İşte profesyonellerin parabolün sol yarısında yaşamasının nedeni budur.

Endüstri standardı olarak kesirli Kelly

Ciddi yöneticiler neredeyse hiçbir zaman full Kelly koymaz. Tipik aralık — ile Kelly arasıdır. Düşüşlerin yanı sıra, oranı kesmek için dört temel neden vardır.

1. Parametre tahmin hatası. Formül, gerçek , , , değerlerini bildiğinizi varsayar. Gerçekte ise bunları sonlu bir örneklemden tahmin edersiniz. Büyüme fonksiyonu ise asimetriktir: avantajın fazla tahmin edilmesi sizi optimumun ötesine iter; burada büyüme, aynı miktarda eksik tahminle arttığından daha hızlı düşer. Gerçek Kelly ise ve siz onu hatayla tahmin ettiyseniz, sistematik olarak daha az koymak daha güvenlidir. Kaba kural: tahmin belirsizliği varsa oranı yarıya indirin.

2. Durağansızlık. Stratejinin avantajı sabit değildir — piyasa rejimleri değişir, edge çözülür, rakipler fikri kopyalar. Dünkü verilere göre hesaplanan Kelly, yarın fazla yüksek çıkabilir. Kesirli çarpan — edge'in çözülmesine karşı bir yastıktır.

3. Kalın kuyruklar. Gauss formülü , ekstrem hareketlerin riskini hafife alır. Ağır kuyruklu gerçek dağılımlarda sistematik olarak fazla yükleme yapar. Kesirli Kelly bunu kısmen telafi eder.

4. İşletmede düşüşün maliyeti. Bir piyasa yapıcı için düşüş yalnızca psikoloji değildir. Margin call'lar, en kötü anda pozisyonların zorla küçültülmesi, yatırımcı sermayesinin çıkışı, fonlama maliyetinin artmasıdır (bkz. Funding rate'ler kaldıracı nasıl öldürür). Pürüzsüz bir sermaye eğrisinin, Kelly formülünde bulunmayan kendine özgü bir değeri vardır.

Strateji portföyü için Kelly

Şimdiye kadar tek bir stratejiden bahsettik. Ama asıl soru, Kelly seçimini çoğul olarak stratejiler için yapmak şeklinde kurulur: birkaç stratejiniz var ve aralarında sermaye dağıtmanız gerekiyor.

Naif yaklaşım — her biri için Kelly'yi ayrı ayrı hesaplayıp toplamak — korelasyonları görmezden geldiği için felaket derecede yanlıştır. Birbiriyle güçlü korelasyona sahip iki strateji, esasen iki katına çıkarılmış tek bir bahistir ve toplam risk, tek bir bahis gibi hesaplanmalıdır.

Matris formu

Beklenen getiri vektörü ve kovaryans matrisi için, tüm stratejiler arasındaki optimal oran vektörü tek seferde:

Optimumdaki büyüme hızı, portföy Sharpe'ının karesine genelleşir:

Dikkat: — maksimum Sharpe'a sahip portföyün (teğet portföyün) yönüdür. Kelly ile mean-variance optimizasyonu, aynı madalyonun iki yüzüdür: Kelly yalnızca kaldıraç seviyesini, geometrik büyümeyi maksimize eden seviyede sabitler.

Ters kovaryans ne yapar

- Korelasyonlu stratejiler risk bütçesini paylaşır. İki strateji neredeyse özdeşse, matris toplam oranlarını tek bir stratejinin seviyesine indirir — otomatik olarak, elle koltuk değnekleri olmadan.

- Korelasyonsuz stratejiler çeşitlendirme primi alır. Bunlar bireysel büyüklüklerine daha yakın tutulabilir ve portföyün toplam Sharpe'ı her birinden ayrı ayrı daha yüksek olur.

- Negatif korelasyonlu stratejiler artırılmış oranlar alabilir — birbirini sigortalarlar ve matris bunu teşvik eder.

tahmini hakkında uyarı

Kovaryans matrisinin tersinin alınması sayısal olarak kararsızdır: gürültülü tahminlerde küçük hataları vahşi ağırlıklara şişirir. Kovaryansın diyagonale doğru çekilmesi (shrinkage), kaldıraçların sınırlandırılması ve aynı kesirli çarpan zorunludur. Bunlar olmadan matris Kelly, backtest'te güzel görünen ama prodüksiyonda öldürücü oranlar üretir.

Algoritmik ticaret ve piyasa yapıcılığı için düzeltmeler

Saf formül steril bir dünyada yaşar. Gerçek bir motorda düzeltmeler gerekir.

- Komisyonlar ve kayma (slippage) etkin avantajı azaltır. Kelly'yi tüm maliyetlerden sonraki getirilere göre hesaplayın, aksi takdirde sistematik olarak fazla yükleme yaparsınız.

- Bahislerin ayrıklığı ve lot büyüklüğü, tam olarak koymanıza izin vermez — yukarı değil, aşağı yuvarlayın.

- Durağan olmayan edge, zamanla yeniden hesaplama gerektirir: ve tahminleri tüm geçmişte değil, yarı ömür periyoduyla kayan bir pencerede yapılmalıdır.

- Düşüş kısıtı. Kelly'nin üstüne katı bir tavan koyun: maksimum düşüş, maksimum kaldıraç, tek bir stratejiye maksimum oran. Kelly'nin formel düşüş kısıtlı (drawdown-constrained) versiyonları vardır (Busseti, Boyd), ancak pratikte basit bir cap yeterlidir.

- Edge tahmininin dürüstlüğü. En büyük hata — Kelly'yi in-sample ölçülmüş bir avantajla beslemektir. Yalnızca out-of-sample, walk-forward üzerinde, komisyonlardan sonra alınan tahmini kullanın. Formülün girişindeki abartılmış edge, çıkışındaki abartılmış bahistir.

Reçete: bunu nasıl uygulamalı

- Avantajı dürüstçe tahmin edin. Out-of-sample, walk-forward üzerinde, komisyonlar ve kaymadan sonra. Bu en önemli adımdır — girişteki çöp, çıkışta iflasa dönüşür.

- Full Kelly'yi hesaplayın. Ayrık sonuçlar için ikili ya da getiriler için sürekli .

- Bir kesir alın. Varsayılan olarak full Kelly'nin –'si. Edge ne kadar az kararlıysa — çarpan o kadar küçük.

- Portföy için matris yöntemiyle hesaplayın. Kovaryans shrinkage ile , sonra aynı kesirli çarpan.

- Katı cap'ler koyun. Pozisyon başına maksimum, maksimum kaldıraç, düşüş limiti — her şeyin üstüne.

- Yeniden hesaplayın. Tahminler güncellendikçe, belirsizlik arttığında ve edge çözüldüğünde oranı kesin.

Kod

import numpy as np

def kelly_binary(p, b):

"""p — kazanma olasılığı, b — 1 birim bahis başına net ödeme oranı."""

q = 1 - p

return (b * p - q) / b # = p - q/b

def kelly_continuous(mu, sigma):

"""mu, sigma — dönem başına getirinin ortalaması ve std sapması (aynı birimlerde)."""

return mu / sigma ** 2

def kelly_portfolio(mu, cov, shrink=0.0):

"""Strateji portföyü için matris Kelly.

mu — beklenen getiri vektörü;

cov — getirilerin kovaryans matrisi;

shrink — tersini almanın kararlılığı için diyagonale çekme katsayısı (0..1)."""

cov = np.asarray(cov, float)

if shrink:

cov = (1 - shrink) * cov + shrink * np.diag(np.diag(cov))

return np.linalg.solve(cov, np.asarray(mu, float))

def sized(f_star, kelly_fraction=0.25, cap=0.2):

"""Orana katı cap konan kesirli Kelly."""

return float(np.clip(f_star * kelly_fraction, -cap, cap))

f = kelly_binary(p=0.55, b=1.0) # 0.10 — full Kelly

print(sized(f)) # 0.025 — quarter Kelly, güvenli büyüklük

Sık yapılan hatalar

- In-sample edge üzerinde Kelly. En pahalı hata. Abartılmış avantaj → fazla yükleme → negatif büyüme.

- Stratejiler arasındaki korelasyonların görmezden gelinmesi. Bireysel Kelly'lerin toplamı, portföy Kelly'si değildir.

- Prodüksiyonda full Kelly. Matematiksel maksimum büyüme, ama hesabın yarısı kadar düşüş için %50 şans. Neredeyse hiç kimseye uymaz.

- Kararsız edge'de Kelly. Avantaj çözülüyorsa, formül bahsi sistematik olarak abartır.

- Hedeflerin karıştırılması. Kelly, sermayenin geometrik büyümesini maksimize eder — Sharpe'ı değil, artıda kalma olasılığını değil, konforu da değil. Eğri pürüzsüzlüğü sizin için daha önemliyse, bilinçli olarak kesirli Kelly koyun.

Sonuç

Kelly kriteri, her stratejinin ana sorusunu — ne kadar koymalı — uzun vadeli geometrik büyümeyi maksimize eden bir formülle yanıtlar: bahisler için ve getiriler için , portföy için ise .

Ancak full Kelly, hayatta kalma açısından değil, büyüme açısından matematiksel optimumdur. Kesirli Kelly (–), kat kat daha az volatilite ve düşüşle büyümenin büyük kısmını alır. Bu yüzden, stratejiler için Kelly seçimi sorusuna pratik yanıt şöyledir: full Kelly'yi dürüstçe hesaplayın — ama onun kesirli kısmını, katı risk limitlerinin üstüne koyun.

İlgili materyaller:

Yazarlar

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Daha Fazla Oku

Kayıp-Kâr Asimetrisi: Depozitonuzu Öldüren Matematik

Kripto için Markowitz Portföy Teorisi: Sıfırdan Zirveye