เกณฑ์เคลลี (Kelly criterion) สำหรับกลยุทธ์: เลือกขนาดโพซิชันและจัดสรรเงินทุนอย่างไร

กลยุทธ์ที่มีค่าคาดหวังเป็นบวกก็ยังทำให้พอร์ตล้มละลายได้หากเลือกขนาดเดิมพันผิด เราเจาะลึกเกณฑ์เคลลีตั้งแต่การหาสูตรไปจนถึงพอร์ตของกลยุทธ์: ทำไม full Kelly จึงอันตราย ทำไม Kelly แบบเศษส่วนให้การเติบโต 75% ที่ความผันผวนเพียงครึ่งเดียว และสูตรการกำหนดขนาด (sizing) แบบไหนที่ใช้ได้จริงในอัลโกเทรดดิ้ง กลางบทความมีเครื่องคิดเลขแบบโต้ตอบที่เห็นได้ชัดว่าสัดส่วนเคลลีขยับผลตอบแทนและความเสี่ยงอย่างไร

คำถามที่ทุกกลยุทธ์ต้องตอบให้ได้

คุณมีกลยุทธ์ที่มีความได้เปรียบเป็นบวก (edge): ในระยะยาวมันทำกำไรได้ เหลือเพียงรายละเอียดเดียว นั่นคือควรเดิมพันเงินทุนสัดส่วนเท่าไรในการเทรดหนึ่งครั้ง หรือจัดสรรให้กลยุทธ์หนึ่งเท่าไร

นี่ไม่ใช่คำถามรอง แต่เป็นคำถามหลัก ค่าคาดหวังเป็นบวกไม่ได้ช่วยให้รอดพ้นจากการล้มละลาย: เดิมพันมากเกินไป แล้วช่วงเวลาที่โชคร้ายต่อเนื่องจะพาพอร์ตเข้าสู่เขตที่ไม่มีทางฟื้นคืนทางสถิติได้ (ดู ความไม่สมมาตรของการขาดทุนและกำไร) เดิมพันน้อยเกินไป แล้วคุณจะทิ้งศักยภาพการเติบโตส่วนใหญ่ไว้บนโต๊ะ

เกณฑ์เคลลีให้คำตอบที่แม่นยำ: มันคือสัดส่วนเงินทุนที่ทำให้อัตราการเติบโตระยะยาวสูงสุด ซึ่งเป็นการเติบโตเชิงเรขาคณิต ไม่ใช่เชิงเลขคณิต การเติบโตเชิงเรขาคณิตนี่เองที่กำหนดว่าบัญชีของคุณจะอยู่ตรงไหนหลังจากเทรดไปหนึ่งพันครั้ง เพราะผลตอบแทนคูณกัน ไม่ได้บวกกัน (ดู ธรรมชาติแบบทวีคูณของผลตอบแทน)

สูตรนี้มาจากไหน: การทำให้ลอการิทึมของเงินทุนสูงสุด

แนวคิดหลักของเคลลี (1956) และต่อมาคือธอร์ป: สิ่งที่ต้องเพิ่มให้สูงสุดไม่ใช่กำไรคาดหวังของการเทรดครั้งเดียว แต่เป็นค่าคาดหวังของลอการิทึมของเงินทุนสุดท้าย ลอการิทึมไม่ได้ปรากฏขึ้นโดยบังเอิญ มันเป็นฟังก์ชันเดียวที่เมื่อทำให้สูงสุดแล้วเงินทุนจะเติบโตด้วยอัตราเชิงเรขาคณิตที่สูงที่สุด

กรณีฐานสอง: เดิมพันที่มีสองผลลัพธ์

สมมติว่าด้วยความน่าจะเป็น การเดิมพันให้ผลตอบแทนสุทธิ ต่อหนึ่งหน่วย (อัตราต่อรอง) และด้วยความน่าจะเป็น เราเสียเงินเดิมพันนั้นไป เราวางเดิมพันสัดส่วน ของเงินทุน หลังจากการเทรดหนึ่งครั้ง เงินทุนถูกคูณด้วย เมื่อชนะ และคูณด้วย เมื่อแพ้

ค่าคาดหวังของลอการิทึมการเติบโต:

หาอนุพันธ์เทียบกับ แล้วให้เท่ากับศูนย์:

คำตอบนี่เองคือสูตรเคลลี:

พูดเป็นคำ: สัดส่วนที่เหมาะที่สุดเท่ากับความได้เปรียบของคุณหารด้วยอัตราต่อรอง ไม่มีความได้เปรียบ () ก็ไม่ต้องเดิมพัน

ตัวอย่าง

กลยุทธ์ชนะ 55% ของการเทรด ที่อัตราส่วนผลตอบแทน 1:1 ():

Full Kelly สั่งให้เสี่ยง 10% ของเงินทุนต่อการเทรด จำตัวเลขนี้ไว้ ด้านล่างเราจะเห็นว่าทำไมแทบไม่มีใครควรเดิมพันเท่านี้พอดี

กรณีต่อเนื่อง: ผลตอบแทนแทนการเดิมพัน

ในการเทรด การเทรดหนึ่งครั้งมักไม่ได้มีลักษณะเป็นเดิมพันที่มีสองผลลัพธ์ แต่มีการแจกแจงของผลตอบแทน สำหรับผลตอบแทนที่มีค่าเฉลี่ย และความแปรปรวน ต่อช่วงเวลา ค่าคาดหวังของการเติบโตเชิงลอการิทึมเมื่อใช้เลเวอเรจ (สัดส่วน) มีค่าโดยประมาณเท่ากับ:

ค่าสูงสุดเกิดที่:

นี่คือรูปแบบต่อเนื่องของเคลลีอันโด่งดัง (หรือสัดส่วนเมอร์ตัน) และอัตราการเติบโต ณ จุดเหมาะที่สุดเชื่อมโยงกับอัตราส่วนชาร์ป (Sharpe) อย่างงดงามที่สุด:

ข้อสรุปที่ควรแขวนไว้บนผนัง: อัตราการเติบโตเชิงเรขาคณิตสูงสุดของพอร์ตเท่ากับครึ่งหนึ่งของกำลังสองของ Sharpe ของมัน เพิ่ม Sharpe เป็นสองเท่า อัตราการเติบโตของเงินทุนจะเพิ่มเป็นสี่เท่า

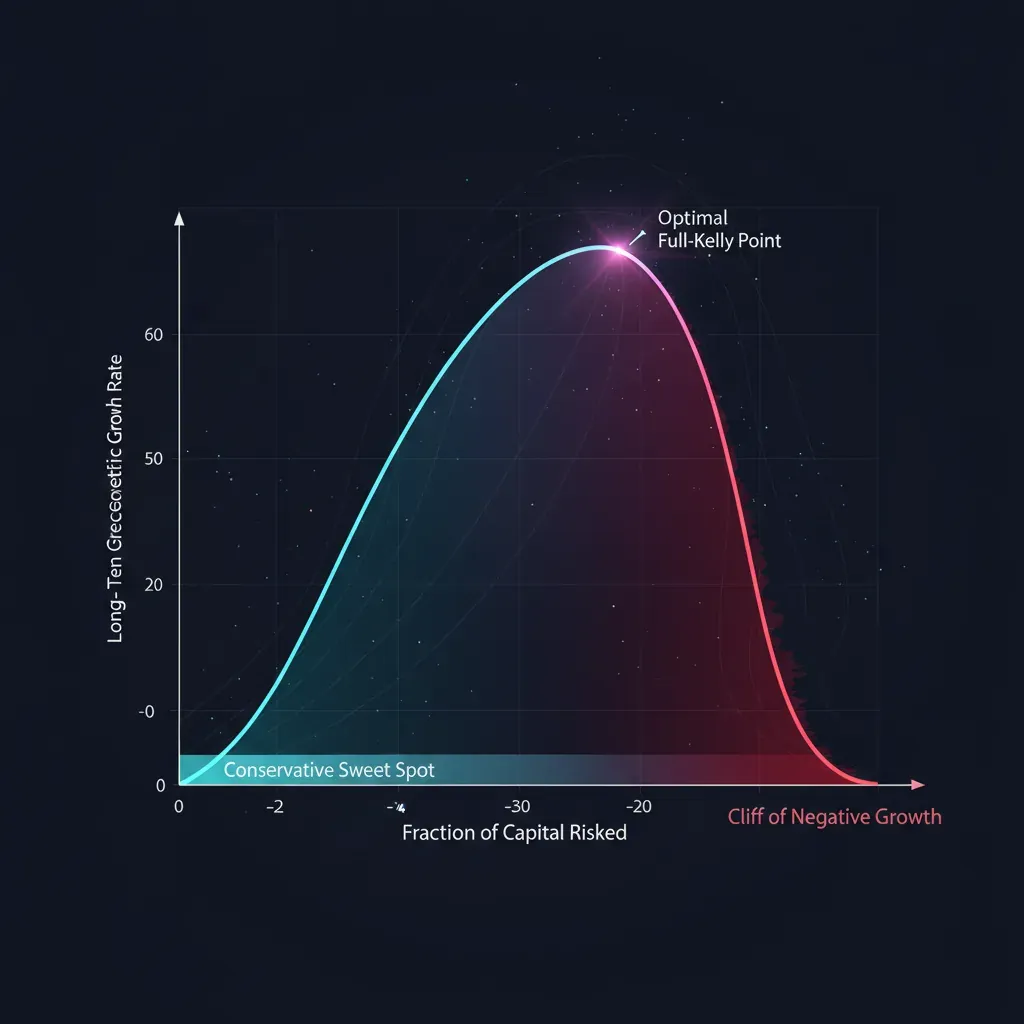

ทำไม full Kelly จึงมากเกินไป

สูตรให้ค่าเหมาะที่สุดทางคณิตศาสตร์ของการเติบโต แต่จุดเหมาะที่สุดนี้มีราคาที่สูตรไม่เอ่ยถึง: ความผันผวนของเส้นทางและการดรอว์ดาวน์ที่มหึมา ซึ่งทำให้บัญชีจริงทุกบัญชีและคนจริงทุกคนพังทลาย

เรขาคณิตของการเบี่ยงเบนจากจุดเหมาะที่สุด

แทนสัดส่วน (โดยที่ คือตัวคูณเคลลี: คือ full Kelly, คือ half Kelly) ลงในสูตรการเติบโต เมื่อเทียบกับค่าสูงสุดเราจะได้:

พาราโบลานี้เล่าเรื่องราวทั้งหมดของการบริหารความเสี่ยงในบรรทัดเดียว:

| ตัวคูณ | สัดส่วนการเติบโต | ความผันผวน | หมายเหตุ |

|---|---|---|---|

| 0.25 (quarter) | 43.8% | 25% | เกือบครึ่งของการเติบโตที่หนึ่งในสี่ของความเสี่ยง |

| 0.50 (half) | 75.0% | 50% | ทางสายกลางของนักปฏิบัติ |

| 1.00 (full) | 100.0% | 100% | การเติบโตสูงสุด ความผันผวนสุดโต่ง |

| 1.50 | 75.0% | 150% | การเติบโตเท่ากับ half แต่ความเสี่ยงมากกว่าสามเท่า |

| 2.00 (double) | 0.0% | 200% | ไม่มีการเติบโต ความเสี่ยงสูงสุด |

| > 2.00 | ติดลบ | — | ล้มละลายทั้งที่ edge เป็นบวก |

ข้อสรุปสามข้อ:

- half Kelly คว้าการเติบโต 75% ที่ความผันผวนครึ่งเดียว เมื่อพิจารณาอัตราส่วนความเสี่ยง/ผลตอบแทน มันดีกว่า full Kelly อย่างมาก

- พาราโบลาสมมาตรรอบ การเดิมพันที่ เคลลีให้การเติบโตเท่ากับ แต่ผันผวนมากกว่าสามเท่า การเกินถูกลงโทษหนักกว่าการขาด

- ที่ เคลลีการเติบโตกลายเป็นศูนย์ และหลังจากนั้นกลายเป็นติดลบ การกำหนดขนาดที่ก้าวร้าวเกินไปฆ่าเงินทุนแม้กระทั่งของกลยุทธ์ที่ชนะ

ดรอว์ดาวน์ของ full Kelly: สูตรที่ทำให้ได้สติ

สำหรับแบบจำลองต่อเนื่อง ความน่าจะเป็นที่เงินทุนจะตกลงไปถึงสัดส่วน ของค่าเริ่มต้นในบางช่วงเวลา เท่ากับ:

แทนระดับเคลลีต่าง ๆ ลงไป เราจะได้ตารางที่หลังจากนั้น full Kelly เลิกดูน่าสนใจ:

| ตัวคูณ | P(เคยถึง −50%) | P(เคยถึง −75%) |

|---|---|---|

| 1.00 (full) | 50% | 75% |

| 0.50 (half) | 12.5% | 1.6% |

| 0.25 (quarter) | 0.78% | 0.006% |

| 2.00 (double) | 100% | 100% |

ที่ full Kelly ความน่าจะเป็นที่จะเคยเห็นดรอว์ดาวน์ 50% เท่ากับ 50% นี่ไม่ใช่สถานการณ์หางการแจกแจง แต่เป็นการโยนเหรียญ half Kelly ลดมันเหลือ 12.5% และ quarter Kelly เหลือเศษเสี้ยวของเปอร์เซ็นต์ และนี่อยู่ในแบบจำลองเกาส์เซียนอุดมคติ ส่วนหางอ้วนในความเป็นจริงทำให้ดรอว์ดาวน์ที่เกิดขึ้นจริงลึกยิ่งกว่า

เครื่องคิดเลข: เปลี่ยนสัดส่วนเคลลี แล้วดูผลตอบแทนและความเสี่ยง

เลื่อนตัวเลื่อน สองตัวบนกำหนดความได้เปรียบของกลยุทธ์ (ความน่าจะเป็นชนะและอัตราส่วนผลตอบแทน) ตัวล่างคือตัวคูณเคลลี ดูว่าอัตราการเติบโตของเงินทุนและความน่าจะเป็นของดรอว์ดาวน์ลึกเปลี่ยนไปพร้อมกันอย่างไร สังเกตเนื้อเรื่องหลักของบทความ: เมื่อขยับจาก half ไปยัง full Kelly การเติบโตเพิ่มขึ้นเล็กน้อย แต่ความเสี่ยงดรอว์ดาวน์เพิ่มขึ้นเป็นทวีคูณ

ลองเล่นกับตัวเลื่อนสัดส่วนเคลลีใกล้ค่า 0.5 และ 1.0: การเติบโตจากค่าสูงสุดเพิ่มจาก 75% เป็น 100% แต่ความเสี่ยงดรอว์ดาวน์ 50% กระโดดจาก 13% เป็น 50% นี่เองคือเหตุผลที่มืออาชีพอาศัยอยู่ในครึ่งซ้ายของพาราโบลา

Kelly แบบเศษส่วนในฐานะมาตรฐานอุตสาหกรรม

ผู้จัดการกองทุนที่จริงจังแทบไม่เคยเดิมพัน full Kelly ช่วงทั่วไปคือจาก ถึง เคลลี นอกจากดรอว์ดาวน์แล้ว ยังมีเหตุผลพื้นฐานสี่ข้อในการลดสัดส่วน

1. ความผิดพลาดในการประเมินพารามิเตอร์ สูตรสมมติว่าคุณรู้ค่าจริงของ , , , แต่จริง ๆ แล้วคุณประเมินมันจากตัวอย่างขนาดจำกัด และฟังก์ชันการเติบโตไม่สมมาตร: การประเมินความได้เปรียบสูงเกินไปผลักคุณเลยจุดเหมาะที่สุด ที่ซึ่งการเติบโตตกเร็วกว่าที่มันเพิ่มขึ้นเมื่อประเมินต่ำเกินไปเท่ากัน ถ้าเคลลีจริงเท่ากับ และคุณประเมินมันด้วยความผิดพลาด การเดิมพันน้อยลงอย่างเป็นระบบจะปลอดภัยกว่า กฎคร่าว ๆ: เมื่อการประเมินไม่แน่นอน ให้ลดสัดส่วนลงครึ่งหนึ่ง

2. ความไม่นิ่ง (nonstationarity) ความได้เปรียบของกลยุทธ์ไม่ใช่ค่าคงที่ ระบอบตลาดเปลี่ยน edge สลายตัว คู่แข่งลอกเลียนไอเดีย เคลลีที่คำนวณจากข้อมูลเมื่อวาน วันพรุ่งนี้อาจกลายเป็นค่าที่สูงเกินไป ตัวคูณแบบเศษส่วนคือเบาะรองรับการสลายตัวของ edge

3. หางอ้วน สูตรเกาส์เซียน ประเมินความเสี่ยงของการเคลื่อนไหวสุดขั้วต่ำเกินไป บนการแจกแจงจริงที่มีหางหนัก มันวางเดิมพันสูงเกินไปอย่างเป็นระบบ Kelly แบบเศษส่วนชดเชยสิ่งนี้ได้บางส่วน

4. ต้นทุนของดรอว์ดาวน์ในเชิงธุรกิจ สำหรับมาร์เก็ตเมกเกอร์ ดรอว์ดาวน์ไม่ใช่แค่จิตวิทยา มันคือมาร์จินคอล การถูกบังคับลดโพซิชันในช่วงเวลาที่เลวร้ายที่สุด การไหลออกของเงินทุนนักลงทุน การเพิ่มขึ้นของต้นทุนการระดมทุน (ดู funding rates ฆ่าเลเวอเรจอย่างไร) เส้นทุนที่ราบเรียบมีคุณค่าในตัวเอง ซึ่งไม่มีอยู่ในสูตรเคลลี

Kelly สำหรับพอร์ตของกลยุทธ์

จนถึงตอนนี้เราพูดถึงกลยุทธ์เดียว แต่คำถามที่แท้จริงคือการเลือกเคลลี สำหรับกลยุทธ์ ในรูปพหูพจน์: คุณมีหลายกลยุทธ์ และต้องจัดสรรเงินทุนระหว่างกัน

แนวทางแบบไร้เดียงสา คือคำนวณเคลลีของแต่ละกลยุทธ์แยกกันแล้วบวกรวม นั้นผิดอย่างหายนะ เพราะมันละเลยสหสัมพันธ์ สองกลยุทธ์ที่มีสหสัมพันธ์สูง โดยพื้นฐานแล้วคือเดิมพันเดียวที่คูณสอง และต้องคำนวณความเสี่ยงรวมเหมือนเป็นกลยุทธ์เดียว

รูปแบบเมทริกซ์

สำหรับเวกเตอร์ของผลตอบแทนคาดหวัง และเมทริกซ์ความแปรปรวนร่วม เวกเตอร์สัดส่วนที่เหมาะที่สุดสำหรับทุกกลยุทธ์พร้อมกันคือ:

อัตราการเติบโต ณ จุดเหมาะที่สุดสรุปทั่วไปเป็นกำลังสองของ Sharpe ของพอร์ต:

สังเกตว่า คือทิศทางของพอร์ตที่มี Sharpe สูงสุด (พอร์ตสัมผัส) เคลลีและการปรับให้เหมาะที่สุดแบบ mean-variance เป็นสองด้านของเหรียญเดียวกัน: เคลลีเพียงแค่กำหนดระดับเลเวอเรจไว้ที่ระดับที่ทำให้การเติบโตเชิงเรขาคณิตสูงสุด

ความแปรปรวนร่วมผกผันทำอะไร

- กลยุทธ์ที่มีสหสัมพันธ์แบ่งงบความเสี่ยงกัน ถ้าสองกลยุทธ์เกือบเหมือนกัน เมทริกซ์จะตัดสัดส่วนรวมของพวกมันลงเหลือเท่าระดับของกลยุทธ์เดียว โดยอัตโนมัติ ไม่ต้องใช้วิธีแก้แบบหยาบ ๆ ด้วยมือ

- กลยุทธ์ที่ไม่มีสหสัมพันธ์ได้รับโบนัสจากการกระจายความเสี่ยง สามารถถือพวกมันใกล้กับขนาดรายตัวได้มากกว่า และ Sharpe รวมของพอร์ตจะสูงกว่าของแต่ละตัวแยกกัน

- กลยุทธ์ที่มีสหสัมพันธ์เป็นลบอาจได้รับสัดส่วนที่เพิ่มขึ้น พวกมันประกันซึ่งกันและกัน และเมทริกซ์ส่งเสริมสิ่งนี้

คำเตือนเกี่ยวกับการประเมิน

การหาเมทริกซ์ความแปรปรวนร่วมผกผันไม่เสถียรเชิงตัวเลข: บนการประเมินที่มีสัญญาณรบกวน ขยายความผิดพลาดเล็ก ๆ ให้กลายเป็นน้ำหนักที่บ้าคลั่ง จำเป็นต้องมีการหดความแปรปรวนร่วม (shrinkage) เข้าหาแนวทแยง การจำกัดเลเวอเรจ และตัวคูณแบบเศษส่วนเดียวกัน หากปราศจากสิ่งเหล่านี้ เคลลีแบบเมทริกซ์จะให้สัดส่วนที่สวยงามบนแบ็กเทสต์แต่ร้ายแรงในการใช้งานจริง

การปรับสำหรับอัลโกเทรดดิ้งและมาร์เก็ตเมกกิ้ง

สูตรบริสุทธิ์อยู่ในโลกปลอดเชื้อ ในเอนจินจริงต้องมีการปรับ

- ค่าคอมมิชชันและสลิปเพจ ลดความได้เปรียบที่แท้จริง คำนวณเคลลีจากผลตอบแทน หลังจาก ต้นทุนทั้งหมด มิเช่นนั้นคุณจะวางเดิมพันสูงเกินไปอย่างเป็นระบบ

- ความไม่ต่อเนื่องของเดิมพันและขนาดล็อต ทำให้ไม่สามารถวางเดิมพันที่ พอดีได้ ให้ปัดลง ไม่ใช่ปัดขึ้น

- edge ที่ไม่นิ่ง ต้องการการคำนวณใหม่ตามเวลา: ประเมิน และ บนหน้าต่างเลื่อนที่มีคาบครึ่งชีวิต ไม่ใช่บนประวัติทั้งหมด

- การจำกัดดรอว์ดาวน์ เหนือเคลลีให้ตั้งเพดานแข็ง: ดรอว์ดาวน์สูงสุด เลเวอเรจสูงสุด สัดส่วนสูงสุดต่อหนึ่งกลยุทธ์ มีเคลลีเวอร์ชันที่จำกัดดรอว์ดาวน์อย่างเป็นทางการ (Bassett, Boyd) แต่ในทางปฏิบัติ เพดานง่าย ๆ ก็เพียงพอ

- ความซื่อสัตย์ในการประเมิน edge ความผิดพลาดหลักคือป้อนเคลลีด้วยความได้เปรียบที่วัดแบบ in-sample ใช้เฉพาะการประเมินแบบ out-of-sample บน walk-forward หลังค่าคอมมิชชัน edge ที่สูงเกินจริงตอนเข้าสูตร คือเดิมพันที่สูงเกินจริงตอนออก

สูตรปฏิบัติ: นำไปใช้อย่างไร

- ประเมินความได้เปรียบอย่างซื่อสัตย์ แบบ out-of-sample บน walk-forward หลังค่าคอมมิชชันและสลิปเพจ นี่คือขั้นตอนที่สำคัญที่สุด ขยะที่ป้อนเข้า กลายเป็นการล้มละลายตอนออก

- คำนวณ full Kelly ฐานสอง สำหรับผลลัพธ์ไม่ต่อเนื่อง หรือต่อเนื่อง สำหรับผลตอบแทน

- นำเศษส่วน ค่าเริ่มต้น – ของ full Kelly ยิ่ง edge ไม่เสถียรเท่าไร ตัวคูณยิ่งเล็กลงเท่านั้น

- สำหรับพอร์ตให้คำนวณแบบเมทริกซ์ ด้วยการหดความแปรปรวนร่วม จากนั้นตัวคูณแบบเศษส่วนเดียวกัน

- ตั้งเพดานแข็ง ขนาดสูงสุดต่อโพซิชัน เลเวอเรจสูงสุด ลิมิตดรอว์ดาวน์ เหนือทุกอย่าง

- คำนวณใหม่ เมื่อการประเมินอัปเดต ให้ลดสัดส่วนเมื่อความไม่แน่นอนเพิ่มขึ้นและ edge สลายตัว

โค้ด

import numpy as np

def kelly_binary(p, b):

"""p — ความน่าจะเป็นชนะ, b — อัตราส่วนผลตอบแทนสุทธิต่อเดิมพัน 1 หน่วย"""

q = 1 - p

return (b * p - q) / b # = p - q/b

def kelly_continuous(mu, sigma):

"""mu, sigma — ค่าเฉลี่ยและส่วนเบี่ยงเบนมาตรฐานของผลตอบแทนต่อช่วงเวลา (ในหน่วยเดียวกัน)"""

return mu / sigma ** 2

def kelly_portfolio(mu, cov, shrink=0.0):

"""เคลลีแบบเมทริกซ์สำหรับพอร์ตของกลยุทธ์

mu — เวกเตอร์ของผลตอบแทนคาดหวัง;

cov — เมทริกซ์ความแปรปรวนร่วมของผลตอบแทน;

shrink — ค่าสัมประสิทธิ์การหดเข้าหาแนวทแยง (0..1) เพื่อความเสถียรของการหาผกผัน"""

cov = np.asarray(cov, float)

if shrink:

cov = (1 - shrink) * cov + shrink * np.diag(np.diag(cov))

return np.linalg.solve(cov, np.asarray(mu, float))

def sized(f_star, kelly_fraction=0.25, cap=0.2):

"""เคลลีแบบเศษส่วนพร้อมเพดานแข็งบนสัดส่วน"""

return float(np.clip(f_star * kelly_fraction, -cap, cap))

f = kelly_binary(p=0.55, b=1.0) # 0.10 — full Kelly

print(sized(f)) # 0.025 — quarter Kelly, ขนาดที่ปลอดภัย

ความผิดพลาดที่พบบ่อย

- เคลลีบน edge แบบ in-sample ความผิดพลาดที่แพงที่สุด ความได้เปรียบที่สูงเกินจริง → เดิมพันสูงเกินไป → การเติบโตติดลบ

- การละเลยสหสัมพันธ์ ระหว่างกลยุทธ์ ผลรวมของเคลลีรายตัวไม่ใช่เคลลีของพอร์ต

- Full Kelly ในการใช้งานจริง ค่าสูงสุดทางคณิตศาสตร์ของการเติบโต แต่มีโอกาส 50% ที่จะดรอว์ดาวน์ครึ่งหนึ่งของพอร์ต แทบไม่เหมาะกับใคร

- เคลลีเมื่อ edge ไม่เสถียร ถ้าความได้เปรียบสลายตัว สูตรจะวางเดิมพันสูงเกินไปอย่างเป็นระบบ

- การปนเป้าหมาย เคลลีทำให้การเติบโตเชิงเรขาคณิตของเงินทุนสูงสุด ไม่ใช่ Sharpe ไม่ใช่ความน่าจะเป็นที่จะอยู่ในกำไร และไม่ใช่ความสบายใจ ถ้าคุณให้ความสำคัญกับความราบเรียบของเส้นทุนมากกว่า จงเดิมพัน Kelly แบบเศษส่วนอย่างมีสติ

บทสรุป

เกณฑ์เคลลีตอบคำถามหลักของทุกกลยุทธ์ คือ เท่าไร ที่ควรเดิมพัน ด้วยสูตรที่ทำให้การเติบโตเชิงเรขาคณิตระยะยาวสูงสุด: สำหรับเดิมพัน และ สำหรับผลตอบแทน และสำหรับพอร์ตคือ

แต่ full Kelly คือค่าเหมาะที่สุดทางคณิตศาสตร์ของการเติบโต ไม่ใช่ของการอยู่รอด Kelly แบบเศษส่วน (–) คว้าการเติบโตส่วนใหญ่ไว้ได้ที่ความผันผวนและดรอว์ดาวน์น้อยกว่าเป็นทวีคูณ ดังนั้นคำตอบเชิงปฏิบัติของคำถามเรื่องการเลือกเคลลีสำหรับกลยุทธ์จึงเป็นดังนี้: คำนวณ full Kelly อย่างซื่อสัตย์ แล้วเดิมพันเพียงเศษส่วนของมัน เหนือลิมิตความเสี่ยงที่แข็งแกร่ง

เนื้อหาที่เกี่ยวข้อง:

ผู้เขียน

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

อ่านเพิ่มเติม

พื้นที่พารามิเตอร์สองแกน: ทำไมการสวีปส่วนใหญ่ของคุณจึงควรแทบจะฟรี

เบื้องหลังอัลกอริทึมของเรา: HRP + Long/Short + CVaR กับ Hull-White