Корреляция сигналов: сколько пар нужно мониторить

Вы запускаете стратегию на 10 крипто-парах: BTC/USDT, ETH/USDT, SOL/USDT, AVAX/USDT и ещё шесть альтов. Логика кажется железной: если стратегия активна 5% времени на одной паре, то на 10 парах хотя бы одна должна быть активна времени. Четырёхкратный прирост утилизации.

На практике утилизация оказывается 15-16%, а не 40%. Ваши 10 пар ведут себя как 3. Капитал простаивает, fill_efficiency проседает, а эффективная доходность портфеля оказывается втрое ниже расчётной.

Причина — корреляция сигналов. И в криптовалютах она катастрофически высока.

Иллюзия диверсификации в крипто

В классических финансах диверсификация работает, потому что акции Apple и нефтяного ETF реагируют на разные факторы. В криптовалютном рынке всё иначе.

BTC — доминирующий фактор. Когда биткоин падает на 5%, ETH падает на 6-8%, SOL — на 8-12%, альткоины — на 10-20%. Корреляции дневных доходностей в крипто-рынке стабильно выше 0.6, а в периоды паники приближаются к 1.0.

Но для нас — алготрейдеров — важна не корреляция цен, а корреляция сигналов. Если стратегия основана на моментуме, и BTC запускает сигнал на вход — с высокой вероятностью ETH и SOL запустят аналогичный сигнал в ту же минуту. Все пары входят в лонг одновременно, все выходят одновременно. Десять позиций — но, по сути, одна ставка.

Почему 10 пар ≠ 10x диверсификация

Формальная постановка

Пусть стратегия на каждой из пар активна долю времени. Если бы сигналы были полностью независимы, вероятность того, что хотя бы одна пара активна:

Для Strategy B (, ):

Но сигналы не независимы. Криптовалюты движутся синхронно — а значит, сигналы возникают и гаснут кластерами.

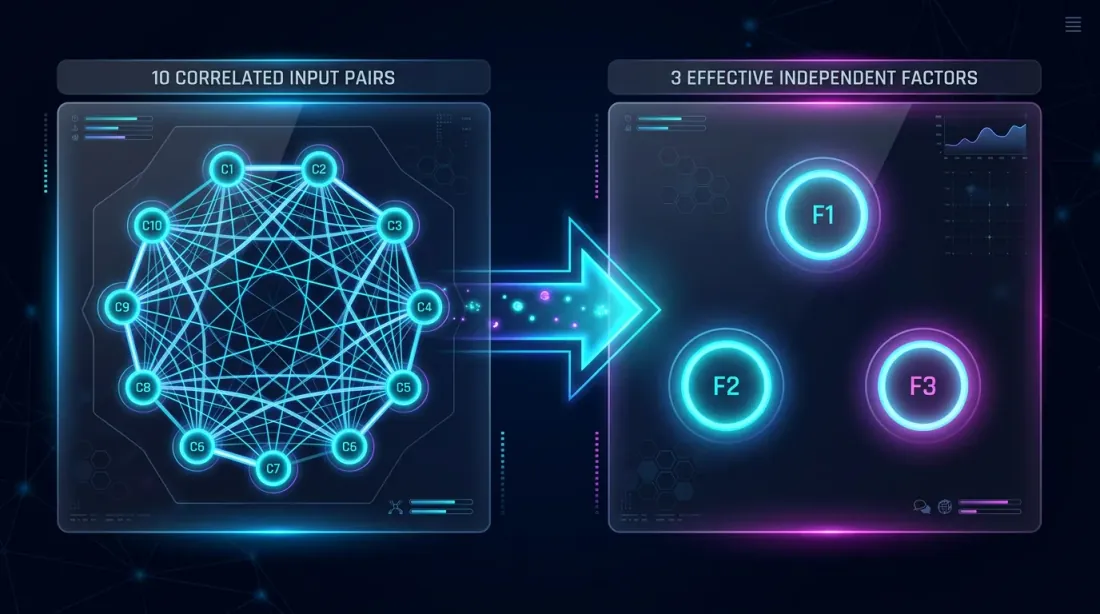

Корреляция превращает 10 пар в 3

Интуиция такая: если 10 пар коррелированы, они несут информацию не 10 независимых источников, а, скажем, 3-4. Формализуем это через effective_N:

где — correlation factor, отражающий среднюю попарную корреляцию сигналов. При пары полностью независимы, при — идентичны.

Для крипто-пар типичный . Тогда:

Не 40%, а 15.6%. Разница в 2.5 раза. Fill efficiency падает соответственно, и вместе с ней — эффективная доходность всего портфеля (см. PnL по активному времени).

Корреляция в крипто-рынках

BTC как доминирующий фактор

Крипто-рынок имеет ярко выраженную факторную структуру. BTC объясняет 60-80% дисперсии дневных доходностей большинства альткоинов. Это хорошо видно через PCA (Principal Component Analysis):

import numpy as np

from sklearn.decomposition import PCA

def analyze_crypto_factor_structure(returns_matrix: np.ndarray, pair_names: list) -> dict:

"""

PCA-анализ факторной структуры крипто-доходностей.

Args:

returns_matrix: матрица доходностей [n_days x n_pairs]

pair_names: список названий пар

"""

pca = PCA()

pca.fit(returns_matrix)

explained = pca.explained_variance_ratio_

cumulative = np.cumsum(explained)

print("Factor structure:")

for i, (var, cum) in enumerate(zip(explained[:5], cumulative[:5])):

print(f" PC{i+1}: {var:.1%} variance (cumulative: {cum:.1%})")

loadings = pca.components_[0]

print("\nPC1 loadings (BTC factor):")

for name, load in sorted(zip(pair_names, loadings), key=lambda x: -abs(x[1])):

print(f" {name}: {load:.3f}")

return {

"explained_variance": explained,

"n_effective_factors": int(np.searchsorted(cumulative, 0.90)) + 1,

"pc1_loadings": dict(zip(pair_names, loadings)),

}

Типичный результат для портфеля из 10 крипто-пар:

| Компонент | Объяснённая дисперсия | Кумулятивная |

|---|---|---|

| PC1 (BTC) | 65% | 65% |

| PC2 | 12% | 77% |

| PC3 | 8% | 85% |

| PC4 | 5% | 90% |

| PC5-PC10 | 10% | 100% |

Четыре фактора объясняют 90% дисперсии. Из 10 пар «независимых» — не больше 4.

Корреляция сигналов vs. корреляция цен

Здесь важный нюанс. Корреляция цен и корреляция сигналов — разные вещи. Цены BTC и ETH коррелированы на 0.85, но сигналы конкретной стратегии могут быть коррелированы на 0.95 или на 0.50 — в зависимости от логики входа.

Пример: стратегия на основе RSI overbought/oversold. RSI на BTC пересекает 30 (oversold) — вход в лонг. ETH в тот же момент тоже может быть oversold (корреляция сигналов ~0.90). А может не быть, если ETH падал медленнее (корреляция сигналов ~0.40).

Правильный подход — измерять корреляцию именно сигналов, а не ценовых рядов:

import numpy as np

from itertools import combinations

def signal_correlation_matrix(

signals: dict, # {pair: np.array of 0/1 per minute}

method: str = "pearson",

) -> np.ndarray:

"""

Расчёт матрицы корреляции сигналов (бинарных: 0 = вне позиции, 1 = в позиции).

Args:

signals: словарь {pair_name: binary_signal_array}

method: метод корреляции ("pearson", "jaccard")

"""

pairs = sorted(signals.keys())

n = len(pairs)

corr_matrix = np.ones((n, n))

for i, j in combinations(range(n), 2):

s_i = signals[pairs[i]]

s_j = signals[pairs[j]]

if method == "pearson":

corr = np.corrcoef(s_i, s_j)[0, 1]

elif method == "jaccard":

intersection = np.sum(s_i & s_j)

union = np.sum(s_i | s_j)

corr = intersection / union if union > 0 else 0

else:

raise ValueError(f"Unknown method: {method}")

corr_matrix[i, j] = corr

corr_matrix[j, i] = corr

return corr_matrix, pairs

def estimate_correlation_factor(corr_matrix: np.ndarray) -> float:

"""

Оценка correlation_factor из матрицы корреляции сигналов.

correlation_factor = 1 + (N-1) * mean_pairwise_correlation

При корреляции 0 → C_f = 1 (все независимы).

При корреляции 1 → C_f = N (все идентичны).

"""

n = corr_matrix.shape[0]

upper_triangle = corr_matrix[np.triu_indices(n, k=1)]

mean_corr = np.mean(upper_triangle)

correlation_factor = 1 + (n - 1) * mean_corr

return correlation_factor

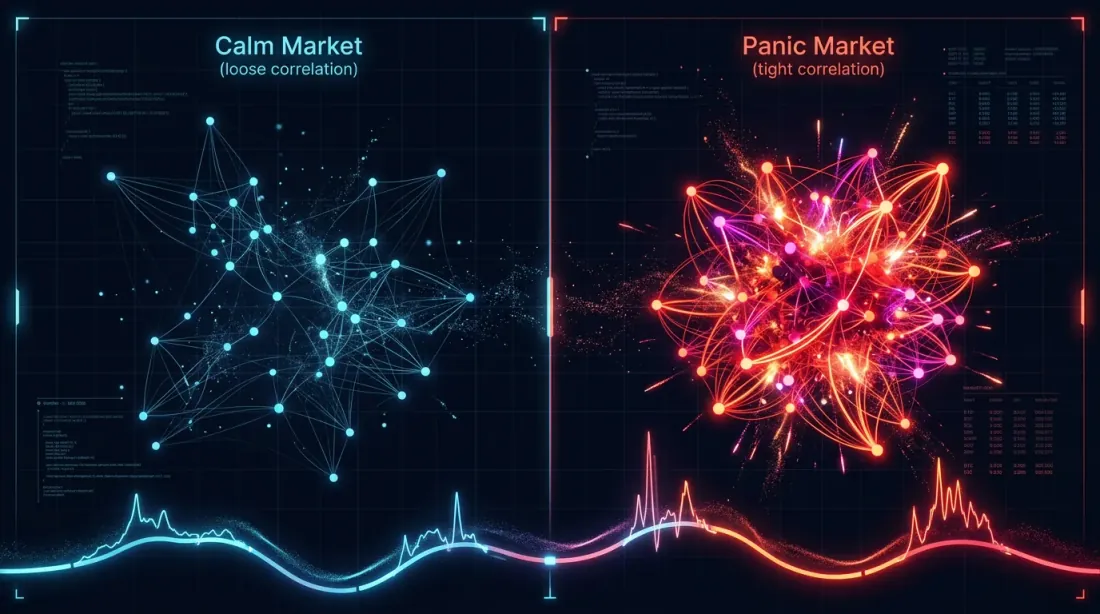

Временная корреляция: спокойствие vs. паника

Корреляция не статична. В спокойные периоды BTC и альты могут расходиться — ETH растёт на новостях Ethereum, SOL — на новостях Solana. В кризис всё коллапсирует в один фактор: risk-on/risk-off.

def rolling_correlation_factor(

signals: dict,

window_days: int = 30,

step_days: int = 7,

) -> list:

"""

Скользящий correlation_factor для обнаружения смены режимов.

"""

pairs = sorted(signals.keys())

minutes_per_day = 1440

window = window_days * minutes_per_day

step = step_days * minutes_per_day

total_minutes = len(signals[pairs[0]])

results = []

for start in range(0, total_minutes - window, step):

end = start + window

window_signals = {p: signals[p][start:end] for p in pairs}

corr_matrix, _ = signal_correlation_matrix(window_signals)

cf = estimate_correlation_factor(corr_matrix)

results.append({

"start_minute": start,

"end_minute": end,

"correlation_factor": cf,

"effective_n": len(pairs) / cf,

})

return results

Типичная картина для 10 крипто-пар:

| Режим рынка | Средняя корреляция сигналов | ||

|---|---|---|---|

| Боковик (low vol) | 0.15-0.25 | 2.4-3.3 | 3.0-4.2 |

| Тренд вверх | 0.25-0.40 | 3.3-4.6 | 2.2-3.0 |

| Тренд вниз | 0.30-0.50 | 3.7-5.5 | 1.8-2.7 |

| Паника (crash) | 0.60-0.90 | 6.4-9.1 | 1.1-1.6 |

В панике 10 пар сжимаются до 1-2 эффективных. Именно тогда, когда диверсификация нужнее всего, она исчезает. Это криптовалютный аналог классического «correlations go to 1 in a crisis».

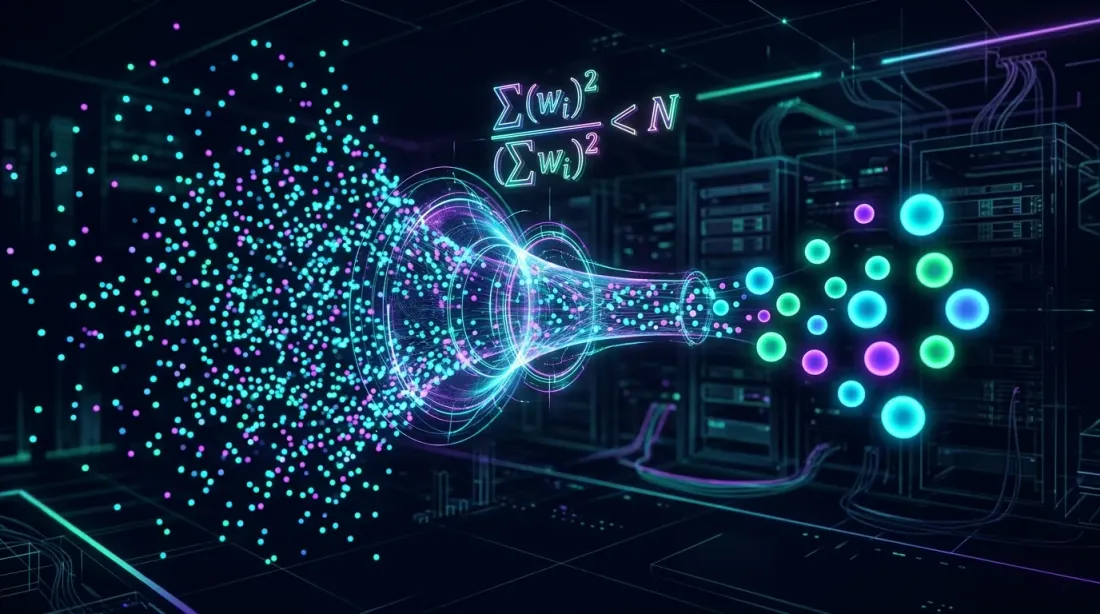

effective_N: ключевая концепция

Формула и вывод

Идея effective_N заимствована из статистики, где effective sample size учитывает автокорреляцию наблюдений. Для наших целей:

где — средняя попарная корреляция сигналов. Упрощённая запись:

Свойства:

- При : , — полная независимость

- При : , — все пары идентичны

- При и : ,

Как оценить correlation_factor из данных

На практике есть три подхода:

1. Из матрицы корреляции сигналов (точный).

Прогоняете стратегию на всех парах, получаете бинарные сигналы (0/1 для каждой минуты), строите матрицу корреляции, вычисляете по формуле выше.

2. Из PCA ценовых доходностей (приближённый).

Если сигналы сильно зависят от ценовой динамики (моментум, mean-reversion), можно оценить как число компонент PCA, объясняющих 90% дисперсии.

3. Из эвристики по классам активов (грубый).

| Класс активов | Типичный |

|---|---|

| Крипто (топ-10) | 2.5-4.0 |

| Крипто (с DeFi/мемкоинами) | 2.0-3.0 |

| Форекс (majors) | 1.5-2.5 |

| Акции (один сектор) | 2.0-3.5 |

| Акции (кросс-секторные) | 1.2-1.8 |

Для крипто-портфеля из BTC, ETH, SOL, AVAX, MATIC, DOGE, DOT, LINK, UNI, ATOM безопасная оценка — .

Моделирование утилизации слотов

Формула

Базовая формула с учётом корреляции:

Таблица для разных стратегий и числа пар ():

| Strategy | (trading time) | 5 пар () | 10 пар () | 20 пар () | 50 пар () |

|---|---|---|---|---|---|

| Strategy B | 5% | 8.2% | 15.6% | 29.1% | 58.0% |

| Strategy A | 15% | 23.6% | 41.8% | 65.9% | 92.8% |

| Strategy C | 45% | 67.1% | 89.0% | 98.8% | ~100% |

Для Strategy B с 5% активности нужно 50 пар, чтобы хотя бы половину времени иметь хоть одну активную позицию. А ведь это ещё без учёта того, что 50 крипто-пар коррелированы сильнее, чем 10.

Мульти-слотовый оркестратор

Реальный оркестратор управляет несколькими слотами одновременно. Если у вас 5 слотов и 10 пар, утилизация считается иначе:

def estimate_fill_efficiency(

trading_time_pct: float,

n_pairs: int,

correlation_factor: float = 3.0,

max_slots: int = 1,

) -> dict:

"""

Аналитическая оценка fill efficiency для мульти-слотового оркестратора.

Args:

trading_time_pct: доля активного времени одной стратегии на одной паре

n_pairs: количество торговых пар

correlation_factor: коэффициент корреляции сигналов

max_slots: максимальное число одновременных позиций

Returns:

dict с метриками утилизации

"""

effective_n = n_pairs / correlation_factor

p_at_least_one = 1 - (1 - trading_time_pct) ** effective_n

expected_active = effective_n * trading_time_pct

utilization = min(expected_active, max_slots) / max_slots

fill_efficiency = min(p_at_least_one, utilization)

return {

"effective_n": effective_n,

"p_at_least_one": p_at_least_one,

"expected_active": expected_active,

"utilization": utilization,

"fill_efficiency": fill_efficiency,

}

configs = [

("Strategy B, 10 пар, 1 слот", 0.05, 10, 3.0, 1),

("Strategy B, 10 пар, 3 слота", 0.05, 10, 3.0, 3),

("Strategy B, 30 пар, 1 слот", 0.05, 30, 3.0, 1),

("Strategy A, 10 пар, 1 слот", 0.15, 10, 3.0, 1),

("Strategy C, 10 пар, 1 слот", 0.45, 10, 3.0, 1),

("Strategy C, 10 пар, 5 слотов", 0.45, 10, 3.0, 5),

]

for name, p, n, cf, slots in configs:

result = estimate_fill_efficiency(p, n, cf, slots)

print(f"{name}:")

print(f" N_eff = {result['effective_n']:.1f}")

print(f" P(≥1 active) = {result['p_at_least_one']:.1%}")

print(f" E[active] = {result['expected_active']:.2f}")

print(f" fill_efficiency = {result['fill_efficiency']:.1%}")

print()

Ожидаемый вывод:

Strategy B, 10 пар, 1 слот:

N_eff = 3.3

P(≥1 active) = 15.6%

E[active] = 0.17

fill_efficiency = 15.6%

Strategy B, 10 пар, 3 слота:

N_eff = 3.3

P(≥1 active) = 15.6%

E[active] = 0.17

fill_efficiency = 5.6%

Strategy B, 30 пар, 1 слот:

N_eff = 10.0

P(≥1 active) = 40.1%

E[active] = 0.50

fill_efficiency = 40.1%

Strategy A, 10 пар, 1 слот:

N_eff = 3.3

P(≥1 active) = 41.8%

E[active] = 0.50

fill_efficiency = 41.8%

Strategy C, 10 пар, 1 слот:

N_eff = 3.3

P(≥1 active) = 89.0%

E[active] = 1.50

fill_efficiency = 89.0%

Strategy C, 10 пар, 5 слотов:

N_eff = 3.3

P(≥1 active) = 89.0%

E[active] = 1.50

fill_efficiency = 30.0%

Обратите внимание: Strategy B с 3 слотами и 10 парами показывает fill_efficiency 5.6%. Три слота бессмысленны, если ожидаемое число активных пар всего 0.17. Слоты следует назначать пропорционально ожидаемой загрузке.

Симуляция из реальных данных

Аналитическая модель — приближение. Для точной оценки нужна симуляция на реальных сигналах:

import numpy as np

def simulate_fill_efficiency(

all_signals: dict, # {(strategy, pair): [(entry_min, exit_min), ...]}

max_slots: int = 10,

test_period_minutes: int = 750 * 24 * 60, # 750 дней

priority_fn=None, # функция приоритета для выбора позиций

) -> dict:

"""

Симуляция реальной загрузки слотов оркестратора.

Для каждой минуты: считаем, сколько пар хотят войти в позицию,

и сколько слотов реально заняты (с учётом лимита).

Args:

all_signals: сигналы по парам и стратегиям

max_slots: максимальное число одновременных позиций

test_period_minutes: длина тестового периода в минутах

priority_fn: если None — FIFO; иначе — функция ранжирования

"""

demand_timeline = np.zeros(test_period_minutes, dtype=np.int32)

capped_timeline = np.zeros(test_period_minutes, dtype=np.int32)

for signals in all_signals.values():

for entry_min, exit_min in signals:

if entry_min < test_period_minutes:

end = min(exit_min, test_period_minutes)

demand_timeline[entry_min:end] += 1

capped_timeline = np.minimum(demand_timeline, max_slots)

total_demand = np.sum(demand_timeline)

total_filled = np.sum(capped_timeline)

time_with_any_active = np.sum(demand_timeline > 0)

fill_efficiency = np.mean(capped_timeline) / max_slots

demand_fill_ratio = total_filled / total_demand if total_demand > 0 else 0

time_utilization = time_with_any_active / test_period_minutes

slot_distribution = {}

for s in range(max_slots + 1):

slot_distribution[s] = np.mean(capped_timeline == s)

return {

"fill_efficiency": fill_efficiency,

"demand_fill_ratio": demand_fill_ratio,

"time_utilization": time_utilization,

"avg_demand": np.mean(demand_timeline),

"avg_filled": np.mean(capped_timeline),

"slot_distribution": slot_distribution,

"overflow_pct": np.mean(demand_timeline > max_slots),

}

Симуляция на реальных данных часто показывает ещё более низкую утилизацию, чем аналитическая оценка, потому что учитывает кластеризацию сигналов во времени: все пары входят одновременно в кластере, создавая overflow, а затем все замолкают, создавая пустоту.

Сколько пар мониторить? Анализ убывающей отдачи

Ключевой вопрос: при какой добавление ещё одной пары перестаёт заметно увеличивать fill_efficiency?

import numpy as np

def diminishing_returns_analysis(

trading_time_pct: float,

correlation_factor: float = 3.0,

max_pairs: int = 100,

target_utilization: float = 0.80,

) -> dict:

"""

Анализ убывающей отдачи от добавления новых пар.

"""

results = []

target_n = None

for n in range(1, max_pairs + 1):

n_eff = n / correlation_factor

p_active = 1 - (1 - trading_time_pct) ** n_eff

marginal = 0

if n > 1:

prev_eff = (n - 1) / correlation_factor

prev_p = 1 - (1 - trading_time_pct) ** prev_eff

marginal = p_active - prev_p

results.append({

"n_pairs": n,

"n_effective": n_eff,

"p_at_least_one": p_active,

"marginal_gain": marginal,

})

if target_n is None and p_active >= target_utilization:

target_n = n

return {

"results": results,

"target_n_for_utilization": target_n,

}

analysis_b = diminishing_returns_analysis(0.05, correlation_factor=3.0, target_utilization=0.80)

print(f"Strategy B: нужно {analysis_b['target_n_for_utilization']} пар для 80% P(≥1)")

for r in analysis_b["results"]:

if r["n_pairs"] in [1, 3, 5, 10, 20, 30, 50, 80]:

print(f" N={r['n_pairs']:3d}: N_eff={r['n_effective']:.1f}, "

f"P(≥1)={r['p_at_least_one']:.1%}, "

f"marginal={r['marginal_gain']:.2%}")

Результат для Strategy B (, ):

| пар | Marginal gain | ||

|---|---|---|---|

| 1 | 0.3 | 1.7% | — |

| 3 | 1.0 | 5.0% | +1.7% |

| 5 | 1.7 | 8.2% | +1.6% |

| 10 | 3.3 | 15.6% | +1.4% |

| 20 | 6.7 | 29.1% | +1.1% |

| 30 | 10.0 | 40.1% | +0.9% |

| 50 | 16.7 | 58.0% | +0.6% |

| 80 | 26.7 | 74.5% | +0.4% |

Для Strategy B достичь 80% утилизации одним слотом невозможно даже при 100 парах (нужно ~96 пар). Это фундаментальное ограничение: стратегия с 5% trading time не подходит для работы на одном слоте — ей нужен портфельный подход с несколькими стратегиями.

Для Strategy A (, ):

| пар | Marginal gain | ||

|---|---|---|---|

| 5 | 1.7 | 23.6% | — |

| 10 | 3.3 | 41.8% | +3.3% |

| 20 | 6.7 | 65.9% | +2.1% |

| 30 | 10.0 | 80.3% | +1.2% |

Strategy A достигает 80% утилизации при ~30 парах. Marginal gain на 30-й паре — лишь +1.2%.

Для Strategy C (, ):

| пар | ||

|---|---|---|

| 3 | 1.0 | 45.0% |

| 5 | 1.7 | 67.1% |

| 10 | 3.3 | 89.0% |

| 15 | 5.0 | 95.0% |

Strategy C с 45% trading time достигает 90% утилизации уже при 10 парах. Добавлять больше — смысла нет.

Деградация edge на разных парах

Есть ещё один фактор, который ограничивает число пар: деградация edge. Стратегия, разработанная и оптимизированная на BTC/USDT, может работать хуже на менее ликвидных альтах.

Причины деградации:

- Ликвидность: проскальзывание на DOGE/USDT в разы выше, чем на BTC/USDT

- Спреды: менее ликвидные пары имеют более широкий bid-ask спред

- Микроструктура: паттерны стакана различаются между парами

- Манипуляции: малоликвидные альты подвержены pump-and-dump

def edge_decay_analysis(

strategy_results: dict, # {pair: {"pnl_per_day": float, "n_trades": int}}

min_trades: int = 30,

) -> list:

"""

Ранжирование пар по edge с учётом деградации.

"""

ranked = []

for pair, metrics in strategy_results.items():

if metrics["n_trades"] < min_trades:

continue

ranked.append({

"pair": pair,

"pnl_per_day": metrics["pnl_per_day"],

"n_trades": metrics["n_trades"],

"sharpe": metrics.get("sharpe", 0),

})

ranked.sort(key=lambda x: x["pnl_per_day"], reverse=True)

cumulative_pnl = []

running_sum = 0

for i, r in enumerate(ranked):

running_sum += r["pnl_per_day"]

avg = running_sum / (i + 1)

cumulative_pnl.append({

"n_pairs": i + 1,

"last_added": r["pair"],

"last_pnl_per_day": r["pnl_per_day"],

"avg_pnl_per_day": avg,

})

return cumulative_pnl

Типичная картина:

| # пар | Последняя добавленная | PnL/day последней | Средний PnL/day |

|---|---|---|---|

| 1 | BTC/USDT | 0.89% | 0.89% |

| 2 | ETH/USDT | 0.82% | 0.86% |

| 3 | SOL/USDT | 0.71% | 0.81% |

| 5 | AVAX/USDT | 0.55% | 0.73% |

| 8 | DOT/USDT | 0.31% | 0.61% |

| 10 | DOGE/USDT | 0.12% | 0.53% |

Добавление 10-й пары снижает средний PnL/day портфеля. На 8-й паре edge уже вдвое ниже, чем на лучшей. Нужен баланс между fill_efficiency (растёт с числом пар) и средним edge (падает).

Оптимальное число пар: объединённая модель

Объединим fill_efficiency и edge decay в одну метрику — expected portfolio PnL per day:

def optimal_pairs_count(

pair_edges: list, # PnL/day по убыванию: [0.89, 0.82, 0.71, ...]

trading_time_pct: float,

correlation_factor: float = 3.0,

max_slots: int = 1,

) -> dict:

"""

Поиск оптимального числа пар, максимизирующего portfolio PnL.

"""

best_n = 0

best_score = 0

results = []

for n in range(1, len(pair_edges) + 1):

avg_edge = np.mean(pair_edges[:n])

n_eff = n / correlation_factor

p_active = 1 - (1 - trading_time_pct) ** n_eff

expected_active = n_eff * trading_time_pct

utilization = min(expected_active, max_slots) / max_slots

fill_eff = min(p_active, utilization)

portfolio_score = avg_edge * fill_eff * 365

results.append({

"n_pairs": n,

"avg_edge": avg_edge,

"fill_efficiency": fill_eff,

"portfolio_annualized": portfolio_score,

})

if portfolio_score > best_score:

best_score = portfolio_score

best_n = n

return {

"optimal_n": best_n,

"optimal_score": best_score,

"results": results,

}

edges = [0.89, 0.82, 0.71, 0.65, 0.55, 0.48, 0.40, 0.31, 0.22, 0.12,

0.08, 0.05, 0.02, -0.01, -0.05]

opt = optimal_pairs_count(edges, trading_time_pct=0.15, correlation_factor=3.0)

print(f"Оптимальное число пар: {opt['optimal_n']}")

print(f"Portfolio annualized: {opt['optimal_score']:.1f}%")

for r in opt["results"]:

print(f" N={r['n_pairs']:2d}: avg_edge={r['avg_edge']:.2f}%, "

f"fill_eff={r['fill_efficiency']:.1%}, "

f"portfolio={r['portfolio_annualized']:.1f}%")

Оптимум обычно находится в точке, где marginal fill_efficiency от добавления пары перестаёт компенсировать снижение среднего edge. Для типичного крипто-портфеля:

- Strategy B (5% time): оптимум при 8-12 парах

- Strategy A (15% time): оптимум при 6-10 парах

- Strategy C (45% time): оптимум при 4-6 парах

Парадокс: стратегия с наименьшим trading time получает выгоду от наибольшего числа пар, но при этом fill_efficiency всё равно остаётся низким. Решение — не больше пар, а комбинация с другими стратегиями (см. Combo-стратегии).

Кросс-парная диверсификация: стратегии снижения корреляции

Если нельзя увеличить число пар бесконечно, можно снизить — то есть повысить разнообразие сигналов.

Стратегия 1: микс ликвидных и DeFi-токенов

BTC, ETH, BNB коррелированы очень сильно. Но UNI (DEX), AAVE (lending), CRV (стейблкоины) могут иметь собственные драйверы. Добавление DeFi-токенов снижает средний с 0.35 до 0.20-0.25:

Стратегия 2: разные стратегии на одних парах

Вместо 10 пар с одной стратегией — 5 пар с двумя разными стратегиями. Если стратегии основаны на разных принципах (моментум vs. mean-reversion), их сигналы могут быть антикоррелированы:

- Моментум входит в лонг, когда цена растёт

- Mean-reversion входит в лонг, когда цена падает

Это единственный способ получить — использовать стратегии с отрицательной корреляцией сигналов.

Стратегия 3: включение spot vs. futures

Арбитраж funding rates и спотовая торговля имеют другую корреляционную структуру. Добавление арбитражных стратегий в портфель существенно снижает общий , потому что арбитраж по определению эксплуатирует расхождения, а не совпадения.

Практические рекомендации по типам стратегий

High-frequency low-time стратегии (trading time < 10%)

Типичный представитель: Strategy B (5% time, 38 сделок за 750 дней).

- Число пар: 10-15 (оптимум по balance edge/fill)

- Проблема: fill_efficiency низкий даже при 15 парах (~20-25%)

- Решение: обязательная комбинация с другими стратегиями в оркестраторе

- для крипто: 2.5-3.5

- Мониторинг: скользящий для адаптации числа пар к режиму рынка

Medium-time стратегии (trading time 10-30%)

Типичный представитель: Strategy A (15% time, 418 сделок за 750 дней).

- Число пар: 6-10

- Fill_efficiency при 10 парах: ~40%

- Решение: комбинация 2-3 таких стратегий заполняет 80%+ времени

- для крипто: 2.5-3.5

- Фокус: выбирать пары с максимальным edge, не гнаться за числом

High-time стратегии (trading time > 30%)

Типичный представитель: Strategy C (45% time).

- Число пар: 4-6

- Fill_efficiency при 6 парах: ~80%

- Проблема: overflow — несколько пар активны одновременно, но слотов меньше

- Решение: увеличить max_slots или добавить приоритизацию пар

- для крипто: 2.5-4.0 (выше из-за длинных позиций, перекрывающих кризисы)

Сводная таблица

| Параметр | Strategy B (5%) | Strategy A (15%) | Strategy C (45%) |

|---|---|---|---|

| Рекомендуемое | 10-15 | 6-10 | 4-6 |

| при | 3.3-5.0 | 2.0-3.3 | 1.3-2.0 |

| Fill eff. (1 слот) | 15-23% | 32-42% | 77-89% |

| Нужна комбинация? | Обязательно | Желательно | Нет |

| Bottleneck | Мало сигналов | Баланс | Overflow |

Связь с другими метриками серии

Эта статья — одиннадцатая в серии «Бэктесты без иллюзий». Корреляция сигналов напрямую влияет на метрики из предыдущих статей:

-

PnL по активному времени: fill_efficiency — ключевой множитель в формуле эффективной доходности. Если вы завысили fill_efficiency, проигнорировав корреляцию, ваш прогноз portfolio PnL будет слишком оптимистичным.

-

Funding rates: при высокой корреляции позиции открываются одновременно — и funding costs растут линейно с числом слотов. Overflow + funding = ускоренное сжигание капитала.

-

Арбитраж funding rates: арбитражные стратегии — естественный диверсификатор, снижающий портфеля. Их сигналы слабо коррелированы с моментумными и mean-reversion стратегиями.

-

Combo-стратегии (следующая статья): как собрать портфель из стратегий с разными и , чтобы достичь 90%+ утилизации. Каскадная оркестрация учитывает корреляцию сигналов при назначении приоритетов.

Заключение

Диверсификация в крипто — не о количестве пар. 10 коррелированных пар дают эффект 3-4 независимых. В панике и того меньше.

Четыре вывода:

-

Считайте effective_N, а не N. Для крипто-пар . Десять пар — это ~3.3 эффективных. Планируйте fill_efficiency исходя из , не из .

-

Измеряйте корреляцию сигналов, а не цен. Ценовая корреляция — прокси, но не замена. Прогоните стратегию на всех парах и посчитайте матрицу корреляции бинарных сигналов.

-

Учитывайте деградацию edge. Больше пар — ниже средний PnL/day. Оптимум — в точке, где marginal fill_efficiency от новой пары ещё компенсирует снижение edge.

-

Снижайте , а не увеличивайте . Комбинация разных стратегий на тех же парах эффективнее, чем одна стратегия на большем числе пар. Кросс-стратегийная диверсификация может дать .

Correlation factor — это скрытая переменная, которая определяет реалистичность ваших прогнозов утилизации и доходности. Игнорировать его — значит строить портфель на иллюзиях.

Полезные ссылки

- Markowitz, H. — Portfolio Selection (1952)

- López de Prado — Advances in Financial Machine Learning: Denoising and Detoning

- Ledoit, O. & Wolf, M. — Honey, I Shrunk the Sample Covariance Matrix (2004)

- Laloux, L. et al. — Noise Dressing of Financial Correlation Matrices (1999)

- Cont, R. — Empirical Properties of Asset Returns: Stylized Facts and Statistical Issues

- Ernest Chan — Algorithmic Trading: Portfolio Construction and Risk Management

- Rebonato, R. & Jäckel, P. — The Most General Methodology for Creating a Valid Correlation Matrix

Цитирование

@article{soloviov2026signalcorrelation,

author = {Soloviov, Eugen},

title = {Корреляция сигналов: сколько пар нужно мониторить},

year = {2026},

url = {https://marketmaker.cc/ru/blog/post/signal-correlation-pairs},

version = {0.1.0},

description = {Почему 10 крипто-пар не дают 10-кратную диверсификацию, как рассчитать effective\_N через correlation\_factor, и сколько пар действительно нужно мониторить для 80-90\% утилизации слотов оркестратора.}

}

MarketMaker.cc Team

Количественные исследования и стратегии

Читайте также

PnL по активному времени: метрика, которая меняет ранжирование стратегий

Multi-symbol валидация: проверяйте стратегию на всех парах