Дисклеймер: Информация в этой статье предоставлена исключительно в образовательных и ознакомительных целях и не является финансовым, инвестиционным или торговым советом. Торговля криптовалютами сопряжена с высоким риском убытков.

Подпишитесь на нашу рассылку, чтобы получать эксклюзивную аналитику по AI-трейдингу и обновления платформы.

Минутные свечи — стандартная гранулярность для бэктестов. Но внутри одной минутной свечи цена может двигаться по-разному: иногда на 0.01%, а иногда на 2%. Когда стоп-лосс и тейк-профит оба попадают в диапазон [low, high] одной минутной свечи — бэктест не знает, что сработало первым. Это проблема fill ambiguity.

Наивное решение — перейти на секундные данные для всего бэктеста. Но за два года это ~63 миллиона секундных баров вместо ~1 миллиона минутных. Хранилище увеличивается в 60 раз, скорость падает пропорционально.

Адаптивный drill-down решает эту проблему: использовать мелкую гранулярность только там, где она действительно нужна.

И SL (2970), и TP (3060) попали в диапазон [2965, 3065]. Что сработало первым?

Возможные исходы:

Цена сначала пошла вниз → сработал SL → убыток -1%

Цена сначала пошла вверх → сработал TP → прибыль +2%

Разница в одной сделке: 3 процентных пункта. При leverage 10× — 30%. Для бэктеста с сотнями сделок неправильное разрешение fill ambiguity систематически искажает результаты.

Как фреймворки решают это по умолчанию

Большинство бэктест-движков используют одну из двух эвристик:

Оптимистичная: TP срабатывает первым → завышенные результаты

Пессимистичная: SL срабатывает первым → заниженные результаты

Оба подхода — гадание. Реальные данные доступны на секундном или даже миллисекундном уровне, и нет причины гадать, когда можно посмотреть.

Drill-down: трёхуровневая стратегия

Идея drill-down: начинаем на минутном уровне и «проваливаемся» на уровень ниже только при неоднозначности.

Уровень 1: 1m (минутные свечи)

→ Если SL или TP однозначно вне диапазона [low, high] — решаем на месте

→ Если оба внутри диапазона — drill down ↓

Уровень 2: 1s (секундные свечи)

→ Загружаем 60 секундных баров для этой минуты

→ Проходим посекундно: кто сработал первым?

→ Если секундный бар тоже неоднозначен — drill down ↓

Уровень 3: 100ms (миллисекундные свечи)

→ Загружаем до 10 баров по 100ms для этой секунды

→ Разрешаем fill на уровне ордербука

Когда drill-down не нужен

В 95% случаев drill-down не требуется. Типичные сценарии:

Однозначный SL: high свечи не достигает TP, low пробивает SL → SL сработал, drill-down не нужен.

Однозначный TP: low не достигает SL, high пробивает TP → TP сработал, drill-down не нужен.

Ни один не сработал: оба уровня вне диапазона → позиция остаётся открытой.

Gap detection: open следующей свечи прыгает через SL или TP → исполнение по цене открытия, без drill-down.

Drill-down нужен только в ~5% баров — когда оба уровня попадают в диапазон одной свечи.

classAdaptiveFillSimulator:

"""

Трёхуровневый drill-down для определения fill order.

"""def__init__(self, data_loader):

self.loader = data_loader

self.cache_1s = {} # Кэш секундных данных по месяцамdefcheck_fill(self, timestamp, candle_1m, sl_price, tp_price, side):

"""

Проверяет, сработал ли SL или TP на данной минутной свече.

Returns: ('sl', fill_price) | ('tp', fill_price) | None

"""

low, high = candle_1m['low'], candle_1m['high']

open_price = candle_1m['open']

if side == 'long':

if open_price <= sl_price:

return ('sl', open_price)

if open_price >= tp_price:

return ('tp', open_price)

else:

if open_price >= sl_price:

return ('sl', open_price)

if open_price <= tp_price:

return ('tp', open_price)

sl_hit = self._level_hit(sl_price, low, high, side, 'sl')

tp_hit = self._level_hit(tp_price, low, high, side, 'tp')

if sl_hit andnot tp_hit:

return ('sl', sl_price)

if tp_hit andnot sl_hit:

return ('tp', tp_price)

ifnot sl_hit andnot tp_hit:

returnNonereturnself._drill_down_1s(timestamp, sl_price, tp_price, side)

def_drill_down_1s(self, minute_ts, sl_price, tp_price, side):

"""Уровень 2: посекундный проход."""

bars_1s = self.loader.load_1s_for_minute(minute_ts)

if bars_1s isNoneorlen(bars_1s) == 0:

returnself._pessimistic_fill(side, sl_price, tp_price)

for bar in bars_1s:

sl_hit = self._level_hit(sl_price, bar['low'], bar['high'], side, 'sl')

tp_hit = self._level_hit(tp_price, bar['low'], bar['high'], side, 'tp')

if sl_hit andnot tp_hit:

return ('sl', sl_price)

if tp_hit andnot sl_hit:

return ('tp', tp_price)

if sl_hit and tp_hit:

result = self._drill_down_100ms(bar['timestamp'], sl_price, tp_price, side)

if result:

return result

returnself._pessimistic_fill(side, sl_price, tp_price)

def_pessimistic_fill(self, side, sl_price, tp_price):

"""Пессимистичное предположение: SL для лонгов, TP для шортов."""if side == 'long':

return ('sl', sl_price)

else:

return ('sl', sl_price)

Производительность

Режим

Время на 1 fill check

Когда используется

1m (без drill-down)

~0ms

~95% случаев

1s drill-down

~5ms (первый доступ к месяцу)

~5% случаев

100ms drill-down

~1ms

<0.5% случаев

За 2 года бэктеста с ~400 сделками drill-down вызывается примерно для 20 свечей. Общие накладные расходы — менее 1 секунды на весь бэктест.

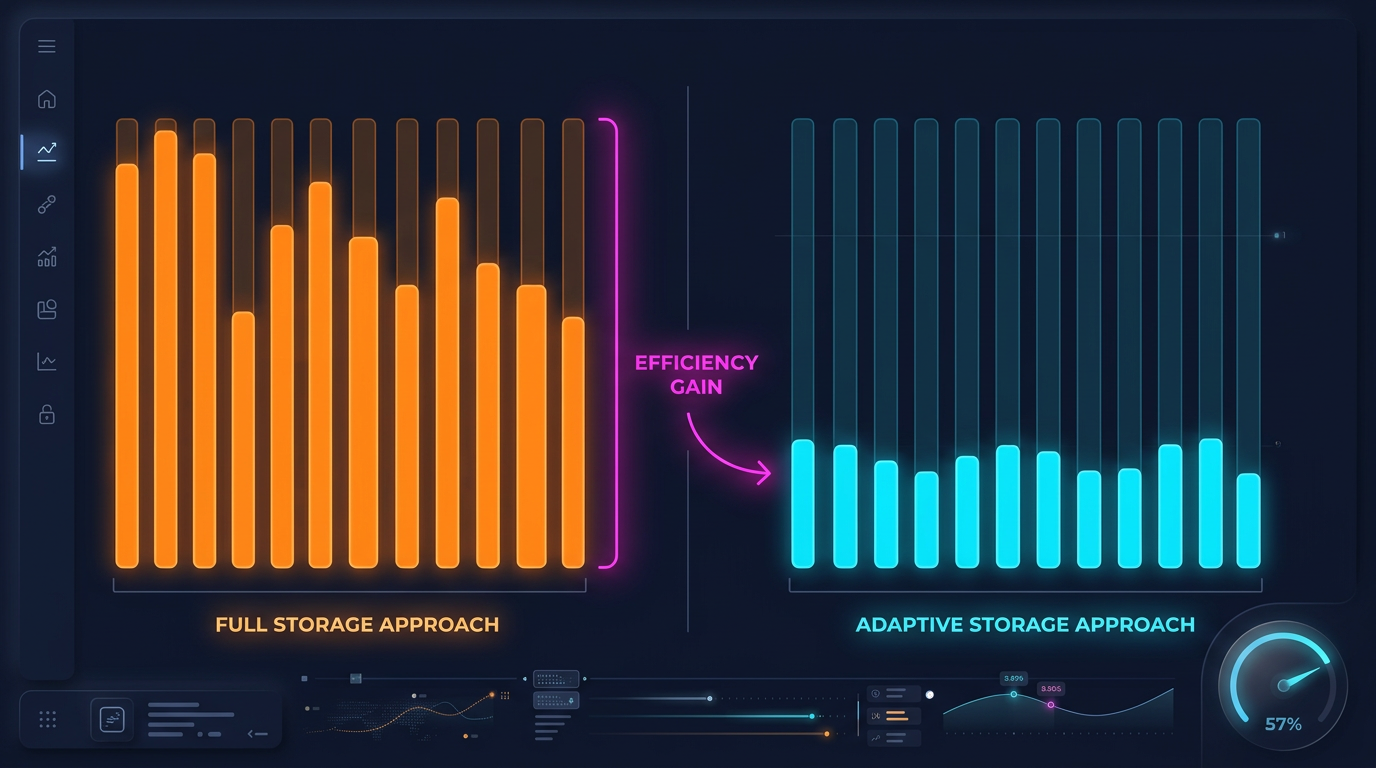

Адаптивное хранение данных

Drill-down требует секундных и миллисекундных данных. Но хранить всё на максимальной гранулярности — непрактично:

Гранулярность

Баров за 2 года

Размер parquet

1m

~1.05M

~15 MB

1s

~63M

~550 MB/мес

100ms

~630M

~5 GB/мес

Полный архив 1s данных за 2 года — около 13 GB. 100ms — более 100 GB. Хранить всё — можно, но расточительно, учитывая что drill-down использует менее 1% этих данных.

Hot-second detection

Ключевое наблюдение: секунды, в которых цена значительно двигается, составляют малую долю. Если за секунду цена изменилась менее чем на 0.1% — нет смысла хранить 100ms breakdown для этой секунды.

Hot-second detection: при скачивании и обработке данных анализируем каждую секунду и генерируем 100ms свечи только для «горячих» секунд — тех, где ценовое движение превысило пороговое значение.

При пороге min_price_change_pct = 1.0% горячие секунды составляют менее 1% от всех секунд. 100ms данные для них добавляют ~50 MB к 550 MB секундных данных — пренебрежимая надбавка.

Если при этом хранить секундные данные тоже адаптивно (только когда движение внутри минуты > 0.1%), объём можно сократить ещё в 3–5 раз.

DELTA_BINARY_PACKED для timestamps: последовательные timestamps отличаются на фиксированное значение (60 для 1m, 1 для 1s). Delta-кодирование сжимает их почти до нуля.

BYTE_STREAM_SPLIT для float: разделяет байты float32 по потокам (все первые байты вместе, все вторые и т.д.). Для плавно меняющихся цен это даёт сжатие в 2–3 раза лучше, чем стандартное.

ZSTD level 9: хорошее сжатие при приемлемой скорости распаковки.

float32 вместо float64: достаточно для цен и объёмов, экономит 50% памяти.

Lazy loading с кэшированием

Drill-down запрашивает секундные данные для конкретной минуты. Загружать parquet-файл для каждого запроса — медленно. Решение — lazy loading с LRU-кэшем по месяцам.

from functools import lru_cache

import pyarrow.parquet as pq

import pandas as pd

classAdaptiveDataLoader:

"""

Lazy loader с кэшем: загружает секундные данные по месяцам,

хранит в памяти последние N месяцев.

"""def__init__(self, symbol: str, data_dir: str = "data", cache_months: int = 2):

self.symbol = symbol

self.data_dir = data_dir

self.cache_months = cache_months

self._cache_1s: dict[str, pd.DataFrame] = {}

defload_1s_for_minute(self, minute_ts: pd.Timestamp) -> pd.DataFrame | None:

"""Загрузить 1s данные для конкретной минуты."""

month_key = minute_ts.strftime("%Y-%m")

if month_key notinself._cache_1s:

self._load_month_1s(month_key)

if month_key notinself._cache_1s:

returnNone

df = self._cache_1s[month_key]

minute_start = minute_ts.floor('1min')

minute_end = minute_start + pd.Timedelta(minutes=1)

return df[(df.index >= minute_start) & (df.index < minute_end)]

defload_100ms_for_second(self, second_ts: pd.Timestamp) -> pd.DataFrame | None:

"""Загрузить 100ms данные для горячей секунды."""

month_key = second_ts.strftime("%Y-%m")

path = f"{self.data_dir}/{self.symbol}/klines_100ms_hot/{month_key}.parquet"try:

df = pd.read_parquet(path)

second_start = second_ts.floor('1s')

second_end = second_start + pd.Timedelta(seconds=1)

return df[(df.index >= second_start) & (df.index < second_end)]

except FileNotFoundError:

returnNonedef_load_month_1s(self, month_key: str):

"""Загрузить месяц 1s данных, вытеснить старый из кэша."""

path = f"{self.data_dir}/{self.symbol}/klines_1s/{month_key}.parquet"try:

df = pd.read_parquet(path)

df.index = pd.to_datetime(df['timestamp'], unit='s')

iflen(self._cache_1s) >= self.cache_months:

oldest = min(self._cache_1s.keys())

delself._cache_1s[oldest]

self._cache_1s[month_key] = df

except FileNotFoundError:

pass

Применение drill-down для бэктеста

Интеграция в бэктест-цикл:

defbacktest_with_adaptive_fill(

states: pd.DataFrame,

strategy_params: dict,

data_loader: AdaptiveDataLoader,

) -> list:

"""

Бэктест с адаптивным drill-down для fill simulation.

"""

fill_sim = AdaptiveFillSimulator(data_loader)

trades = []

position = Nonefor i inrange(len(states)):

row = states.iloc[i]

ts = states.index[i]

candle_1m = {

'open': row['open'], 'high': row['high'],

'low': row['low'], 'close': row['close'],

'timestamp': ts,

}

if position isnotNone:

fill = fill_sim.check_fill(

ts, candle_1m,

position['sl'], position['tp'],

position['side'],

)

if fill isnotNone:

fill_type, fill_price = fill

trades.append({

'entry_time': position['entry_time'],

'exit_time': ts,

'side': position['side'],

'entry_price': position['entry_price'],

'exit_price': fill_price,

'exit_type': fill_type,

'drill_down': fill_sim.last_drill_depth, # 0, 1, or 2

})

position = Nonecontinue

signal = check_entry_signal(row, strategy_params)

if signal and position isNone:

position = {

'side': signal['side'],

'entry_price': row['close'],

'entry_time': ts,

'sl': signal['sl'],

'tp': signal['tp'],

}

return trades

Оба подхода устраняют ошибки, невидимые на уровне дневных свечей, но критичные для реалистичного бэктеста.

Итого: сравнение подходов к fill simulation

Подход

Точность

Скорость

Хранилище

OHLC эвристика (оптимист/пессимист)

Низкая

Мгновенно

Только 1m

Полный 1s бэктест

Высокая

Медленно (×60)

~550 MB/мес

Полный 100ms бэктест

Максимальная

Очень медленно (×600)

~5 GB/мес

Adaptive drill-down

Высокая

~Мгновенно

1m + 1s + 100ms hot

Drill-down даёт точность полного 1s бэктеста при скорости 1m бэктеста. Ключевое наблюдение: высокая гранулярность нужна не везде — только в точках принятия решений.

Заключение

Адаптивный drill-down — это применение простого принципа: тратить вычислительные ресурсы и место пропорционально важности данных.

Три уровня гранулярности:

1m — базовый проход для 95% баров

1s — drill-down при fill ambiguity

100ms — drill-down для горячих секунд с экстремальным движением

Три уровня хранения:

Все 1m — полный архив, ~15 MB за 2 года

Все 1s — полный архив или адаптивный, ~550 MB/мес

Только горячие 100ms — <1% секунд, ~50 MB/мес

Результат: бэктест с точностью тикового симулятора при скорости минутного. И хранилище, которое растёт линейно, а не экспоненциально с увеличением гранулярности.

@article{soloviov2026adaptivedrilldown,

author = {Soloviov, Eugen},

title = {Adaptive drill-down: бэктест с переменной гранулярностью от минут до миллисекунд},

year = {2026},

url = {https://marketmaker.cc/ru/blog/post/adaptive-resolution-drill-down-backtest},

description = {Как адаптивная гранулярность данных ускоряет бэктесты и экономит хранилище: drill-down от 1m к 1s и 100ms только там, где цена двигалась значительно.}

}