Дисклеймер: Информация в этой статье предоставлена исключительно в образовательных и ознакомительных целях и не является финансовым, инвестиционным или торговым советом. Торговля криптовалютами сопряжена с высоким риском убытков.

Подпишитесь на нашу рассылку, чтобы получать эксклюзивную аналитику по AI-трейдингу и обновления платформы.

Вы оптимизировали стратегию. 12 параметров разделения, 9 мета-параметров — итого 21. Бэктест на 25 месяцах одной пары показывает PnL +3342% при MaxLev. Equity curve растёт почти без просадок. Sharpe выше 3. Всё выглядит идеально.

Вы запускаете бота. Через две недели стратегия сливает 18% капитала. Через месяц — 34%. Параметры, которые «работали» на исторических данных, оказались подогнаны под конкретную последовательность рыночных событий. Вы не нашли закономерность — вы запомнили шум.

Это классический overfitting. И единственный системный способ его обнаружить до запуска в продакшен — Walk-Forward Optimization (WFO).

Ловушка single train/test split

Стандартный подход: разбиваем данные на 70% train и 30% test. Оптимизируем на train, проверяем на test. Если результат положительный — запускаем.

Проблема: это один тест на одном разбиении. Результат зависит от того, где проведена граница. Сдвиньте границу на месяц — и out-of-sample PnL может измениться с +40% до -15%.

Три разных разбиения — три разных вывода. Какому верить? Ни одному. Один train/test split — это тот же single-point estimate, о проблемах которого мы писали в Monte Carlo Bootstrap. Вам нужна не одна проверка, а систематическая серия проверок на последовательных участках данных.

Именно для этого существует Walk-Forward Optimization.

Что такое Walk-Forward Optimization

WFO — это процедура последовательной оптимизации и проверки стратегии на скользящих (или расширяющихся) окнах данных. Идея: имитировать реальный процесс торговли, при котором вы периодически переоптимизируете параметры на доступных данных и затем торгуете до следующей переоптимизации.

Каждое «окно» состоит из двух частей:

In-Sample (IS) — период, на котором оптимизируются параметры

Out-of-Sample (OOS) — период, на котором проверяются найденные параметры без подгонки

Ключевое свойство: OOS-периоды не пересекаются и в совокупности покрывают значительную часть данных. Итоговая equity curve строится только из OOS-участков — это и есть честная оценка стратегии.

Anchored WFO (расширяющееся окно)

В anchored WFO начало train-периода фиксировано, а его конец расширяется с каждым окном:

Window 1: Train [2024-01] → Test [2024-04]

Window 2: Train [2024-01..04] → Test [2024-07] (growing train)

Window 3: Train [2024-01..07] → Test [2024-10]

Window 4: Train [2024-01..10] → Test [2025-01]

Window 5: Train [2024-01..2025-01] → Test [2025-04]

Преимущества:

Каждый последующий train-период содержит больше данных — оптимизация стабильнее

Ранние паттерны не теряются — они всегда в обучающей выборке

Проще реализовать

Недостатки:

Старые данные могут «разбавлять» актуальные паттерны

Если рынок структурно изменился — старые данные вредят

Train-период растёт неограниченно, увеличивая время оптимизации

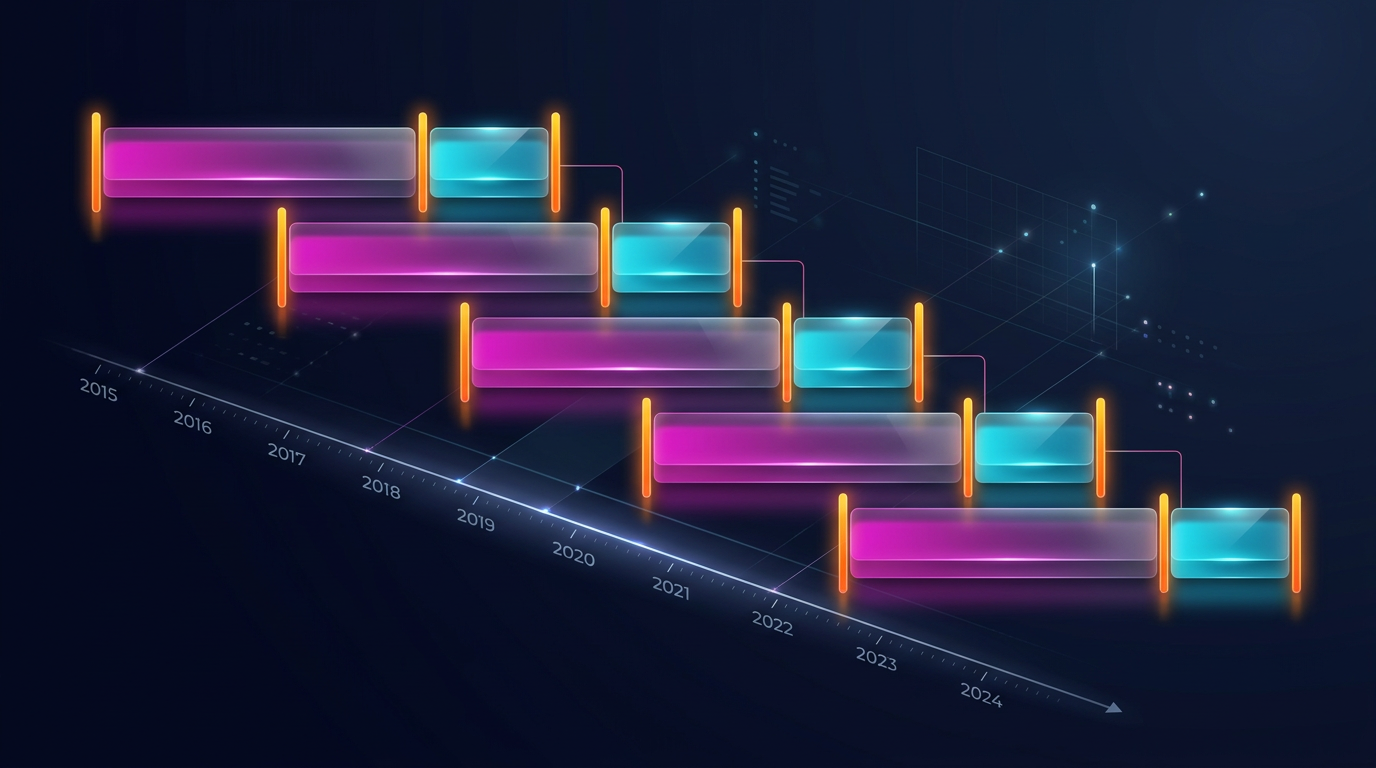

Rolling WFO (скользящее окно)

В rolling WFO train-период фиксированной длины «скользит» по данным:

Window 1: Train [2024-01..06] → Test [2024-07..09]

Window 2: Train [2024-04..09] → Test [2024-10..12]

Window 3: Train [2024-07..12] → Test [2025-01..03]

Window 4: Train [2024-10..2025-03] → Test [2025-04..06]

Window 5: Train [2025-01..06] → Test [2025-07..09]

Преимущества:

Адаптация к текущему рыночному режиму

Постоянное время оптимизации

Старые, нерелевантные данные не влияют

Недостатки:

Меньше данных для обучения — выше дисперсия оптимальных параметров

Чувствителен к выбору длины окна

Может «забывать» редкие, но важные события (flash crashes)

Combinatorial Purged Cross-Validation (CPCV)

Продвинутый метод, предложенный Marcos Lopez de Prado. Данные разбиваются на N групп, из которых выбираются k для test. Ключевое отличие от обычной cross-validation — purging (удаление данных на границе train/test) и embargo (дополнительный зазор для предотвращения data leakage):

Числокомбинаций=(kN)

При N=10,k=2: 45 комбинаций train/test. Каждая комбинация даёт OOS-результат, и финальная оценка — среднее по всем комбинациям.

from itertools import combinations

import numpy as np

defcpcv_splits(n_groups: int, k_test: int, purge_pct: float = 0.01):

"""

Генерация CPCV splits с purging.

Args:

n_groups: число групп

k_test: число test-групп в каждом split

purge_pct: доля данных для purging (на границе train/test)

"""

groups = list(range(n_groups))

splits = []

for test_groups in combinations(groups, k_test):

train_groups = [g for g in groups if g notin test_groups]

splits.append({

"train": train_groups,

"test": list(test_groups),

"purge_groups": _get_purge_groups(train_groups, test_groups),

})

return splits

def_get_purge_groups(train, test):

"""Группы на границе train/test для purging."""

purge = set()

for t in test:

if t - 1in train:

purge.add(t - 1)

if t + 1in train:

purge.add(t + 1)

returnlist(purge)

CPCV лучше rolling WFO при малом количестве данных, но вычислительно дороже. Для стратегии с 21 параметром и 25 месяцами данных рекомендуем начать с rolling WFO, а CPCV использовать как дополнительную проверку.

Ключевые параметры WFO

Длина train-периода

Слишком короткий train — недостаточно данных для надёжной оптимизации. Слишком длинный — старые данные размывают текущие паттерны.

Эмпирическое правило: train должен содержать минимум 200-300 сделок. Если стратегия делает 2 сделки в день:

Tmin=2сделки/день300сделок=150дней≈5месяцев

Для крипты с её режимными переключениями рекомендуем не более 6-12 месяцев rolling window.

Длина test-периода

Test-период должен быть достаточным для статистически значимой оценки, но не слишком длинным — иначе параметры успевают деградировать.

Правило: test = 20-33% от train. Если train = 6 месяцев, test = 1.5-2 месяца.

Overlap (перекрытие)

В rolling WFO окна могут перекрываться. Overlap увеличивает число OOS-точек, но вносит корреляцию между оценками:

Без overlap:

Train [01..06] → Test [07..09]

Train [07..12] → Test [01..03]

С overlap 50%:

Train [01..06] → Test [07..09]

Train [04..09] → Test [10..12]

Train [07..12] → Test [01..03]

Рекомендация: overlap 50% по train-периоду — хороший баланс между количеством окон и независимостью оценок.

Частота реоптимизации

Определяет, как часто вы пересчитываете параметры. На крипторынке оптимальная частота — каждые 1-3 месяца. Более частая реоптимизация увеличивает риск overfitting на шум; более редкая — риск устаревания параметров.

Walk-Forward Efficiency Ratio и Degradation Rate

Walk-Forward Efficiency Ratio (WFER)

Ключевая метрика WFO — отношение OOS-доходности к IS-доходности:

WFER=PnLISPnLOOS

Интерпретация:

WFER

Интерпретация

> 0.8

Отличная робастность. Параметры переносятся на новые данные.

0.5 — 0.8

Приемлемая робастность. Стратегия работает, но с деградацией.

Высокий IS PnL, низкий/отрицательный OOS PnL — классический overfitting

Параметры сильно различаются между окнами — нет стабильного оптимума

WFER < 0.3 в большинстве окон — параметры не переносятся

Degradation rate сильно отрицательный — быстрая деградация

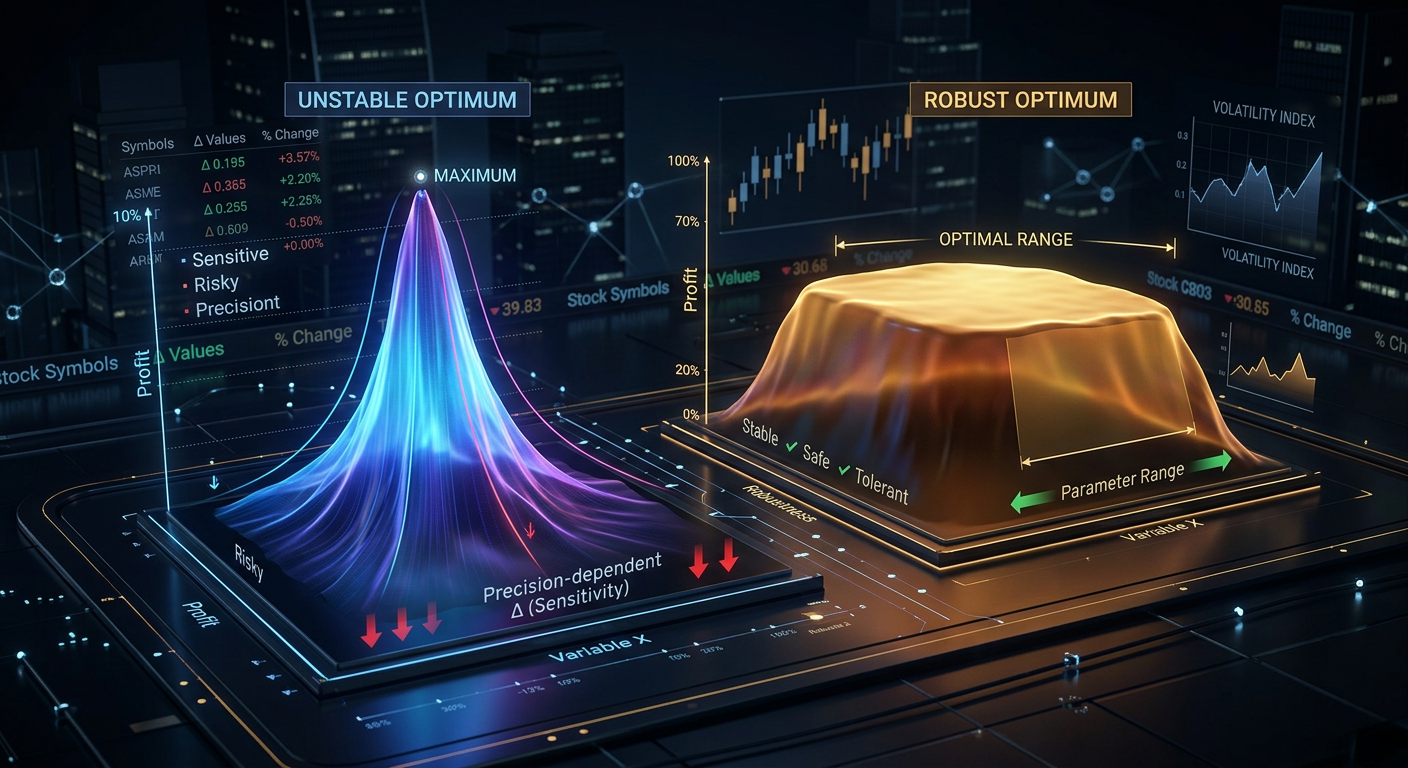

Подробнее о анализе устойчивости параметров — в статье Plateau analysis. Если оптимум «острый» (резко падает при малом изменении параметров) — это дополнительный сигнал overfitting.

Особенности WFO для криптовалют

Криптовалюты создают уникальные проблемы для WFO, которых нет на традиционных рынках.

Режимные переключения

Крипторынок переключается между радикально разными режимами: бычий тренд, медвежий тренд, боковик с высокой/низкой волатильностью. Параметры, оптимальные в одном режиме, могут быть убыточными в другом.

Решение: используйте rolling WFO (не anchored) с окном 4-6 месяцев. Это позволяет «забывать» старые режимы. Дополнительно — кластеризуйте данные по волатильности и проводите WFO отдельно по каждому кластеру.

Короткая история

Большинство альткоинов имеют менее 3 лет торговой истории. При train = 6 месяцев и test = 2 месяца вы получите всего 4-5 окон — статистически слабая оценка.

Решение: используйте CPCV вместо или в дополнение к rolling WFO. CPCV генерирует больше комбинаций из тех же данных. Для 10 групп и k=2: 45 комбинаций вместо 4-5 окон.

Структурные изменения ликвидности

Ликвидность криптопар нестационарна: пара может быть ликвидной 6 месяцев, затем объёмы падают в 10 раз. Параметры, оптимизированные на ликвидном рынке, не работают на неликвидном.

Решение: добавьте фильтр ликвидности в WFO pipeline. Исключайте окна, где средний дневной объём ниже порога. Проверяйте, что ликвидность в test-периоде сопоставима с train-периодом.

Влияние funding rates

Для фьючерсных стратегий с плечом funding rates могут кардинально изменить OOS-результат. Стратегия показывает +5% OOS за 2 месяца, но при 10x плече funding съедает 3.6%.

Подробный анализ влияния funding — в нашей статье Funding rates убивают ваш leverage. Обязательно учитывайте funding costs при оценке OOS PnL в WFO.

Многопараметрические стратегии: почему WFO критичен при 12+ параметрах

Стратегия с 21 параметром (12 separation + 9 meta) на 25 месяцах одной пары — это модель с колоссальным пространством поиска.

Проклятие размерности

Число комбинаций параметров растёт экспоненциально с числом параметров:

Combinations=∏i=1n∣Pi∣

Если каждый из 21 параметра принимает хотя бы 10 значений:

1021=10секстиллионовкомбинаций

Даже при Bayesian-оптимизации (подробнее в Координатный спуск vs Bayesian) вы исследуете ничтожную долю пространства. Вероятность того, что найденный оптимум — артефакт шума, а не реальная закономерность, растёт с числом параметров.

Формула Бонферрони для множественных сравнений

Если вы проверяете M комбинаций параметров, вероятность ложного «открытия» (найти хороший результат случайно):

P(false discovery)=1−(1−α)M≈1−e−αM

При α=0.05 и M=10000 испробованных комбинаций:

P≈1−e−500≈1.0

Гарантированно найдёте «работающие» параметры — которые на самом деле подогнаны под шум. Без WFO у вас нет способа отличить реальный edge от статистического артефакта.

Правило: число OOS-точек vs число параметров

Эмпирическое правило для доверия к WFO-результатам:

ParametersOOS trades>10

Для 21 параметра нужно минимум 210 OOS-сделок. Если ваш WFO генерирует меньше — результату нельзя доверять.

Стратегия с +3342% PnL@ML: 21 параметр, 25 месяцев данных. Допустим, 5 OOS-окон по 60 дней, 2 сделки/день — итого 5×60×2=600 OOS-сделок. Соотношение 600/21=28.6 — приемлемо, но только если WFER > 0.5.

Интеграция WFO с Optuna

В каждом окне WFO нужно оптимизировать параметры. Для 21 параметра grid search невозможен, координатный спуск неэффективен. Оптимальный выбор — Bayesian optimization через Optuna.

Важно: внутри WFO оптимизируйте Sharpe, а не PnL. Оптимизация по PnL находит параметры, которые максимизируют profit на конкретной последовательности сделок. Оптимизация по Sharpe находит параметры с лучшим соотношением доходности к риску — они робастнее OOS.

import matplotlib.pyplot as plt

import matplotlib.patches as mpatches

defplot_wfo_results(result: WFOResult, data: np.ndarray):

"""Визуализация результатов Walk-Forward Optimization."""

fig, axes = plt.subplots(3, 1, figsize=(16, 14))

ax = axes[0]

ax.plot(result.oos_equity, color='#4FC3F7', linewidth=1.5)

ax.axhline(1.0, color='#FF5252', linestyle='--', alpha=0.5, label='Break-even')

ax.set_title(f'OOS Equity Curve (WFER={result.wfer:.2f}, Sharpe={result.oos_sharpe:.2f})')

ax.set_ylabel('Equity')

ax.legend()

ax.grid(True, alpha=0.3)

ax = axes[1]

wfers = [w.wfer for w in result.windows]

colors = ['#69F0AE'if w >= 0.5else'#FFAB40'if w >= 0.3else'#FF5252'for w in wfers]

ax.bar(range(len(wfers)), wfers, color=colors, edgecolor='#1A237E', alpha=0.8)

ax.axhline(0.5, color='#E040FB', linestyle='--', label='Threshold (0.5)')

ax.axhline(0, color='gray', linestyle='-', alpha=0.3)

ax.set_title('Walk-Forward Efficiency Ratio по окнам')

ax.set_xlabel('Window')

ax.set_ylabel('WFER')

ax.legend()

ax = axes[2]

x = np.arange(len(result.windows))

width = 0.35

ax.bar(x - width/2, [w.is_pnl for w in result.windows],

width, label='IS PnL', color='#7C4DFF', alpha=0.7)

ax.bar(x + width/2, [w.oos_pnl for w in result.windows],

width, label='OOS PnL', color='#4FC3F7', alpha=0.7)

ax.set_title('In-Sample vs Out-of-Sample PnL')

ax.set_xlabel('Window')

ax.set_ylabel('PnL')

ax.legend()

ax.grid(True, alpha=0.3)

plt.tight_layout()

plt.savefig('wfo_results.png', dpi=150)

plt.show()

Практические рекомендации

Чек-лист перед запуском стратегии в продакшен

1. Запустите WFO (rolling + anchored)

Сравните результаты обоих режимов. Если rolling WFO проваливается, а anchored проходит — скорее всего, стратегия работает только на ранних данных.

2. Проверьте WFER по каждому окну

Не только aggregate WFER, но и каждое окно отдельно. Если 2 из 6 окон имеют WFER < 0 — это проблема, даже если aggregate > 0.5.

3. Сравните параметры между окнами

Если оптимальные параметры «прыгают» от окна к окну — стабильного edge нет. Используйте Plateau analysis для проверки стабильности оптимума.

4. Проверьте degradation rate

Сильно отрицательный degradation rate = параметры быстро теряют эффективность. Нужна более частая реоптимизация или пересмотр стратегии.

5. Примените Monte Carlo bootstrap к OOS-результатам

Aggregate OOS PnL — тоже single-point estimate. Примените Monte Carlo bootstrap к массиву OOS-доходностей для получения confidence intervals.

6. Учтите costs

OOS PnL должен учитывать комиссии, slippage и funding rates. Красивый OOS PnL без costs — иллюзия. Подробнее — Funding rates убивают ваш leverage.

Минимальные требования по данным

Число параметров

Min OOS trades

Min окон WFO

Min данных (2 сделки/день)

2-5

50

3

~6 месяцев

6-10

100

4

~12 месяцев

11-15

150

5

~18 месяцев

16-21

210

6

~24 месяца

22+

300+

8+

~36+ месяцев

Стратегия с 21 параметром и 25 месяцами данных

Вернёмся к вопросу из начала статьи: 21 параметр, оптимизированных на 25 месяцах данных одной пары. PnL@ML = +3342%. Как валидировать?

Шаг 1. Rolling WFO: train = 8 месяцев, test = 2 месяца, step = 2 месяца. Получим ~8 окон.

Шаг 2. Anchored WFO: первый train = 8 месяцев, test = 2 месяца. Получим ~8 окон.

Шаг 3. CPCV: 10 групп по ~2.5 месяца, k = 2. Получим 45 комбинаций.

Шаг 4. Для каждого метода проверить:

WFER >= 0.5?

Параметры стабильны между окнами?

Degradation rate приемлемый?

OOS trades / Parameters >= 10?

Шаг 5. Monte Carlo bootstrap по aggregate OOS returns. 5th percentile PnL > 0?

Если хотя бы один из этих тестов проваливается — стратегия с +3342% скорее всего переобучена. 21 параметр на 25 месяцах одной пары — это экстремально высокое соотношение параметров к данным. Без прохождения WFO доверия быть не может.

Дополнительно рекомендуем проверить эффективность стратегии с учётом PnL по активному времени — это даст понимание, какая часть +3342% обусловлена временем в позиции, а какая — реальным edge.

Заключение

Walk-Forward Optimization — не опция, а необходимость. Это единственный метод, который системно проверяет переносимость параметров на новые данные. Single train/test split — это лотерея. Полный бэктест на всех данных — это self-deception.

Ключевые выводы:

WFER < 0.5 = overfitting. Если out-of-sample PnL меньше половины in-sample — параметры подогнаны.

Стабильность параметров важнее максимума. Параметры, которые дают +15% в каждом окне, лучше параметров, которые дают +40% в одном и -10% в другом.

Rolling WFO для крипты. Режимные переключения делают anchored WFO менее надёжным. Rolling window 4-6 месяцев — оптимальный баланс.

Чем больше параметров — тем строже требования. 21 параметр требует минимум 210 OOS-сделок и 6+ окон WFO. Без этого результат не верифицируем.

WFO + Monte Carlo bootstrap + Plateau analysis — три слоя защиты от overfitting. Каждый слой ловит то, что пропускают остальные.

Стратегия, прошедшая WFO с WFER > 0.5 по всем окнам, стабильными параметрами и положительным 5th-percentile bootstrap — это стратегия, которой можно доверять реальные деньги. Всё остальное — curve fitting с красивым equity curve.

@article{soloviov2026walkforwardoptimization,

author = {Soloviov, Eugen},

title = {Walk-Forward Optimization: единственный честный тест стратегии},

year = {2026},

url = {https://marketmaker.cc/ru/blog/post/walk-forward-optimization},

version = {0.1.0},

description = {Почему single train/test split не защищает от overfitting, как walk-forward optimization системно проверяет робастность параметров, и почему стратегия с +3342\% PnL@ML на 21 параметре — бомба замедленного действия без WFO.}

}