Дисклеймер: Информация в этой статье предоставлена исключительно в образовательных и ознакомительных целях и не является финансовым, инвестиционным или торговым советом. Торговля криптовалютами сопряжена с высоким риском убытков.

Подпишитесь на нашу рассылку, чтобы получать эксклюзивную аналитику по AI-трейдингу и обновления платформы.

Funding rate на ETHUSDT — 0.01% на Binance и 0.035% на Bybit. Одна и та же монета, один и тот же момент времени, но ставки отличаются в 3.5 раза. Кто-то платит больше, кто-то меньше. А кто-то зарабатывает на этой разнице.

Арбитраж funding rates — одна из немногих стратегий в крипте, которая не зависит от направления рынка. Вы не прогнозируете цену. Вы извлекаете прибыль из структурного расхождения ставок между площадками.

Почему funding rates различаются между биржами

Funding rate — это механизм привязки цены бессрочного фьючерса к спотовой цене. Каждая биржа рассчитывает его независимо на основе своих данных:

Состав трейдеров. На Binance доминируют ритейл-трейдеры, склонные к лонгам. На Bybit и OKX — больше профессиональных участников. Разный баланс лонгов и шортов → разный funding.

Формула расчёта. Каждая биржа использует свою формулу. Binance учитывает premium index и interest rate. Bybit и OKX — аналогично, но с другими весами и периодами усреднения.

Ликвидность. На менее ликвидных биржах premium (разница между фьючерсом и спотом) более волатилен → funding колеблется сильнее.

Периодичность. Большинство бирж выплачивают funding каждые 8 часов (00:00, 08:00, 16:00 UTC). Но некоторые (Bybit для отдельных пар, dYdX) — каждый час, что создаёт дополнительные возможности.

Типичные расхождения

В спокойном рынке funding rates на крупных биржах близки — разница 0.001–0.005%. Но в периоды повышенной волатильности расхождения вырастают:

Фаза рынка

Binance

Bybit

OKX

dYdX

Спред

Спокойный

0.01%

0.012%

0.009%

0.01%

~0.003%

Бычий тренд

0.03%

0.05%

0.025%

0.04%

~0.025%

Экстремальный бычий

0.1%

0.2%

0.08%

0.15%

~0.12%

Медвежий тренд

-0.02%

-0.01%

-0.025%

-0.015%

~0.015%

Спред в 0.025% за 8 часов — это 0.075% в день. При размере позиции 100Kэто75/день или ~$2250/месяц — без направленного риска.

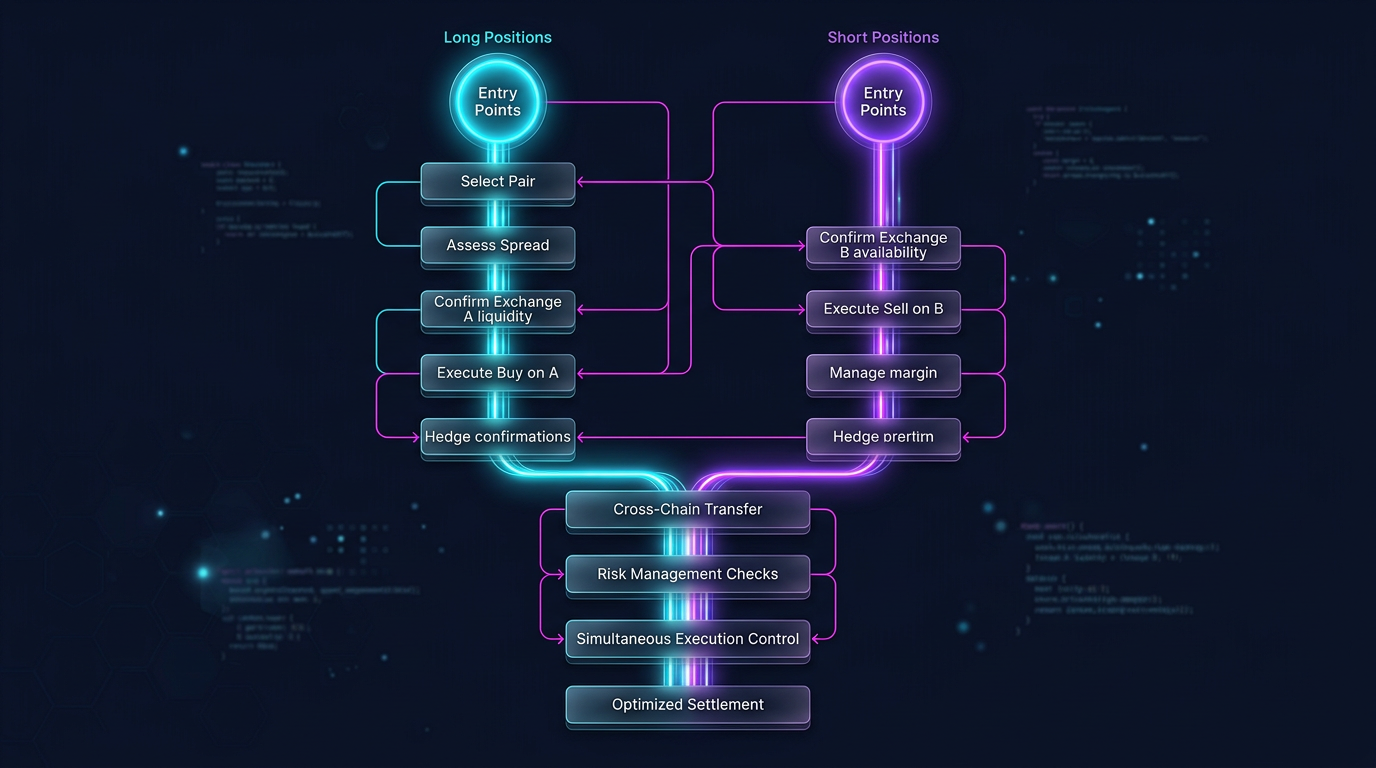

Базовая механика арбитража

Идея проста: открыть противоположные позиции на двух биржах так, чтобы получать funding на одной и платить меньше на другой.

Открываем шорт на Bybit → получаем 0.04% каждые 8 часов

Открываем лонг на Binance → платим 0.01% каждые 8 часов

Позиции зеркальные → ценовой риск нейтрален

Чистая прибыль: 0.04% - 0.01% = 0.03% за 8 часов

За день (3 выплаты): 0.09%. За месяц: ~2.7%. Без направленного риска.

deffunding_arbitrage_pnl(

rate_short_exchange: float, # ставка на бирже, где шортим

rate_long_exchange: float, # ставка на бирже, где лонгуем

position_size: float, # размер позиции в USD

payments_per_day: int = 3,

days: int = 30,

) -> float:

"""

PnL от арбитража funding rates за период.

При положительном funding: шорт получает, лонг платит.

При отрицательном: шорт платит, лонг получает.

"""

spread = rate_short_exchange - rate_long_exchange

daily_pnl = spread * payments_per_day * position_size

return daily_pnl * days

pnl = funding_arbitrage_pnl(0.0004, 0.0001, 100_000, days=30)

Риски и подводные камни

Стратегия кажется «бесплатными деньгами». Это не так. Есть несколько серьёзных рисков.

1. Ценовое расхождение между биржами

Позиции на разных биржах — не одна и та же цена. Спред между Binance и Bybit обычно 0.01–0.05%, но в моменты высокой волатильности может достигать 0.5–1%. Если вы открываете позиции не одновременно, расхождение может превысить прибыль от funding.

Решение: одновременное открытие через API с минимальной задержкой. В идеале — collocated серверы вблизи обеих бирж.

2. Funding rate меняется

Вы открыли позиции при спреде 0.03%. Через час спред сократился до 0.005% или развернулся. Теперь вы платите на обеих биржах.

Решение: мониторинг спреда в реальном времени и автоматическое закрытие при сужении ниже порога.

defshould_close(

current_spread: float,

entry_spread: float,

min_spread: float = 0.0001, # 0.01%

trading_costs: float = 0.0005, # 0.05% на открытие + закрытие) -> bool:

"""

Закрываем позицию, если спред упал ниже порога

или если текущий спред не покрывает торговые издержки.

"""return current_spread < min_spread or current_spread < trading_costs

3. Торговые комиссии

Открытие и закрытие позиций на двух биржах — это 4 ордера. При maker fee 0.02% и taker fee 0.05%:

Чтобы комиссии окупились, нужно удержать позицию достаточно долго:

Breakeven time=Spread×Payments per dayTotal commissions

defbreakeven_days(

total_commissions_pct: float, # суммарные комиссии в %

spread: float, # спред funding rate

payments_per_day: int = 3,

) -> float:

daily_income = spread * payments_per_day

return total_commissions_pct / daily_income if daily_income > 0elsefloat('inf')

4. Маржинальные требования

Позиции на обеих биржах требуют залога. При leverage 5× на каждой бирже и позиции $100K:

Binance: $20K залога

Bybit: $20K залога

Итого заморожено: **40K∗∗дляпозиции100K

Доходность на капитал:

ROC=$40000$2700×100%=6.75%замесяц

При leverage 10× залог снижается до $20K, ROC вырастает до 13.5%. Но растёт и риск ликвидации при ценовых расхождениях.

5. Риск ликвидации

Если цена актива резко двигается, одна из позиций генерирует нереализованный убыток. На бирже с убыточной позицией нужно поддерживать маржу. Если маржи недостаточно — ликвидация. При этом прибыль на другой бирже не помогает — она на другом счёте.

Решение:

Держите запас маржи (как минимум 2× от минимального)

Настройте алерты на уровень маржи

Автоматическое перебалансирование: при перекосе — перевод средств между биржами

Система мониторинга funding rates

Первый шаг к арбитражу — сбор данных. Нужно в реальном времени отслеживать funding rates на всех интересующих биржах.

import asyncio

import ccxt.pro as ccxt

from dataclasses import dataclass

from datetime import datetime

@dataclassclassFundingSnapshot:

exchange: str

symbol: str

rate: float

next_funding_time: datetime

timestamp: datetime

classFundingMonitor:

"""

Мониторинг funding rates на нескольких биржах.

"""def__init__(self, symbols: list[str], exchanges: list[str]):

self.symbols = symbols

self.exchanges = {

name: getattr(ccxt, name)() for name in exchanges

}

self.latest: dict[str, dict[str, FundingSnapshot]] = {}

asyncdeffetch_funding(self, exchange_name: str, exchange, symbol: str):

"""Получить текущий funding rate с биржи."""try:

funding = await exchange.fetch_funding_rate(symbol)

return FundingSnapshot(

exchange=exchange_name,

symbol=symbol,

rate=funding['fundingRate'],

next_funding_time=datetime.fromtimestamp(

funding['fundingTimestamp'] / 1000

),

timestamp=datetime.utcnow(),

)

except Exception as e:

print(f"Error fetching {exchange_name}{symbol}: {e}")

returnNoneasyncdefscan(self) -> list[dict]:

"""

Сканировать все биржи, найти арбитражные возможности.

"""

tasks = []

for ex_name, ex inself.exchanges.items():

for symbol inself.symbols:

tasks.append(self.fetch_funding(ex_name, ex, symbol))

snapshots = await asyncio.gather(*tasks)

snapshots = [s for s in snapshots if s isnotNone]

by_symbol: dict[str, list[FundingSnapshot]] = {}

for s in snapshots:

by_symbol.setdefault(s.symbol, []).append(s)

opportunities = []

for symbol, rates in by_symbol.items():

rates.sort(key=lambda x: x.rate)

lowest = rates[0] # здесь лонгуем (платим меньше)

highest = rates[-1] # здесь шортим (получаем больше)

spread = highest.rate - lowest.rate

opportunities.append({

'symbol': symbol,

'long_exchange': lowest.exchange,

'long_rate': lowest.rate,

'short_exchange': highest.exchange,

'short_rate': highest.rate,

'spread': spread,

'annualized': spread * 3 * 365 * 100, # в % годовых

})

returnsorted(opportunities, key=lambda x: -x['spread'])

Вместо фьючерсов на двух биржах можно использовать спот + фьючерс на одной бирже:

Покупаем спот (нет funding)

Шортим бессрочный фьючерс (получаем funding при положительной ставке)

Преимущество: всё на одной бирже, проще управлять маржой. Недостаток: работает только при положительном funding (лонги платят шортам), что наблюдается ~70% времени на бычьем рынке.

При мониторинге 5+ бирж одновременно можно находить более выгодные возможности. Алгоритм:

Собрать funding rates со всех бирж

Найти пару с максимальным спредом

Проверить ликвидность и глубину стакана на обеих биржах

Если спред > порог → открыть позиции

Постоянно пересканировать: если лучшая пара сменилась → ротация

deffind_best_pair(

rates: dict[str, float], # {"binance": 0.01, "bybit": 0.04, "okx": 0.02}

min_spread: float = 0.0002,

) -> tuple[str, str, float] | None:

"""

Найти пару бирж с максимальным спредом funding rates.

Returns: (long_exchange, short_exchange, spread) или None.

"""

exchanges = list(rates.keys())

best = Nonefor i, ex_long inenumerate(exchanges):

for ex_short in exchanges[i+1:]:

if rates[ex_long] < rates[ex_short]:

spread = rates[ex_short] - rates[ex_long]

long_ex, short_ex = ex_long, ex_short

else:

spread = rates[ex_long] - rates[ex_short]

long_ex, short_ex = ex_short, ex_long

if spread >= min_spread:

if best isNoneor spread > best[2]:

best = (long_ex, short_ex, spread)

return best

Предсказание funding rate

Funding rate вычисляется по формуле, которая включает premium index — разницу между ценой фьючерса и спотовой ценой. Premium обновляется чаще, чем funding (каждую минуту vs каждые 8 часов). Это значит, что можно предсказать следующий funding rate за минуты или часы до выплаты.

Зная предсказанный funding rate, можно открывать позиции до выплаты, когда спред ещё не привлёк внимание других арбитражёров.

Инфраструктурные требования

Для серьёзного арбитража funding rates нужна инфраструктура:

Компонент

Минимум

Оптимально

Сервер

VPS в облаке

Collocated рядом с биржами

Задержка

< 500ms

< 50ms

API ключи

2 биржи

5+ бирж

Капитал на бирже

$10K на каждую

$50K+ на каждую

Мониторинг

Логи + алерты

Dashboard + auto-rebalancing

Данные

REST API polling

WebSocket streaming

Экономика при разных масштабах

Капитал

Позиция (5×)

Спред 0.03%

Месячный PnL

ROC

$10K

$25K

0.03%

~$675

~6.75%

$50K

$125K

0.03%

~$3,375

~6.75%

$200K

$500K

0.03%

~$13,500

~6.75%

ROC не зависит от масштаба (при достаточной ликвидности). Но абсолютная прибыль при $10K капитала может не оправдывать затраты на инфраструктуру и время.

Заключение

Арбитраж funding rates — это структурная, дельта-нейтральная стратегия. Она не требует предсказания цены, но требует:

Инфраструктуры — мониторинг rates на нескольких биржах в реальном времени

Скорости исполнения — одновременное открытие позиций на разных площадках

Управления рисками — контроль маржи, ценовых расхождений и изменений спреда

Капитала — прибыль пропорциональна размеру позиции

Спреды funding rates — не постоянны. Они расширяются в периоды волатильности и сужаются в спокойные периоды. Задача — автоматически находить и эксплуатировать расхождения, пока они существуют.

@article{soloviov2026fundingarbitrage,

author = {Soloviov, Eugen},

title = {Арбитраж funding rates между биржами: как зарабатывать на разнице ставок},

year = {2026},

url = {https://marketmaker.cc/ru/blog/post/funding-rate-arbitrage-cross-exchange},

description = {Как устроен арбитраж funding rates между криптобиржами, почему ставки различаются на Binance, Bybit, OKX и dYdX, и как построить систему мониторинга и исполнения.}

}