Дисклеймер: Информация в этой статье предоставлена исключительно в образовательных и ознакомительных целях и не является финансовым, инвестиционным или торговым советом. Торговля криптовалютами сопряжена с высоким риском убытков.

Подпишитесь на нашу рассылку, чтобы получать эксклюзивную аналитику по AI-трейдингу и обновления платформы.

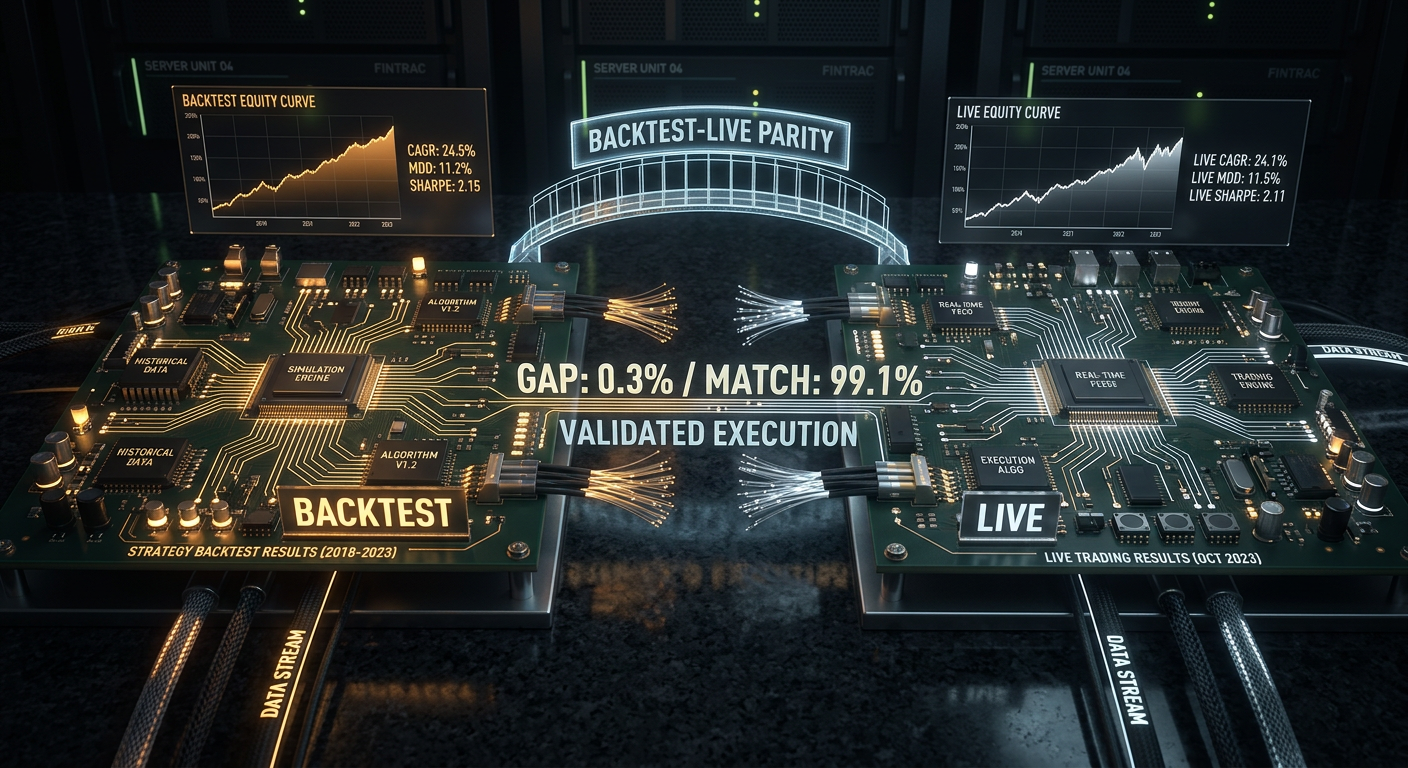

Вы прогнали стратегию через бэктест. Sharpe 2.1, MaxDD -8%, PnL +67%. Запустили бота. Через месяц сравниваете: те же сигналы, тот же период — но live PnL на 40% ниже. Просадка в полтора раза глубже. Два трейда из десяти вообще не были исполнены.

Это не баг. Это backtest-live divergence — систематическое расхождение между результатами бэктеста и реальной торговли. Оно есть у всех. Вопрос только в том, знаете ли вы о нём и умеете ли его контролировать.

В этой статье — полная таксономия расхождений, архитектурные паттерны для их минимизации и практический чек-лист для мониторинга parity в продакшене.

Синдром «it worked in backtest»

Каждый алготрейдер проходит через этот цикл:

Написал стратегию в Jupyter notebook

Прогнал бэктест на историческом CSV — результаты отличные

Переписал логику на бота (часто на другом языке или фреймворке)

Запустил — результаты не совпадают

Начал искать баг, не нашёл — «рынок изменился»

Проблема не в рынке. Проблема в том, что бэктест и бот — это два разных программных продукта, которые по-разному моделируют одну и ту же реальность. Расхождения неизбежны, но их можно систематизировать и минимизировать.

Таксономия расхождений

Все источники divergence делятся на четыре категории. Для каждой — оценка severity (от 1 до 5) и типичный вклад в расхождение PnL.

1. Data divergences (severity: 3/5)

Данные, которые видит бэктест, и данные, которые видит бот в реальном времени — это не одно и то же.

Timestamps. Биржи отдают свечи с разными правилами привязки к временной метке. Одна биржа помечает свечу началом периода, другая — концом. REST API может вернуть свечу с задержкой 1–3 секунды после фактического закрытия. Бэктест работает с «идеальными» timestamps из исторического файла.

OHLCV-агрегация. Исторические данные часто агрегируются провайдером иначе, чем это делает биржа в реальном времени. Разница в последнем знаке — но при пороговых сигналах (пересечение MA, пробитие уровня) это решает, войдёт стратегия в позицию или нет.

Gap и пропуски. Исторические данные обычно чистые — пропущенные свечи заполнены интерполяцией. В реальном времени WebSocket может отвалиться, и бот пропустит 30 секунд данных.

Типичный вклад в PnL divergence: 2–5% от итогового PnL за год.

2. Execution divergences (severity: 5/5)

Самый опасный класс расхождений. Бэктест симулирует исполнение идеально — реальность далека от идеала.

Slippage. Бэктест заполняет ордер по цене close (или по цене сигнала). В реальности market-ордер исполняется по best bid/ask плюс проскальзывание, зависящее от объёма и ликвидности. Для позиции в $10K на среднеликвидном альткоине slippage может составлять 0.05–0.3%.

Формула кумулятивного slippage за N сделок:

Slippagetotal=∑i=1Nsizei×si

где si — slippage i-й сделки, зависящий от orderbook depth:

si≈Liquidity(ti)sizei×k

Latency. От момента генерации сигнала до исполнения ордера проходит время: вычисление сигнала (1–50 мс), отправка запроса (10–200 мс), матчинг на бирже (1–10 мс). В бэктесте latency = 0. В live — цена может уйти.

Partial fills. Бэктест предполагает, что 100% ордера исполняется мгновенно. В реальности limit-ордер может быть исполнен частично — или не исполнен вовсе, если цена развернулась. Для market-ордера на неликвидном рынке ордер «проскальзывает» по нескольким уровням стакана.

Queue priority. Limit-ордер, поставленный по цене best bid, не исполнится сразу — он встаёт в очередь за всеми ранее размещёнными ордерами на этом уровне. Бэктест, который считает «цена коснулась — ордер исполнен», систематически завышает fill rate.

Типичный вклад в PnL divergence: 10–30% от итогового PnL за год.

3. Logic divergences (severity: 4/5)

Это расхождения в самом коде стратегии между бэктестом и ботом.

Раздельные кодовые базы. Классический антипаттерн: backtests/strategy_a.py и bot/strategy_a.py — два отдельных файла, которые «делают одно и то же». После трёх месяцев правок они неизбежно расходятся. Кто-то добавил фильтр в бэктест и забыл продублировать в боте. Или наоборот — в боте поправили баг, который остался в бэктесте.

Разные фреймворки. Бэктест на pandas с vectorized операциями, бот на asyncio с event-driven логикой. Даже при идентичной стратегии edge cases обрабатываются по-разному: округление, порядок проверки условий, обработка NaN.

State management. Бэктест обычно stateless — проходит по массиву данных. Бот stateful — хранит позиции, балансы, историю ордеров. Рестарт бота, потеря state, десинхронизация с биржей — всё это источники расхождений.

Типичный вклад в PnL divergence: 5–20% от итогового PnL за год.

4. Cost divergences (severity: 3/5)

Расхождения в моделировании торговых издержек.

Funding rates. Большинство бэктестов perpetual futures не учитывают funding rates вообще. При leverage 10× и средней ставке 0.01% за 8 часов это 0.01%×3×365×10=109.5% в год — больше, чем PnL большинства стратегий. Подробный разбор — в статье Funding rates убивают ваш leverage.

Комиссии. Maker/taker комиссии обычно моделируются, но часто с неправильной ставкой. VIP-уровни, BNB-скидки, rebates — всё это влияет на итоговый результат.

Spread. Бэктест по свечам не видит bid-ask spread. На минутной свече close = 3000, но в реальности bid = 2999.5 и ask = 3000.5. Каждая сделка «стоит» полспреда.

Типичный вклад в PnL divergence: 5–15% от итогового PnL за год.

Суммарный эффект

Все четыре категории действуют одновременно и, как правило, в одну сторону — против трейдера:

Суммарная divergence в 20–50% от бэктест-PnL — норма для непродуманной системы. При leverage эффект мультиплицируется.

Архитектурные паттерны для parity

Паттерн 1: Shared Core (извлечение общего ядра)

Идея: выделить ядро стратегии — генерацию сигналов и логику исполнения — в отдельный модуль, который используется и бэктестом, и ботом. Различается только инфраструктура вокруг: источник данных и механизм отправки ордеров.

from dataclasses import dataclass

from typing importOptionalimport numpy as np

@dataclassclassSignal:

side: str# 'long' | 'short'

entry_price: float

sl_price: float

tp_price: float

size: float

timestamp: int@dataclassclassOrderRequest:

side: str

order_type: str# 'market' | 'limit'

price: float

size: floatclassStrategyCore:

"""

Ядро стратегии. Одинаковый код для бэктеста и live.

Зависит только от данных, не от инфраструктуры.

"""def__init__(self, params: dict):

self.fast_period = params.get('fast_ma', 20)

self.slow_period = params.get('slow_ma', 50)

self.sl_pct = params.get('sl_pct', 0.02)

self.tp_pct = params.get('tp_pct', 0.04)

self.position: Optional[Signal] = Noneself._closes: list[float] = []

defon_candle(self, timestamp: int, o: float, h: float,

l: float, c: float, v: float) -> Optional[OrderRequest]:

"""

Обработка новой свечи. Возвращает OrderRequest или None.

Этот метод вызывается идентично из бэктеста и из бота.

"""self._closes.append(c)

iflen(self._closes) < self.slow_period:

returnNone

fast_ma = np.mean(self._closes[-self.fast_period:])

slow_ma = np.mean(self._closes[-self.slow_period:])

ifself.position isnotNone:

exit_order = self._check_exit(h, l, c)

if exit_order:

self.position = Nonereturn exit_order

ifself.position isNone:

if fast_ma > slow_ma andself._prev_fast_ma <= self._prev_slow_ma:

self.position = Signal(

side='long', entry_price=c,

sl_price=c * (1 - self.sl_pct),

tp_price=c * (1 + self.tp_pct),

size=1.0, timestamp=timestamp,

)

return OrderRequest('buy', 'market', c, 1.0)

self._prev_fast_ma = fast_ma

self._prev_slow_ma = slow_ma

returnNonedef_check_exit(self, high: float, low: float,

close: float) -> Optional[OrderRequest]:

pos = self.position

if pos.side == 'long':

if low <= pos.sl_price:

return OrderRequest('sell', 'market', pos.sl_price, pos.size)

if high >= pos.tp_price:

return OrderRequest('sell', 'market', pos.tp_price, pos.size)

returnNone

Теперь бэктест и бот используют один и тот же StrategyCore:

from strategy_core import StrategyCore

defrun_backtest(candles, params, fill_model):

core = StrategyCore(params)

trades = []

for candle in candles:

order = core.on_candle(

candle['timestamp'], candle['open'], candle['high'],

candle['low'], candle['close'], candle['volume'],

)

if order:

fill_price = fill_model.simulate_fill(order, candle)

trades.append({'price': fill_price, 'side': order.side})

return trades

from strategy_core import StrategyCore

asyncdefrun_live(exchange, symbol, params):

core = StrategyCore(params)

asyncfor candle in exchange.stream_candles(symbol, '1m'):

order = core.on_candle(

candle['timestamp'], candle['open'], candle['high'],

candle['low'], candle['close'], candle['volume'],

)

if order:

await exchange.place_order(symbol, order.side,

order.order_type, order.size)

Ключевое правило: StrategyCore не знает, откуда приходят данные и куда отправляются ордера. Он принимает OHLCV и возвращает OrderRequest. Всё остальное — ответственность инфраструктурного слоя.

NautilusTrader реализует parity через единое ядро NautilusKernel — Rust-native engine с детерминированным event-driven ядром и наносекундной резолюцией. Одна и та же реализация стратегии работает и в бэктесте, и в live-торговле.

Архитектура строится на паттерне ports and adapters (hexagonal architecture):

Формула market impact (модель Альмгрена-Кристса, упрощённая):

Δp=σ⋅k⋅VmarketVorder

где σ — волатильность, k — коэффициент impact, Vorder — объём ордера, Vmarket — объём рынка за период.

Практический чек-лист parity

Перед запуском бота в live проверьте каждый пункт:

Код:

Стратегия использует shared core (один модуль для бэктеста и live)

Нет дублирования логики сигналов в двух местах

Unit-тесты проверяют идентичность выходов core для одинаковых входов

Порядок проверки условий идентичен (SL перед TP? TP перед SL?)

Данные:

Timestamp-формат одинаковый (UTC, один и тот же провайдер)

OHLCV-агрегация использует одни правила

Обработка пропущенных свечей идентична

Нет look-ahead bias — бэктест не заглядывает в будущее

Исполнение:

Slippage model калиброван по реальным данным

Partial fills смоделированы (или хотя бы пессимистично оценены)

Limit-ордера имеют модель queue priority

Latency учтена (задержка 100–500 мс от сигнала до fill)

Costs:

Maker/taker комиссии включены с актуальной ставкой

Funding rates учтены для perpetual futures

Spread смоделирован (хотя бы средний)

Инфраструктура:

State persistence: бот восстанавливает позиции после рестарта

Reconnection logic: WebSocket переподключается без потери данных

Logging: все ордера и fills логируются для post-mortem анализа

Мониторинг divergence в продакшене

Parity — не разовая проверка, а непрерывный процесс. После запуска бота необходимо отслеживать расхождения в реальном времени.

Shadow mode (paper trading)

Запустите бота параллельно с бэктестом на тех же данных. Бот генерирует сигналы, но не отправляет ордера — только логирует. Одновременно бэктест обрабатывает те же данные. Сравните:

Funding rates — если бэктест не моделирует funding, parity невозможна при leverage > 3×.

Parquet-кэш — предвычисленные таймфреймы и индикаторы гарантируют, что бэктест видит те же данные, что и бот. Эмуляция RunningCandleBuffer = реалтайм-обновление.

Polars vs Pandas — при переходе с pandas (бэктест) на Polars (live) нужно убедиться, что числовые результаты совпадают.

Walk-Forward — walk-forward на out-of-sample данных показывает, как стратегия деградирует — это ближе к live, чем in-sample бэктест.

Рекомендации

Shared core — обязательно. Одна кодовая база для генерации сигналов — минимальное требование для parity. Два файла с одинаковой логикой — гарантированная divergence через месяц.

Калибруйте fill model. Фиксированный slippage 5 bps — лучше, чем ничего. Slippage model, откалиброванный по реальным данным — значительно лучше.

Используйте shadow mode первые 2–4 недели. Не торгуйте реальными деньгами, пока signal match rate не достигнет 95%+.

Моделируйте funding rates. Для perpetual futures это не опционально — это обязательно. Funding может съесть весь PnL при leverage > 5×.

Логируйте всё. Каждый сигнал, каждый ордер, каждый fill — с timestamps. Без логов post-mortem анализ невозможен.

Автоматизируйте сравнение. Еженедельный отчёт DivergenceMonitor должен приходить автоматически. Не ждите, пока PnL уйдёт в минус.

Пессимистичный бэктест по умолчанию. Лучше занизить ожидания в бэктесте и приятно удивиться в live, чем наоборот. Slippage model должен быть консервативным.

Заключение

Backtest-live parity — это не свойство системы, а процесс. Идеальной parity не существует: бэктест по определению — модель реальности, а модель всегда упрощает. Но разницу между «модель отличается на 5%» и «модель отличается на 50%» определяет архитектура.

@article{soloviov2026backtestliveparity,

author = {Soloviov, Eugen},

title = {Backtest-live parity: почему ваш бот торгует не так, как бэктест},

year = {2026},

url = {https://marketmaker.cc/ru/blog/post/backtest-live-parity},

description = {Полная таксономия расхождений между бэктестом и live-торговлей: от slippage и partial fills до рассинхронизации кодовых баз. Архитектурные паттерны для достижения parity и чек-лист мониторинга в продакшене.}

}