免责声明:本文提供的信息仅用于教育和参考目的,不构成财务、投资或交易建议。加密货币交易涉及重大损失风险。

MarketMaker.cc Team

量化研究与策略

MarketMaker.cc Team

量化研究与策略

「回测无幻觉」系列终篇。如何构建N策略在M交易对上的编排器,实现级联模式的优先和fallback执行,选择dual_size,以及为什么不能通过简单汇总PnL来回测策略组合。

您已经让策略通过了完整的流水线。Monte Carlo bootstrap显示了可接受的第5百分位数。Walk-forward确认了样本外收益。资金费率已计入,平台期分析已通过。策略确实有效。

但它只在15%的时间内交易。其余85%的时间您的资金处于闲置状态。

启动第二个策略?第三个?第十个?想法很明显。实现却不然。策略组合会产生单个机器人不存在的问题:

Cascade策略——是一种架构模式,用于解决这些问题:优先策略获得完整仓位大小,而fallback策略以缩减仓位填充空闲期。

Primary——是入场标准严格的策略。例如,三重时间框架加三个确认级别:日线+4小时+小时线上的信号,辅以波动率和成交量过滤。

特征:

Fallback——是入场标准放宽的策略。双重时间框架,更少的过滤器,更宽的容差。它交易更频繁,但每笔交易的edge更小。

特征:

timeline: ──────────────────────────────────────────────────

primary: ___████___________________████████____███________

fallback: ███____███████████████████________████___████████

capital: [dual][ full ][ dual_size ][ full ][ dual ]

当primary开仓时——fallback保持沉默(或平仓)。当primary处于空闲状态时——fallback以缩减仓位(dual_size)进行交易。优先级是无条件的:primary始终取代fallback。

在整个系列中,我们使用了三个策略。以下是它们在750天期间的参数:

| 参数 | Strategy A | Strategy B | Strategy C |

|---|---|---|---|

| PnL | +55% | +27% | +300% |

| 交易数 | ~500 | ~40 | ~400 |

| 交易时间 | ~15% | ~5% | ~45% |

| MaxDD | ~0.9% | ~0.75% | ~17% |

| PnL/活跃天 | 0.49%/天 | 0.72%/天 | 0.89%/天 |

| 特征 | 中等活跃度 | 稀少、高确信度 | 频繁、激进 |

正如我们在文章按活跃时间的PnL中所示,按原始PnL排序和按PnL/活跃天排序会得出不同的结果。对于cascade编排来说,第二个指标才是关键。

dual_size——是fallback策略获得的完整仓位的比例。这是cascade的关键参数:

过大(例如,0.5 = 50%):当primary和fallback同时活跃时,总敞口 = 目标的150%。回撤翻倍。亏损不对称性使其代价不成比例地高昂。

过小(例如,0.01 = 1%):fallback填充了85%的空闲时间,但收益微乎其微。资金实际上仍在闲置。

最优:fallback贡献显著的PnL份额,同时不会在与primary同时运行时显著增加回撤。

设:

Cascade总PnL:

总MaxDD(最坏情况——完全相关):

如果将总回撤限制在水平:

在实践中,最优dual_size通过cascade回测的网格搜索来选择:

import numpy as np

from dataclasses import dataclass

@dataclass

class CascadeResult:

dual_size: float

total_pnl: float

max_dd: float

sharpe: float

pnl_per_active_day: float

def grid_search_dual_size(

primary_equity: np.ndarray, # primary的权益曲线(分钟K线)

fallback_equity: np.ndarray, # fallback的权益曲线(分钟K线)

primary_positions: np.ndarray, # 1 = 持仓, 0 = 空仓

fallback_positions: np.ndarray,

grid: np.ndarray = np.arange(0.01, 0.30, 0.005),

) -> list[CascadeResult]:

"""

dual_size的网格搜索。

primary_equity和fallback_equity——对数收益率,分钟K线。

"""

results = []

for d in grid:

fallback_active = fallback_positions & ~primary_positions

cascade_returns = (

primary_equity * primary_positions

+ d * fallback_equity * fallback_active

)

equity_curve = np.cumprod(1 + cascade_returns)

peak = np.maximum.accumulate(equity_curve)

drawdown = (equity_curve - peak) / peak

max_dd = drawdown.min()

total_pnl = equity_curve[-1] - 1

sharpe = (

np.mean(cascade_returns) / np.std(cascade_returns)

* np.sqrt(525_600) # 一年的分钟数

) if np.std(cascade_returns) > 0 else 0

active_minutes = np.sum(primary_positions | fallback_active)

active_days = active_minutes / (24 * 60)

pnl_per_day = total_pnl / active_days if active_days > 0 else 0

results.append(CascadeResult(

dual_size=d,

total_pnl=total_pnl,

max_dd=max_dd,

sharpe=sharpe,

pnl_per_active_day=pnl_per_day,

))

return sorted(results, key=lambda r: r.sharpe, reverse=True)

加密策略的典型最优值:dual_size在0.05-0.10范围内(完整仓位的5-10%)。以Strategy B作为primary(MaxDD 0.75%)和Strategy A作为fallback(MaxDD 0.9%):

回撤限制不构成约束——最优值由cascade的夏普比率决定。在实践中,网格搜索通常给出(6.8%)。

当策略超过两个时,cascade可以推广为基于评分的分配。

正如在文章按活跃时间的PnL中详细描述的,策略的评分计算考虑:

Strategy B只有40笔交易,需要显著的惩罚。我们使用置信区间的下界:

import scipy.stats as st

import numpy as np

def confidence_factor(trade_returns: np.ndarray, confidence: float = 0.95) -> float:

"""置信度因子:0..1,小样本惩罚。"""

n = len(trade_returns)

if n < 10:

return 0.0

mean_r = np.mean(trade_returns)

if mean_r <= 0:

return 0.0

se = np.std(trade_returns, ddof=1) / np.sqrt(n)

t_crit = st.t.ppf(1 - (1 - confidence) / 2, df=n - 1)

ci_lower = mean_r - t_crit * se

return max(0.0, ci_lower / mean_r)

cf_b = confidence_factor(np.random.normal(0.0067, 0.028, 40))

cf_a = confidence_factor(np.random.normal(0.0011, 0.008, 500))

在永续合约上,资金费率每8小时支付一次。在杠杆和平均费率下:

对于Strategy A,MaxLev = 55x,平均资金费率0.01%:

当PnL/活跃天 = 0.49%时,净PnL为负:/天。策略在全杠杆下是亏损的。详细分析见文章资金费率杀死你的杠杆。

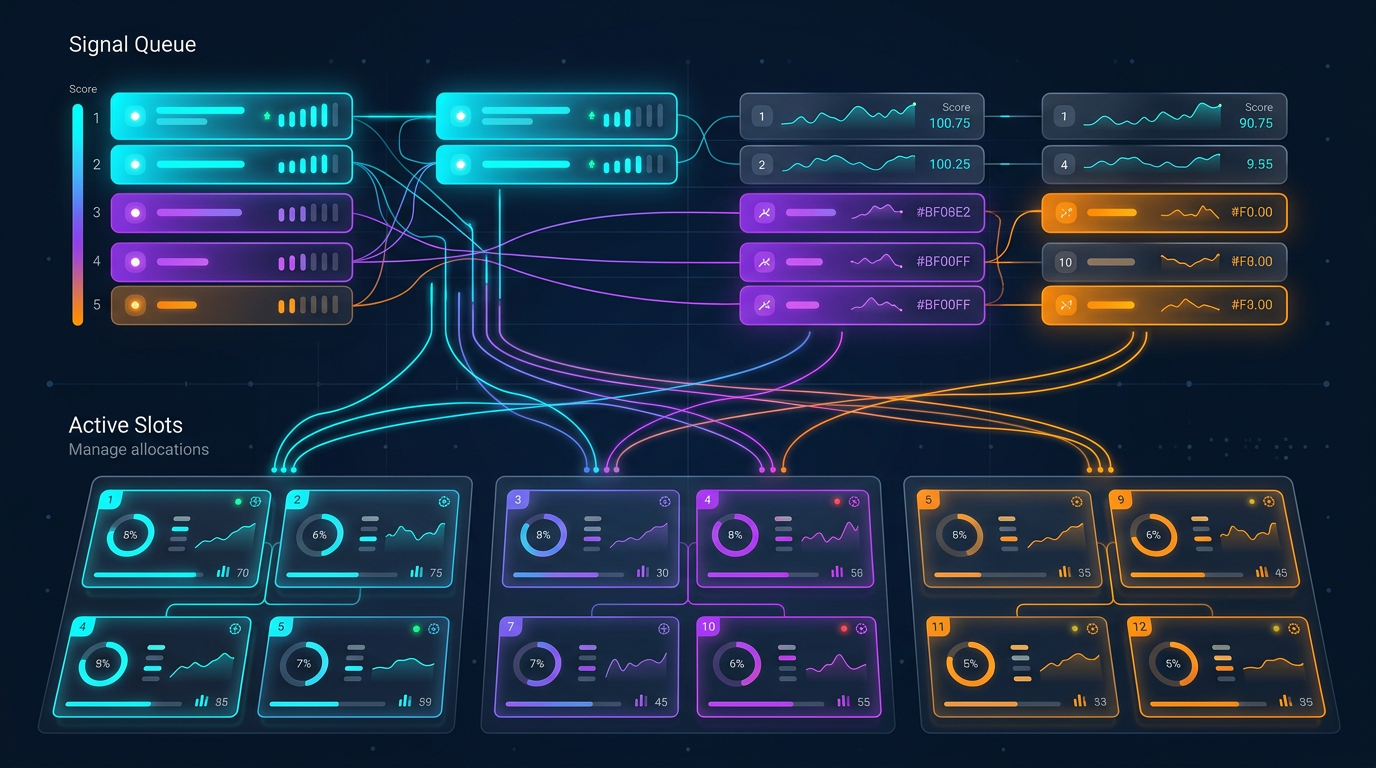

编排器管理个策略在个交易对上。潜在仓位总数:。但资金有限——最多允许个同时仓位(槽位)。

┌─────────────────────────────────────────────┐

│ ORCHESTRATOR │

│ │

│ Signal Queue (sorted by score): │

│ ┌──────────────────────────────────────┐ │

│ │ 1. Strategy C × ETHUSDT score=223 │ │

│ │ 2. Strategy B × BTCUSDT score=142 │ │

│ │ 3. Strategy A × SOLUSDT score=100 │ │

│ │ 4. Strategy C × BTCUSDT score=89 │ │

│ │ 5. Strategy A × ETHUSDT score=76 │ │

│ └──────────────────────────────────────┘ │

│ │

│ Active Slots (max_parallel = 3): │

│ ┌──────────────────────────────────────┐ │

│ │ Slot 1: Strategy C × ETHUSDT [FULL] │ │

│ │ Slot 2: Strategy B × BTCUSDT [FULL] │ │

│ │ Slot 3: Strategy A × SOLUSDT [DUAL] │ │

│ └──────────────────────────────────────┘ │

│ │

│ Conflict Rules: │

│ - One position per pair │

│ - Primary displaces fallback on same pair │

│ - Higher score wins for cross-pair slots │

└─────────────────────────────────────────────┘

from dataclasses import dataclass, field

from enum import Enum

from typing import Optional

import heapq

import time

class SlotType(Enum):

FULL = "full" # 主策略,100%仓位

DUAL = "dual" # 备用策略,dual_size仓位

@dataclass

class Signal:

strategy_id: str

pair: str

direction: str # "long" | "short"

score: float

is_primary: bool # 主策略还是备用策略

timestamp: float

@dataclass(order=True)

class Slot:

"""编排器的一个槽位。"""

priority: float = field(compare=True) # 负score用于最小堆

strategy_id: str = field(compare=False)

pair: str = field(compare=False)

slot_type: SlotType = field(compare=False)

entry_time: float = field(compare=False)

class Orchestrator:

"""

带cascade模式的多策略编排器。

在max_parallel_positions个槽位范围内管理N策略×M交易对。

Primary策略对fallback具有无条件优先权。

"""

def __init__(

self,

max_parallel_positions: int = 10,

dual_size: float = 0.068,

min_score: float = 0,

):

self.max_parallel = max_parallel_positions

self.dual_size = dual_size

self.min_score = min_score

self.active_slots: dict[str, Slot] = {} # pair -> Slot

self.pending_signals: list[Signal] = []

def on_signal(self, signal: Signal) -> Optional[dict]:

"""

处理新信号。返回action或None。

Actions:

- {"action": "open", "pair": ..., "size": ..., "slot_type": ...}

- {"action": "replace", "pair": ..., "close_strategy": ..., "open_strategy": ...}

- None(信号被拒绝)

"""

if signal.score < self.min_score:

return None

pair = signal.pair

if pair in self.active_slots:

existing = self.active_slots[pair]

if signal.is_primary and existing.slot_type == SlotType.DUAL:

self.active_slots[pair] = Slot(

priority=-signal.score,

strategy_id=signal.strategy_id,

pair=pair,

slot_type=SlotType.FULL,

entry_time=signal.timestamp,

)

return {

"action": "replace",

"pair": pair,

"close_strategy": existing.strategy_id,

"open_strategy": signal.strategy_id,

"size": 1.0,

}

if signal.score > -existing.priority:

slot_type = SlotType.FULL if signal.is_primary else SlotType.DUAL

size = 1.0 if signal.is_primary else self.dual_size

self.active_slots[pair] = Slot(

priority=-signal.score,

strategy_id=signal.strategy_id,

pair=pair,

slot_type=slot_type,

entry_time=signal.timestamp,

)

return {

"action": "replace",

"pair": pair,

"close_strategy": existing.strategy_id,

"open_strategy": signal.strategy_id,

"size": size,

}

return None # 现有槽位优先级更高

if len(self.active_slots) < self.max_parallel:

slot_type = SlotType.FULL if signal.is_primary else SlotType.DUAL

size = 1.0 if signal.is_primary else self.dual_size

self.active_slots[pair] = Slot(

priority=-signal.score,

strategy_id=signal.strategy_id,

pair=pair,

slot_type=slot_type,

entry_time=signal.timestamp,

)

return {

"action": "open",

"pair": pair,

"strategy": signal.strategy_id,

"size": size,

"slot_type": slot_type,

}

worst_pair = min(

self.active_slots,

key=lambda p: -self.active_slots[p].priority,

)

worst_slot = self.active_slots[worst_pair]

if signal.score > -worst_slot.priority:

del self.active_slots[worst_pair]

slot_type = SlotType.FULL if signal.is_primary else SlotType.DUAL

size = 1.0 if signal.is_primary else self.dual_size

self.active_slots[pair] = Slot(

priority=-signal.score,

strategy_id=signal.strategy_id,

pair=pair,

slot_type=slot_type,

entry_time=signal.timestamp,

)

return {

"action": "replace",

"pair": pair,

"close_strategy": worst_slot.strategy_id,

"close_pair": worst_pair,

"open_strategy": signal.strategy_id,

"size": size,

}

return None # 所有活跃槽位的score更高

def on_exit(self, pair: str) -> None:

"""策略平仓。"""

if pair in self.active_slots:

del self.active_slots[pair]

def utilization(self) -> float:

"""当前槽位利用率。"""

return len(self.active_slots) / self.max_parallel

def fill_efficiency_snapshot(self) -> float:

"""加权利用率:FULL=1.0,DUAL=dual_size。"""

total = sum(

1.0 if s.slot_type == SlotType.FULL else self.dual_size

for s in self.active_slots.values()

)

return total / self.max_parallel

三级冲突:

第1级——同一交易对,同一方向。 评分更高的策略获胜。如果两者都是primary——评分决定胜者。如果一个是primary,另一个是fallback——primary无条件优先。

第2级——同一交易对,反向方向。 禁止:不能在同一交易对上同时持有多空仓位。评分最高的策略获胜。

第3级——跨交易对竞争。 当所有槽位已满时,新信号淘汰评分最低的槽位。这作为优先级队列工作。

简单方法:分别回测每个策略,累加PnL。这会得出偏高的结果,原因有三:

时间重叠。 当primary和fallback同时活跃时,fallback不应交易(或以dual_size交易)。简单累加忽略了这种重叠。

资金约束。 总仓位有限。如果5个策略想同时开仓,但只有3个槽位——两个策略无法入场。它们的PnL不能计入。

交易成本。 Cascade切换(关闭fallback,开启primary)产生额外佣金,这在单独回测中不存在。

正确的cascade回测是所有策略在共同时间轴上的联合模拟:

import numpy as np

from typing import NamedTuple

class Trade(NamedTuple):

strategy: str

pair: str

entry_time: int # 分钟索引

exit_time: int # 分钟索引

pnl_per_minute: float # 每分钟对数收益率

is_primary: bool

score: float

def backtest_cascade(

all_trades: list[Trade],

total_minutes: int,

max_slots: int = 10,

dual_size: float = 0.068,

switch_cost: float = 0.0006, # 0.06%往返

) -> dict:

"""

Cascade组合的联合模拟。

遍历每一分钟,应用编排器规则,

计算考虑重叠和槽位约束的PnL。

"""

entries = {}

exits = {}

active_trades = {} # trade_id -> Trade

for i, trade in enumerate(all_trades):

entries.setdefault(trade.entry_time, []).append((i, trade))

exits.setdefault(trade.exit_time, []).append((i, trade))

active_slots = {} # pair -> (trade_id, SlotType)

equity = np.ones(total_minutes)

switch_costs_total = 0.0

for t in range(1, total_minutes):

for trade_id, trade in exits.get(t, []):

if trade.pair in active_slots:

slot_id, _ = active_slots[trade.pair]

if slot_id == trade_id:

del active_slots[trade.pair]

new_signals = sorted(

entries.get(t, []),

key=lambda x: x[1].score,

reverse=True,

)

for trade_id, trade in new_signals:

pair = trade.pair

if pair in active_slots:

existing_id, existing_type = active_slots[pair]

existing_trade = all_trades[existing_id]

if trade.is_primary and existing_type == SlotType.DUAL:

active_slots[pair] = (trade_id, SlotType.FULL)

switch_costs_total += switch_cost

continue

if trade.score > existing_trade.score:

slot_type = SlotType.FULL if trade.is_primary else SlotType.DUAL

active_slots[pair] = (trade_id, slot_type)

switch_costs_total += switch_cost

elif len(active_slots) < max_slots:

slot_type = SlotType.FULL if trade.is_primary else SlotType.DUAL

active_slots[pair] = (trade_id, slot_type)

minute_return = 0.0

for pair, (trade_id, slot_type) in active_slots.items():

trade = all_trades[trade_id]

size = 1.0 if slot_type == SlotType.FULL else dual_size

minute_return += trade.pnl_per_minute * size

equity[t] = equity[t - 1] * (1 + minute_return)

peak = np.maximum.accumulate(equity)

max_dd = ((equity - peak) / peak).min()

total_pnl = equity[-1] - 1 - switch_costs_total

return {

"total_pnl": total_pnl,

"max_dd": max_dd,

"switch_costs": switch_costs_total,

"equity_curve": equity,

}

每次cascade切换(fallback -> primary)需要:

单次切换总成本:~0.06-0.10%。在100次切换的情况下:

这是一个显著的数值。频繁切换的cascade可能因交易成本而不如单一策略。

3个策略在10个交易对上 = 30个潜在信号。当max_slots = 5时,编排器选择评分最高的5个。这是一个组合问题:每个时刻有个可能的组合。

在实践中,贪心算法(按score排序,从上到下填充)给出接近最优的结果,时间复杂度为。

加密货币对高度相关。BTC下跌——ETH、SOL、AVAX一起下跌。这意味着5个不同交易对上的5个多头仓位——实际上是对"加密市场"的一个大仓位。

正如我们在文章信号相关性中详细分析的,有效独立仓位数:

其中是交易对之间的平均相关性。

当且时:

相关交易对上的五个仓位等价于1.3个独立仓位。分散化几乎不存在。

def effective_diversification(

positions: list[dict], # [{"pair": "BTCUSDT", "direction": "long"}, ...]

correlation_matrix: np.ndarray,

pair_index: dict[str, int],

) -> float:

"""

计算持仓的有效分散化程度。

Returns:

N_eff / N — 分散化系数(0..1)

"""

n = len(positions)

if n <= 1:

return 1.0

total_corr = 0.0

pairs_count = 0

for i in range(n):

for j in range(i + 1, n):

idx_i = pair_index[positions[i]["pair"]]

idx_j = pair_index[positions[j]["pair"]]

rho = correlation_matrix[idx_i, idx_j]

if positions[i]["direction"] != positions[j]["direction"]:

rho = -rho

total_corr += rho

pairs_count += 1

avg_rho = total_corr / pairs_count if pairs_count > 0 else 0

n_eff = n / (1 + (n - 1) * max(0, avg_rho))

return n_eff / n

编排器在填充槽位时必须考虑相关性。两种方案:

从数据到生产环境的完整流水线由8个阶段组成:

加载历史数据,构建Parquet缓存以实现多时间框架访问。没有高效的缓存,后续阶段将慢到无法接受。

选择基础时间框架和指标窗口长度。粗网格:TF从{1m, 5m, 15m, 1h, 4h},Length从{10, 20, 50, 100, 200}。从网格最佳点开始爬山搜索。

优化分离参数(入场/出场)。12个参数的坐标下降——指标阈值、过滤器、止损、止盈。在高维度和确定性目标函数下,坐标下降比Optuna更经济。

元参数:最大持仓时间、退出的最小PnL、跟踪止损配置。同样使用坐标下降。通过平台期分析检验稳健性——如果最优值是孤立的点,则策略过度优化。

对(Primary, Fallback)交易对进行网格搜索。对每种组合:调整dual_size,通过联合模拟计算cascade PnL。

多层验证:

按score排序cascade组合。前K个组合进入阶段7。Score考虑置信度调整、资金费率成本和fill_efficiency。

最终阶段:在cascade模式下启动策略和交易对的编排器。槽位管理、优先级队列、冲突解决——以上所有内容。

假设primary在的时间内交易,PnL/天 = 0.49%。Fallback在的时间内交易,PnL/天 = 0.89%。重叠时间 = (假设独立)。

单独primary(Strategy A):

Cascade(A primary + C fallback):

Cascade增益:fallback贡献+31%的PnL,而回撤仅增加很少(对MaxDD的增加)。

Cascade在以下情况下无效:

| 配置 | 年化PnL | MaxDD | 夏普比率 | 切换成本 |

|---|---|---|---|---|

| Strategy A单独 | 26.8% | 0.9% | 1.42 | 0 |

| Strategy C单独 | 146.1% | 17% | 1.15 | 0 |

| Cascade A+C (d=0.068) | 35.2% | 2.06% | 1.58 | ~1.2% |

| Cascade B+A (d=0.068) | 19.4% | 1.36% | 1.71 | ~0.3% |

| 三策略编排器 | 48.7% | 3.1% | 1.63 | ~2.1% |

Cascade A+C:primary A从fallback C获得+8.4%。夏普比率因空闲时间利用而上升。MaxDD增长适度()。

参数fill_efficiency决定了编排器实际利用了多少空闲时间。正如在文章按活跃时间的PnL中所示,可以通过三种方式估算:

对于3个策略在10个交易对上的cascade:

def cascade_fill_efficiency(

strategies: list[dict], # [{"trading_time": 0.15, "is_primary": True}, ...]

n_pairs: int = 10,

correlation_factor: float = 3.0,

) -> float:

"""估算cascade组合的fill_efficiency。"""

n_eff = n_pairs / correlation_factor

primary_times = [s["trading_time"] for s in strategies if s["is_primary"]]

p_primary = 1 - np.prod([(1 - t) ** n_eff for t in primary_times])

fallback_times = [s["trading_time"] for s in strategies if not s["is_primary"]]

p_fallback = 1 - np.prod([(1 - t) ** n_eff for t in fallback_times])

fill = p_primary + (1 - p_primary) * p_fallback

return min(fill, 1.0)

strategies = [

{"trading_time": 0.05, "is_primary": True}, # Strategy B

{"trading_time": 0.15, "is_primary": True}, # Strategy A

{"trading_time": 0.45, "is_primary": False}, # Strategy C作为fallback

]

eff = cascade_fill_efficiency(strategies, n_pairs=10, correlation_factor=3.0)

不要一开始就在20个交易对上运行10个策略。先从一个primary + 一个fallback在3-5个交易对上开始。确保联合模拟与实际行为一致。回测与实盘一致性至关重要:如果cascade回测与实盘偏差哪怕5-10%——编排器逻辑有误。

最优dual_size取决于具体的策略对。6.8%——是参考值,不是通用常数。运行从1%到30%、步长0.5%的网格搜索,选择夏普比率最大值。

当max_slots = 1时,cascade退化为策略间的简单切换。当max_slots = 50时,限制不构成约束,问题简化为独立投资组合。有趣的区域:max_slots = 3-10,槽位管理真正影响结果。

在实盘交易中,cascade切换不是瞬时的。关闭fallback仓位 + 开启primary = 2次API调用 + 网络延迟 + 交易所撮合。在波动市场中,价格可能在200-500ms内变动。需要预留滑点预算。

在生产环境中跟踪实际fill_efficiency。如果显著低于回测值——编排器没有按预期利用空闲时间。原因:API延迟、被拒绝的订单、保证金约束。

Cascade参数(dual_size、score权重、槽位限制)不应是静态的。使用自适应drill-down定期用最新数据重新校准。市场在变——cascade参数应当跟随变化。

本文是13+篇文章系列的终篇。每篇文章解决了从回测到生产环境路上的一个具体问题。以下是它们的关联:

亏损与利润的不对称性 ——收益率的乘法本质、波动率拖累、凯利准则。这是所有后续内容的数学基础:为什么MaxDD决定杠杆,为什么夏普比率比原始PnL重要,为什么对称R:R下50%胜率是亏损的。

Monte Carlo bootstrap ——将单点估计转化为带置信区间的分布。任何指标(PnL、MaxDD、夏普比率)只有带置信区间才有意义。

Walk-forward优化 ——样本外验证。历史数据上的回测是样本内结果;WFO展示策略在新数据上的表现。

平台期分析 ——参数稳健性检验。如果最优值是孤立的点——策略过度优化。

回测与实盘一致性 ——回测与实际结果的对照。规模化前的最终检验。

资金费率杀死杠杆 ——永续合约上杠杆的隐藏成本。不计入资金费率,漂亮的回测就变成亏损。

资金费率套利 ——如何通过跨交易所策略将资金费率从支出变为收入来源。

按活跃时间的PnL ——组合中策略排序的指标。原始PnL不可缩放;PnL/活跃天——可缩放。

信号相关性 ——相关交易对组合中的有效分散化。

多时间框架回测的Parquet缓存 ——快速迭代的数据基础设施。

自适应drill-down ——自适应优化:粗网格 -> 有前景区域的精细调优。

Optuna vs 坐标下降 ——优化器选择:Optuna适用于低维度带噪声的目标函数,坐标下降适用于高维度光滑的目标函数。

Polars vs Pandas ——回测中DataFrame操作的性能。

Cascade策略 ——将所有前述组件统一为一个可运行的系统。基于评分的分配使用PnL/活跃时间、置信度调整、资金费率成本。Cascade模式填充空闲期。联合模拟验证组合。Monte Carlo bootstrap为cascade PnL提供置信区间。

每篇文章是独立的模块。组合在一起,它们形成从数据加载到策略组合实盘编排的完整流水线。

Cascade——不是策略组合的唯一方法。但它是最简单和最实用的方法之一:primary策略以全力交易,fallback以缩减仓位填充空闲期。两个关键参数(dual_size和max_slots)为大多数配置提供了足够的灵活性。

三个结论:

Cascade只能通过联合模拟来回测。 累加单独PnL会高估结果。切换成本、重叠、槽位约束——所有这些只有在联合模拟中才能被考虑。

dual_size决定了权衡:PnL vs 回撤。 典型最优值5-10%。基于夏普比率的网格搜索——是可靠的选择方法。

编排器是基于评分的优先级队列。 一切归结为每个信号的一个数字(score)。Score = f(PnL/活跃天, MaxLev, 置信度, 资金费率)。评分最高的策略获得槽位。其余等待。

「回测无幻觉」系列展示了一件事:在漂亮的回测和真实利润之间——有数十个陷阱。每篇文章消除其中一个。Cascade编排——是最后一步:将一组经过验证的策略转化为可运行的投资组合。

@article{soloviov2026cascadestrategies, author = {Soloviov, Eugen}, title = {Cascade策略:优先执行与fallback填充}, year = {2026}, url = {https://marketmaker.cc/ru/blog/post/cascade-strategies-orchestration}, version = {0.1.0}, description = {「回测无幻觉」系列终篇。如何构建N策略×M交易对的编排器,实现级联模式的优先和fallback填充,选择dual\_size,以及为什么不能通过简单汇总PnL来回测策略组合。} }