March 17, 2026

#algotrading

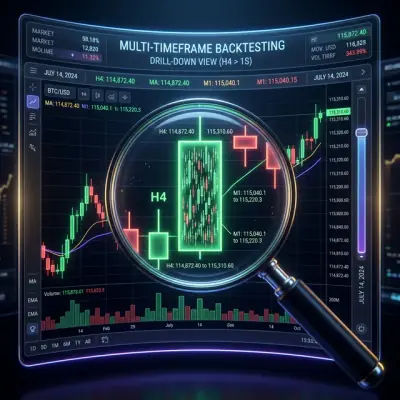

Adaptive Drill-Down: แบ็คเทสต์ด้วยความละเอียดข้อมูลแบบยืดหยุ่น ตั้งแต่นาทีจนถึงการเทรดดิบ

วิธีที่ความละเอียดข้อมูลแบบปรับตัวได้ช่วยเร่งความเร็วแบ็คเทสต์และประหยัดพื้นที่จัดเก็บ: drill-down จาก 1m ลงสู่ 1s, 100ms และการเทรดดิบ เฉพาะในจุดที่ราคาเคลื่อนไหวอย่างมีนัยสำคัญหรือปริมาณการซื้อขายพุ่งสูง ไม่ใช่ตลอดทั้งชุดข้อมูลประวัติศาสตร์

#algotrading#backtest#parquet

อ่านบทความ →