Статистический арбитраж и парный трейдинг на крипторынках: от коинтеграции до Калмана

В 1987 году группа физиков из Morgan Stanley заработала $50 млн за год, торгуя парами акций по алгоритму, который ни один из них не мог до конца объяснить руководству банка. Руководство не возражало. В 2026 году вы можете запустить ту же идею на криптобиржах — с бессрочными фьючерсами, 24/7-рынком и ликвидностью, которой позавидовал бы Нунцио Тартальа. Но есть нюанс: то, что работало с акциями Ford и GM в эпоху до интернета, требует серьёзной адаптации для мира, где BTC может упасть на 20% за ночь, а funding rate — перевернуться за один блок.

Эта статья — полный разбор статистического арбитража и парного трейдинга для крипторынков. От математической теории (коинтеграция, процесс Орнштейна-Уленбека, фильтр Калмана) до рабочего Python-кода, который можно запустить на реальных данных. Стиль — инженерный: формулы объясняем, код показываем, подводные камни не прячем.

1. Краткая история: от иезуита к квантам

Статистический арбитраж в современном виде родился на торговом деске Morgan Stanley в середине 1980-х. Нунцио Тартальа — бывший иезуитский священник с PhD по физике — собрал команду из математиков, физиков и компьютерщиков. Задача: найти закономерности в ценах акций, которые не видят традиционные трейдеры.

Идея была обезоруживающе простой. Если акции Coca-Cola и Pepsi исторически движутся вместе (логично — они продают одну и ту же сладкую воду разного цвета), то расхождение их цен — временная аномалия. Покупаем отстающую, продаём лидирующую, ждём схождения, фиксируем прибыль. Рыночно-нейтральная стратегия: направление рынка нас не волнует.

В команду Тартальи входили люди, которые потом изменят весь Уолл-стрит:

- Дэвид Шоу — позже основал D.E. Shaw & Co., один из крупнейших квантовых фондов

- Питер Мюллер — основал PDT Partners, легендарную группу статарба внутри Morgan Stanley

- Роберт Фрей — позже ушёл в Renaissance Technologies к Джиму Саймонсу

Группа работала как исследовательская лаборатория внутри инвестбанка. Автоматизация была на уровне: VAX-кластеры генерировали сигналы, а исполнение шло через терминалы. В лучшие годы (1987-1988) стратегия зарабатывала десятки миллионов. Потом случились два убыточных года подряд, и в 1989 Morgan Stanley закрыл деск.

Но идея вырвалась на свободу. Выпускники группы разнесли концепцию парного трейдинга по всему Уолл-стриту. Гатев, Гётцман и Рувенхорст в 2006 году опубликовали классическую академическую работу «Pairs Trading: Performance of a Relative-Value Arbitrage Rule», показавшую, что простая стратегия парного трейдинга стабильно приносила ~11% годовых с 1962 по 2002 год на американских акциях. Это был убедительный ответ гипотезе эффективного рынка: мол, рынок в целом эффективен, но пары конкретных активов систематически отклоняются от равновесия.

Сегодня статистический арбитраж — это индустрия с сотнями миллиардов долларов AUM, а крипторынки предлагают для него особенно благодатную почву: фрагментированная ликвидность, незрелая микроструктура, круглосуточная торговля и бессрочные фьючерсы с funding rate — инструмент, которого на традиционных рынках просто не существует.

2. Математический фундамент: корреляция — это ловушка

Почему корреляция не работает

Начнём с ошибки, которую совершает каждый второй начинающий квант: «BTC и ETH коррелированы с коэффициентом 0.85, значит, можно торговать пару». Нет. Нельзя. Точнее, можно — но вы потеряете деньги.

Корреляция измеряет линейную связь между доходностями двух активов. Два актива могут быть прекрасно коррелированы, но при этом их цены расходятся навсегда. Классический пример: два случайных блуждания с коррелированными приращениями — они бесконечно расходятся, несмотря на высокую корреляцию. Вы откроете позицию на «схождение», а его не будет.

Коинтеграция: правильный подход

Коинтеграция — это свойство ценовых рядов, а не доходностей. Два нестационарных ряда X(t) и Y(t) называются коинтегрированными, если существует линейная комбинация:

S(t) = Y(t) - β · X(t)

которая является стационарной — то есть возвращается к среднему значению. Коэффициент β называется hedge ratio (коэффициент хеджирования), а S(t) — спредом.

Интуиция: BTC и ETH могут уходить на Луну или падать в пропасть, но если их разница (с правильным масштабированием) колеблется вокруг фиксированного уровня — это коинтеграция. И это именно то, что нам нужно для торговли.

Тест Энгла-Грейнджера (1987)

Двухшаговая процедура, за которую Роберт Энгл и Клайв Грейнджер получили Нобелевскую премию по экономике в 2003 году:

Шаг 1. Регрессия OLS: Y(t) = α + β · X(t) + ε(t). Получаем hedge ratio β и остатки ε(t).

Шаг 2. Тест ADF (Augmented Dickey-Fuller) на остатках ε(t). Нулевая гипотеза: ε(t) — единичный корень (нестационарный). Если p-value < 0.05, отвергаем H₀ — ряды коинтегрированы.

Важно: для теста на коинтеграцию нельзя использовать стандартные критические значения ADF. Критические значения Энгла-Грейнджера получены методом Монте-Карло и учитывают зависимость между переменными в OLS-регрессии. В statsmodels это реализовано корректно в функции coint().

Тест Йохансена

Для систем из более чем двух переменных (например, BTC, ETH и SOL одновременно) используется тест Йохансена. Он находит все коинтеграционные соотношения в системе и позволяет строить портфели из нескольких активов. Тест основан на VAR-модели (vector autoregression) и использует два критерия: trace statistic и maximum eigenvalue statistic.

Процесс Орнштейна-Уленбека

Если спред коинтегрирован, его динамику можно моделировать как процесс Орнштейна-Уленбека (OU):

dS(t) = θ(μ - S(t))dt + σ dW(t)

где:

- θ — скорость возврата к среднему (mean reversion speed)

- μ — долгосрочный средний уровень

- σ — волатильность

- W(t) — винеровский процесс (броуновское движение)

Из параметров OU-процесса вычисляется полупериод возврата к среднему (half-life):

t½ = ln(2) / θ

Half-life — критически важная метрика. Если t½ = 5 дней, спред возвращается к среднему примерно за 5 дней. Если t½ = 200 дней, вы будете сидеть в позиции полгода, пока произойдёт схождение. Для крипто-стратегий оптимальный half-life: 1-30 дней. Меньше — слишком быстро, комиссии съедают прибыль. Больше — слишком медленно, риск структурного сдвига.

На практике θ оценивается через регрессию:

ΔS(t) = a + b · S(t-1) + ε(t)

где θ = -b, и t½ = -ln(2) / b.

Z-score нормализация

Для генерации торговых сигналов спред нормализуется:

z(t) = (S(t) - μ̂) / σ̂

где μ̂ и σ̂ — скользящие среднее и стандартное отклонение спреда. Z-score показывает, на сколько стандартных отклонений спред отклонился от среднего. Типичные пороги входа: |z| > 2.0; выхода: |z| < 0.5.

3. Выбор пар на крипторынке

BTC-ETH: классика, которая (иногда) работает

BTC и ETH — самая очевидная и самая ликвидная пара. Корреляция доходностей стабильно выше 0.7. Но коинтеграция — дело другое. Она появляется и исчезает:

- В боковиках 2023 года BTC/ETH были надёжно коинтегрированы (p-value < 0.01)

- В период расхождения 2024-2025 (BTC рос за счёт ETF, ETH отставал) коинтеграция разрушилась

- К началу 2026 года, после запуска ETH-ETF и восстановления ETH/BTC-соотношения, коинтеграция снова стабилизировалась

Вывод: коинтеграцию нужно постоянно мониторить. Параметры регрессии пересчитываются на скользящем окне, а стратегия автоматически отключается, если p-value ADF-теста превышает порог.

Секторные пары

Крипторынок удобно сегментирован по секторам, и внутрисекторные пары часто демонстрируют устойчивую коинтеграцию:

| Сектор | Примеры пар | Характеристика |

|---|---|---|

| L1 блокчейны | SOL/AVAX, NEAR/APT | Высокая ликвидность, half-life 3-10 дней |

| DeFi протоколы | AAVE/COMP, UNI/SUSHI | Средняя ликвидность, half-life 5-15 дней |

| L2 решения | ARB/OP, MATIC/MANTA | Высокая волатильность спреда |

| Мемкоины | DOGE/SHIB | Непредсказуемо, но весело (не рекомендуется) |

Лучшие пары для статарба обладают тремя свойствами: (1) устойчивая коинтеграция на историческом окне >6 месяцев, (2) достаточная ликвидность — дневной объём >$10M на каждый актив, (3) адекватный half-life — от 1 до 30 дней.

Спот vs бессрочные фьючерсы (базис)

Отдельная категория «пар» — это один и тот же актив на спотовом и фьючерсном рынках. Разница между ценой бессрочного фьючерса и спота (базис) по определению стационарна: механизм funding rate сжимает её обратно к нулю. Это делает basis trading одним из самых надёжных видов статарба в крипте.

4. Три варианта торговли

A. Basis trading: спот-фьючерс и carry на funding rate

Самая «чистая» форма статарба в крипте. Механика:

- Купить актив на споте (например, 1 BTC)

- Открыть шорт на бессрочном фьючерсе (1 BTC)

- Если funding rate положительный (лонги платят шортам) — вы получаете funding каждые 8 часов

При среднем funding rate 0.01% каждые 8 часов это ~0.03% в день или ~11% годовых без направленного риска. В периоды бычьего рынка funding rate может вырастать до 0.05-0.1% каждые 8 часов — это уже 55-110% годовых.

Риски: отрицательный funding (рынок разворачивается), ликвидация шорт-позиции при резком росте цены (нужен запас маржи), и комиссии биржи.

По данным на март 2026 года, средний funding rate по BTC стабилизировался на уровне ~0.015% за 8 часов — выше уровней 2024 года примерно на 50%.

B. Кросс-биржевой арбитраж

Одна и та же монета, две биржи, разные цены. Причина — различия в ликвидности, составе трейдеров и скорости обновления ордербуков.

Пример: BTC на Binance: 87,175. Спред: $25 (0.029%).

Стратегия: купить на Binance, продать на Bybit. Проблема: к моменту исполнения обоих ордеров спред может исчезнуть. Решение: держать баланс на обеих биржах и исполнять одновременно.

Типичные комиссии:

- Binance: ~0.075% taker (со скидкой ~0.05%)

- Bybit: ~0.03% taker (VIP)

- Суммарно: ~0.08%

Значит, спред должен превышать 0.08% чтобы стратегия была прибыльной. В 2026 году такие спреды возникают:

- На менее ликвидных парах (альткоины) — регулярно

- На крупных парах (BTC, ETH) — только в моменты высокой волатильности

- Между CEX и DEX — чаще, но с риском MEV и проскальзывания

Без колокейшн (co-location) API-задержка составляет 10-100 мс. С оптимизированными сетями — ~1 мс. Большинство розничных трейдеров работают в диапазоне 100-500 мс, чего достаточно для многих арбитражных стратегий, но недостаточно для конкуренции с институционалами.

C. Парный трейдинг с плечом

Классический pairs trading на двух разных активах с использованием кредитного плеча. Это самая сложная из трёх стратегий — и самая потенциально прибыльная.

Механика на примере пары SOL/AVAX:

- Рассчитать hedge ratio β (например, β = 1.3)

- При z-score > +2: шорт SOL, лонг AVAX × β

- При z-score < -2: лонг SOL, шорт AVAX × β

- Выход: |z-score| < 0.5 или тайм-аут (например, 30 дней)

С плечом 3x на каждую ногу и средним возвратом спреда 2σ → 3σ:

- Целевая доходность на сделку: ~3-6%

- Средняя частота: 2-4 сделки в месяц на пару

- Ожидаемая годовая доходность: 30-60% (до комиссий и проскальзывания)

Главный риск: корреляция может разрушиться в самый неподходящий момент (обычно — во время краха рынка). Об этом подробнее в разделе 8.

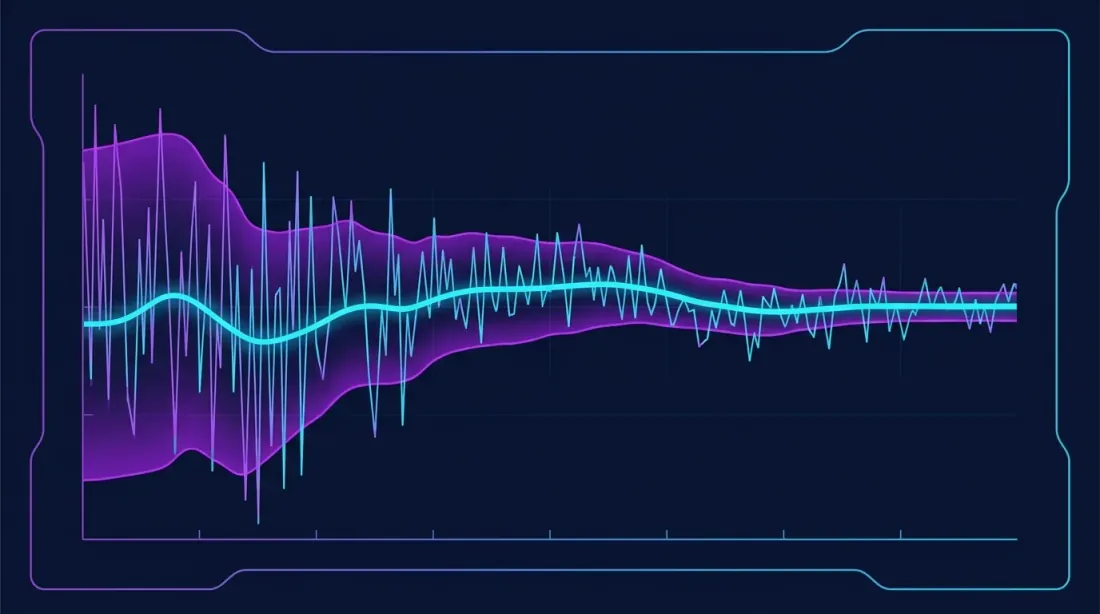

5. Фильтр Калмана для адаптивного hedge ratio

Почему статический hedge ratio — это проблема

Классический подход: оценить β через OLS на историческом окне и зафиксировать. Проблема: β меняется во времени. Рынок крипто особенно нестационарен — смена нарратива (DeFi summer → NFT hype → AI tokens) сдвигает фундаментальные соотношения между активами.

Использование скользящего OLS (rolling regression) — полумера. Нужно выбирать длину окна: слишком короткое — шум, слишком длинное — запаздывание. Фильтр Калмана решает эту проблему элегантно.

Модель пространства состояний

Представим связь между Y(t) и X(t) как линейную модель с изменяющимися во времени коэффициентами:

Уравнение наблюдения:

Y(t) = α(t) + β(t) · X(t) + ε(t), ε(t) ~ N(0, R)

Уравнение состояния:

[α(t+1), β(t+1)]ᵀ = [α(t), β(t)]ᵀ + w(t), w(t) ~ N(0, Q)

Параметры α(t) и β(t) трактуются как скрытое состояние, которое медленно дрейфует (случайное блуждание). Фильтр Калмана оптимально оценивает это скрытое состояние по зашумлённым наблюдениям.

- R (observation noise) — дисперсия шума наблюдения. Чем больше R, тем медленнее фильтр реагирует на новые данные.

- Q (state noise) — ковариационная матрица шума состояния. Чем больше Q, тем быстрее фильтр адаптируется.

Соотношение Q/R определяет «гладкость» фильтра — аналог выбора длины окна в rolling OLS, но без жёсткого обрезания данных.

Преимущества перед rolling OLS

Спреды, рассчитанные с помощью фильтра Калмана, значительно более стационарны и mean-reverting, чем спреды из скользящей регрессии. Калман использует все прошлые наблюдения с экспоненциально убывающими весами, а не обрезает данные окном фиксированной длины. Кроме того, фильтр Калмана не требует настройки параметра «длина окна» — вместо этого он автоматически калибрует баланс между инерцией и адаптивностью через матрицы Q и R.

Реализация с filterpy

import numpy as np

from filterpy.kalman import KalmanFilter

def create_kalman_filter(

delta: float = 1e-4,

obs_noise: float = 1.0

) -> KalmanFilter:

"""

Создаёт фильтр Калмана для оценки адаптивного hedge ratio.

delta: дисперсия шума состояния (Q = delta * I).

Больше delta → быстрее адаптация, больше шума.

obs_noise: дисперсия шума наблюдения (R).

"""

kf = KalmanFilter(dim_x=2, dim_z=1)

kf.x = np.zeros((2, 1))

kf.F = np.eye(2)

kf.P = np.eye(2) * 1000

kf.Q = np.eye(2) * delta

kf.R = np.array([[obs_noise]])

return kf

def estimate_hedge_ratio(

prices_y: np.ndarray,

prices_x: np.ndarray,

delta: float = 1e-4,

obs_noise: float = 1.0

) -> tuple[np.ndarray, np.ndarray, np.ndarray]:

"""

Оценивает адаптивный hedge ratio фильтром Калмана.

Возвращает:

alphas: массив intercept (α)

betas: массив hedge ratio (β)

spreads: массив спредов Y - α - β*X

"""

n = len(prices_y)

kf = create_kalman_filter(delta, obs_noise)

alphas = np.zeros(n)

betas = np.zeros(n)

spreads = np.zeros(n)

for t in range(n):

kf.H = np.array([[1.0, prices_x[t]]])

kf.predict()

kf.update(np.array([[prices_y[t]]]))

alphas[t] = kf.x[0, 0]

betas[t] = kf.x[1, 0]

spreads[t] = prices_y[t] - kf.x[0, 0] - kf.x[1, 0] * prices_x[t]

return alphas, betas, spreads

Параметр delta — ключевой. Для крипто-пар с высокой волатильностью (мемкоины, мелкие альты) используйте delta = 1e-3. Для стабильных пар (BTC/ETH, SOL/AVAX) — delta = 1e-5.

6. Сигналы входа и выхода

Z-score пороги

Базовая логика сигналов:

def generate_signals(

spreads: np.ndarray,

lookback: int = 60,

entry_z: float = 2.0,

exit_z: float = 0.5,

stop_z: float = 4.0

) -> np.ndarray:

"""

Генерирует торговые сигналы по z-score спреда.

Возвращает массив: +1 (лонг спред), -1 (шорт спред), 0 (вне позиции)

"""

signals = np.zeros(len(spreads))

position = 0

for t in range(lookback, len(spreads)):

window = spreads[t - lookback:t]

mu = np.mean(window)

sigma = np.std(window)

if sigma < 1e-10:

continue

z = (spreads[t] - mu) / sigma

if position == 0:

if z > entry_z:

position = -1 # Шорт спред (шорт Y, лонг X)

elif z < -entry_z:

position = 1 # Лонг спред (лонг Y, шорт X)

else:

if position == 1 and z > -exit_z:

position = 0

elif position == -1 and z < exit_z:

position = 0

elif abs(z) > stop_z:

position = 0

signals[t] = position

return signals

Фильтры momentum

Чистый mean-reversion сигнал можно улучшить фильтрами:

-

Momentum filter: не открывать позицию, если спред продолжает расходиться. Ждём разворота спреда перед входом. Технически: z-score пересёк порог, но текущее изменение спреда уже направлено в сторону среднего.

-

Volatility filter: увеличить порог входа в периоды высокой волатильности. Когда рынок паникует, z-score может устойчиво находиться выше 3σ неделями.

-

Cointegration filter: перед каждой сделкой проверять, что коинтеграция всё ещё актуальна (rolling ADF test). Если p-value > 0.1 — торговлю приостановить.

Time-based exits

Если позиция открыта дольше 2× half-life и спред не вернулся — закрывать принудительно. Если спред не возвращается за 2× ожидаемого времени, скорее всего, коинтеграция разрушилась, и ждать нечего.

7. Бэктестинг: делаем правильно

Walk-forward анализ

Стандартный бэктест (train на всех данных → test на всех данных) бесполезен для статарба. Параметры регрессии подогнаны к данным, и результат будет оптимистичным.

Walk-forward подход:

- Разделить данные на периоды: [train₁ → test₁] → [train₂ → test₂] → ...

- На каждом train-периоде: оценить коинтеграцию, рассчитать hedge ratio, подобрать z-score пороги

- На test-периоде: торговать с фиксированными параметрами

- Объединить все test-периоды для итоговой оценки

Типичная конфигурация для крипто: train = 180 дней, test = 30 дней, шаг = 30 дней.

Модель транзакционных издержек

Для крипто нужно учитывать:

| Компонент | Типичное значение | Комментарий |

|---|---|---|

| Maker fee | 0.02% | Лимитные ордера |

| Taker fee | 0.05-0.075% | Маркет-ордера |

| Slippage | 0.01-0.1% | Зависит от ликвидности |

| Funding rate | ±0.01%/8ч | Для фьючерсных позиций |

| Spread (bid-ask) | 0.01-0.05% | На крупных биржах |

При входе и выходе из парной позиции происходит 4 сделки (2 ноги × вход + выход). Суммарные издержки: ~0.3-0.5% на round trip. Это значит, что средний профит на сделку должен превышать 0.5% для положительного математического ожидания.

Модель проскальзывания

Линейная модель: slippage = k × (order_size / ADV), где ADV — средний дневной объём. Для крипто k ≈ 0.1 для топ-10 монет и k ≈ 0.3-0.5 для альткоинов.

Более реалистичная модель — square-root impact: slippage = k × sqrt(order_size / ADV). Она лучше отражает реальную рыночную микроструктуру.

Метрики

def calculate_metrics(returns: np.ndarray, rf: float = 0.04) -> dict:

"""

Рассчитывает ключевые метрики стратегии.

rf: безрисковая ставка (годовая)

"""

daily_rf = rf / 365

excess = returns - daily_rf

ann_return = np.mean(returns) * 365

ann_vol = np.std(returns) * np.sqrt(365)

sharpe = (ann_return - rf) / ann_vol if ann_vol > 0 else 0

cumulative = np.cumprod(1 + returns)

running_max = np.maximum.accumulate(cumulative)

drawdowns = (cumulative - running_max) / running_max

max_dd = np.min(drawdowns)

calmar = ann_return / abs(max_dd) if max_dd != 0 else 0

win_rate = np.mean(returns > 0) if len(returns) > 0 else 0

gains = returns[returns > 0].sum()

losses = abs(returns[returns < 0].sum())

profit_factor = gains / losses if losses > 0 else float('inf')

return {

'annual_return': f'{ann_return:.1%}',

'annual_volatility': f'{ann_vol:.1%}',

'sharpe_ratio': f'{sharpe:.2f}',

'max_drawdown': f'{max_dd:.1%}',

'calmar_ratio': f'{calmar:.2f}',

'win_rate': f'{win_rate:.1%}',

'profit_factor': f'{profit_factor:.2f}',

}

Ориентиры для крипто-статарба:

- Sharpe > 1.5 — хорошая стратегия

- Max drawdown < 15% — приемлемый риск

- Calmar > 2.0 — отличное соотношение доходность/просадка

- Profit factor > 1.5 — устойчивое преимущество

8. Проблемы реального мира

Проскальзывание и ликвидность

В бэктесте вы входите мгновенно по mid-price. В реальности — нет. На альткоинах с дневным объёмом 50K может сдвинуть цену на 0.2-0.5%. Для парной стратегии это удвоенный слиппедж (две ноги), и он может съесть весь профит.

Решение: использовать лимитные ордера (maker, не taker), разбивать ордера на части (TWAP/VWAP), и строго ограничивать размер позиции относительно ADV (максимум 1-2% дневного объёма).

Funding rate risk

При basis trading вы получаете funding rate, но он может стать отрицательным. В медвежьем рынке декабря 2022 года funding rate по BTC составлял -0.02% каждые 8 часов — если вы сидели в позиции «лонг спот + шорт перп», вы платили 100K позиции.

Защита: мониторить funding rate в реальном времени и закрывать позицию при развороте ставки. Более продвинутый подход — арбитраж funding rate между биржами (лонг на бирже с низким funding, шорт на бирже с высоким).

Breakdown корреляций в кризис

Март 2020, май 2021, ноябрь 2022, август 2024 — в каждом крипто-краше корреляции ломаются. Точнее, корреляции усиливаются (всё падает вместе), но коинтеграция разрушается — спред может улететь на 10σ и не вернуться.

Это ахиллесова пята парного трейдинга. Стратегия зарабатывает маленькие суммы стабильно, а потом теряет крупную сумму в один день. Классический профиль «picking up pennies in front of a steamroller».

Защита:

- Жёсткий стоп-лосс: закрывать позицию при z-score > 4σ

- Ограничение плеча: максимум 2-3x на каждую ногу

- VIX/волатильность-фильтр: уменьшать размер позиции при высокой implied volatility

- Диверсификация: торговать 10-20 пар одновременно, не ставить всё на одну

Требования к капиталу

Для серьёзного статарба на крипто:

- Basis trading: от $50K (на одной паре, одной бирже)

- Cross-exchange arbitrage: от $100K (баланс на двух биржах)

- Pairs trading portfolio (10 пар): от $200K

- Институциональный уровень: от $1M

При меньших суммах комиссии и минимальные размеры позиций делают стратегию неэффективной.

9. End-to-end реализация на Python

Получение данных

import ccxt

import pandas as pd

import numpy as np

from datetime import datetime, timedelta

def fetch_ohlcv(

exchange_id: str,

symbol: str,

timeframe: str = '1h',

days: int = 365

) -> pd.DataFrame:

"""Загрузка OHLCV-данных через ccxt."""

exchange = getattr(ccxt, exchange_id)({

'enableRateLimit': True,

})

since = int((datetime.now() - timedelta(days=days)).timestamp() * 1000)

all_candles = []

while True:

candles = exchange.fetch_ohlcv(

symbol, timeframe, since=since, limit=1000

)

if not candles:

break

all_candles.extend(candles)

since = candles[-1][0] + 1

if len(candles) < 1000:

break

df = pd.DataFrame(

all_candles,

columns=['timestamp', 'open', 'high', 'low', 'close', 'volume']

)

df['timestamp'] = pd.to_datetime(df['timestamp'], unit='ms')

df.set_index('timestamp', inplace=True)

return df

sol = fetch_ohlcv('binance', 'SOL/USDT', '1h', 365)

avax = fetch_ohlcv('binance', 'AVAX/USDT', '1h', 365)

prices = pd.DataFrame({

'SOL': sol['close'],

'AVAX': avax['close']

}).dropna()

Тест на коинтеграцию

from statsmodels.tsa.stattools import coint, adfuller

from statsmodels.regression.linear_model import OLS

from statsmodels.tools import add_constant

def test_cointegration(y: np.ndarray, x: np.ndarray) -> dict:

"""

Полный тест на коинтеграцию с диагностикой.

"""

score, pvalue, crit_values = coint(y, x)

x_const = add_constant(x)

model = OLS(y, x_const).fit()

alpha, beta = model.params

spread = y - alpha - beta * x

adf_stat, adf_pvalue, _, _, adf_crit, _ = adfuller(spread, maxlag=20)

spread_lag = spread[:-1]

spread_diff = np.diff(spread)

spread_lag_const = add_constant(spread_lag)

hl_model = OLS(spread_diff, spread_lag_const).fit()

theta = -hl_model.params[1]

half_life = np.log(2) / theta if theta > 0 else np.inf

return {

'coint_pvalue': pvalue,

'cointegrated': pvalue < 0.05,

'hedge_ratio': beta,

'intercept': alpha,

'adf_statistic': adf_stat,

'adf_pvalue': adf_pvalue,

'half_life_hours': half_life,

'half_life_days': half_life / 24,

'spread_mean': np.mean(spread),

'spread_std': np.std(spread),

}

result = test_cointegration(

prices['SOL'].values,

prices['AVAX'].values

)

print(f"Коинтеграция: {result['cointegrated']} "

f"(p-value: {result['coint_pvalue']:.4f})")

print(f"Hedge ratio: {result['hedge_ratio']:.4f}")

print(f"Half-life: {result['half_life_days']:.1f} дней")

Фильтр Калмана + бэктестер

from filterpy.kalman import KalmanFilter

class PairsBacktester:

"""

Walk-forward бэктестер для парного трейдинга

с фильтром Калмана.

"""

def __init__(

self,

prices_y: np.ndarray,

prices_x: np.ndarray,

kalman_delta: float = 1e-4,

obs_noise: float = 1.0,

entry_z: float = 2.0,

exit_z: float = 0.5,

stop_z: float = 4.0,

lookback: int = 60,

fee_rate: float = 0.001, # 0.1% round trip на ногу

slippage_rate: float = 0.0005, # 0.05% slippage на ногу

):

self.prices_y = prices_y

self.prices_x = prices_x

self.n = len(prices_y)

self.kalman_delta = kalman_delta

self.obs_noise = obs_noise

self.entry_z = entry_z

self.exit_z = exit_z

self.stop_z = stop_z

self.lookback = lookback

self.fee_rate = fee_rate

self.slippage_rate = slippage_rate

def run(self) -> pd.DataFrame:

"""Запуск бэктеста. Возвращает DataFrame с результатами."""

kf = KalmanFilter(dim_x=2, dim_z=1)

kf.x = np.zeros((2, 1))

kf.F = np.eye(2)

kf.P = np.eye(2) * 1000

kf.Q = np.eye(2) * self.kalman_delta

kf.R = np.array([[self.obs_noise]])

alphas = np.zeros(self.n)

betas = np.zeros(self.n)

spreads = np.zeros(self.n)

for t in range(self.n):

kf.H = np.array([[1.0, self.prices_x[t]]])

kf.predict()

kf.update(np.array([[self.prices_y[t]]]))

alphas[t] = kf.x[0, 0]

betas[t] = kf.x[1, 0]

spreads[t] = (

self.prices_y[t] - kf.x[0, 0]

- kf.x[1, 0] * self.prices_x[t]

)

positions = np.zeros(self.n)

z_scores = np.zeros(self.n)

position = 0

for t in range(self.lookback, self.n):

window = spreads[t - self.lookback:t]

mu = np.mean(window)

sigma = np.std(window)

if sigma < 1e-10:

continue

z = (spreads[t] - mu) / sigma

z_scores[t] = z

if position == 0:

if z > self.entry_z:

position = -1

elif z < -self.entry_z:

position = 1

else:

if position == 1 and z > -self.exit_z:

position = 0

elif position == -1 and z < self.exit_z:

position = 0

elif abs(z) > self.stop_z:

position = 0

positions[t] = position

spread_returns = np.diff(spreads) / np.abs(

spreads[:-1] + 1e-10

)

pnl = np.zeros(self.n)

for t in range(1, self.n):

if positions[t - 1] != 0:

raw_return = positions[t - 1] * spread_returns[t - 1]

pnl[t] = raw_return

if positions[t] != positions[t - 1]:

total_cost = 2 * (self.fee_rate + self.slippage_rate)

pnl[t] -= total_cost

return pd.DataFrame({

'price_y': self.prices_y,

'price_x': self.prices_x,

'alpha': alphas,

'beta': betas,

'spread': spreads,

'z_score': z_scores,

'position': positions,

'pnl': pnl,

'cumulative_pnl': np.cumsum(pnl),

})

bt = PairsBacktester(

prices_y=prices['SOL'].values,

prices_x=prices['AVAX'].values,

kalman_delta=1e-4,

entry_z=2.0,

exit_z=0.5,

stop_z=4.0,

lookback=60,

fee_rate=0.001,

slippage_rate=0.0005,

)

results = bt.run()

daily_pnl = results['pnl'].resample('D').sum() if hasattr(

results.index, 'freq'

) else results['pnl']

metrics = calculate_metrics(daily_pnl.values)

for k, v in metrics.items():

print(f'{k}: {v}')

Скелет живой торговли

import ccxt

import asyncio

import logging

logger = logging.getLogger(__name__)

class LivePairsTrader:

"""

Минимальный скелет для живой торговли парами.

Для продакшна: добавить retry-логику, мониторинг,

алерты, reconciliation балансов.

"""

def __init__(

self,

exchange_id: str,

symbol_y: str,

symbol_x: str,

api_key: str,

secret: str,

position_size_usd: float = 1000.0,

entry_z: float = 2.0,

exit_z: float = 0.5,

):

self.exchange = getattr(ccxt, exchange_id)({

'apiKey': api_key,

'secret': secret,

'enableRateLimit': True,

})

self.symbol_y = symbol_y

self.symbol_x = symbol_x

self.position_size = position_size_usd

self.entry_z = entry_z

self.exit_z = exit_z

self.position = 0 # +1, -1, 0

self.kf = create_kalman_filter(delta=1e-4)

self.spread_history = []

async def update(self):

"""Один цикл обновления."""

ticker_y = self.exchange.fetch_ticker(self.symbol_y)

ticker_x = self.exchange.fetch_ticker(self.symbol_x)

price_y = ticker_y['last']

price_x = ticker_x['last']

self.kf.H = np.array([[1.0, price_x]])

self.kf.predict()

self.kf.update(np.array([[price_y]]))

alpha = self.kf.x[0, 0]

beta = self.kf.x[1, 0]

spread = price_y - alpha - beta * price_x

self.spread_history.append(spread)

if len(self.spread_history) < 60:

logger.info(f"Warming up: {len(self.spread_history)}/60")

return

window = np.array(self.spread_history[-60:])

z = (spread - np.mean(window)) / np.std(window)

logger.info(

f"β={beta:.4f} spread={spread:.4f} z={z:.2f} "

f"pos={self.position}"

)

new_position = self.position

if self.position == 0:

if z > self.entry_z:

new_position = -1

elif z < -self.entry_z:

new_position = 1

else:

if self.position == 1 and z > -self.exit_z:

new_position = 0

elif self.position == -1 and z < self.exit_z:

new_position = 0

if new_position != self.position:

await self._execute_trade(

new_position, price_y, price_x, beta

)

self.position = new_position

async def _execute_trade(

self, target: int, price_y: float, price_x: float,

beta: float

):

"""Исполнение парной сделки."""

if target == 0:

logger.info("Closing position")

elif target == 1:

size_y = self.position_size / price_y

size_x = (self.position_size * beta) / price_x

logger.info(

f"Long spread: buy {size_y:.4f} {self.symbol_y}, "

f"sell {size_x:.4f} {self.symbol_x}"

)

elif target == -1:

size_y = self.position_size / price_y

size_x = (self.position_size * beta) / price_x

logger.info(

f"Short spread: sell {size_y:.4f} {self.symbol_y}, "

f"buy {size_x:.4f} {self.symbol_x}"

)

async def run_loop(self, interval_seconds: int = 60):

"""Основной цикл."""

logger.info(

f"Starting live trading: "

f"{self.symbol_y}/{self.symbol_x}"

)

while True:

try:

await self.update()

except Exception as e:

logger.error(f"Error in update: {e}")

await asyncio.sleep(interval_seconds)

Вместо заключения

Статистический арбитраж — это не грааль. Это ремесло. Между «я знаю что такое коинтеграция» и «у меня стабильно работающая стратегия» лежит пропасть из инженерных деталей: правильная обработка данных, корректный walk-forward бэктест, реалистичная модель проскальзывания, мониторинг в реальном времени.

Криптовалютные рынки всё ещё предлагают для статарба больше возможностей, чем традиционные — фрагментированная ликвидность, незрелая рыночная инфраструктура и уникальные инструменты вроде бессрочных фьючерсов с funding rate создают неэффективности, которые на NYSE давно арбитрированы до нуля.

Но окно закрывается. Институциональные игроки приходят на крипторынки, арбитражный капитал растёт (по оценкам, в 2025 году объём арбитражного капитала на криптобиржах вырос на 215%), а маржа сжимается. Если вы собираетесь заниматься статарбом в крипте — начинать лучше сейчас.

Весь код из этой статьи доступен как отправная точка. Не запускайте его в продакшн без серьёзного тестирования. И помните: единственная стратегия, которая гарантированно работает — это управление рисками.

Ключевые академические работы:

- Engle, R.F. & Granger, C.W.J. (1987). «Co-Integration and Error Correction: Representation, Estimation, and Testing». Econometrica, 55(2), 251-276.

- Gatev, E., Goetzmann, W.N. & Rouwenhorst, K.G. (2006). «Pairs Trading: Performance of a Relative-Value Arbitrage Rule». The Review of Financial Studies, 19(3), 797-827.

- Vidyamurthy, G. (2004). Pairs Trading: Quantitative Methods and Analysis. Wiley.

- Avellaneda, M. & Lee, J.H. (2010). «Statistical Arbitrage in the US Equities Market». Quantitative Finance, 10(7), 761-782.

- Frontiers (2026). «Deep learning-based pairs trading: real-time forecasting of co-integrated cryptocurrency pairs». Frontiers in Applied Mathematics and Statistics.

Полезные библиотеки:

- statsmodels — коинтеграция, ADF, OLS

- filterpy — фильтр Калмана

- ccxt — единый API для 100+ бирж

- arbitragelab — специализированная библиотека для парного трейдинга (OU, Kalman, copulas)

MarketMaker.cc Team

Количественные исследования и стратегии

Читайте также

Арбитраж funding rates между биржами: как зарабатывать на разнице ставок

Корреляция сигналов: сколько пар нужно мониторить