Дисклеймер: Информация в этой статье предоставлена исключительно в образовательных и ознакомительных целях и не является финансовым, инвестиционным или торговым советом. Торговля криптовалютами сопряжена с высоким риском убытков.

Подпишитесь на нашу рассылку, чтобы получать эксклюзивную аналитику по AI-трейдингу и обновления платформы.

Вместо предисловия: когда классический машинный лёрнинг сдаётся

Криптовалютные рынки — это место, где традиционные методы прогнозирования приходят умирать. LSTM модели начинают нервничать от волатильности Bitcoin, ARIMA модели впадают в истерику от резких скачков Ethereum, а классические нейронные сети просто сдаются, когда видят график Dogecoin. И тут на сцену выходят диффузионные модели — технология, которая изначально учила компьютеры рисовать котиков, а теперь пытается предсказать, когда Bitcoin решит устроить очередной "чёрный понедельник".

Забавно, но архитектура, которая породила Stable Diffusion и DALL-E, сейчас активно применяется для анализа финансовых временных рядов. И знаете что? Работает неплохо. Особенно когда классические подходы начинают галлюцинировать от экстремальной волатильности криптомонет.

Почему диффузионные модели вообще работают с временными рядами?

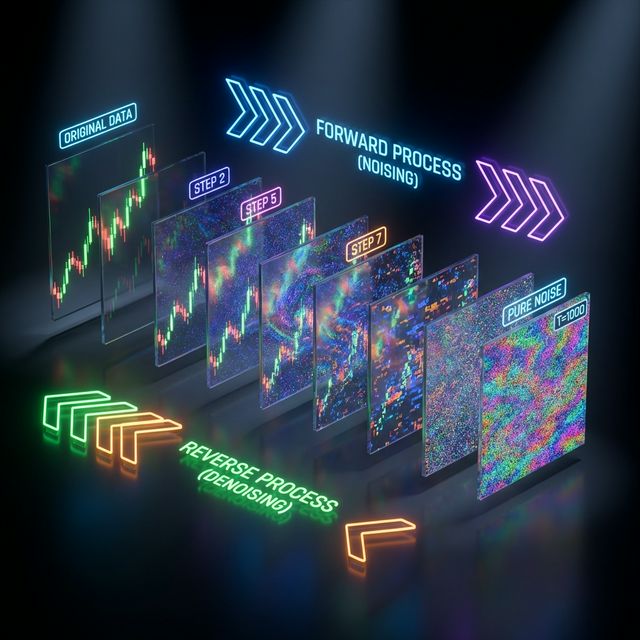

Диффузионные модели — это класс генеративных моделей, которые учатся восстанавливать исходные данные из шума через процесс последовательного "шумоподавления". Основная идея проста: мы берём реальные данные, постепенно добавляем к ним гауссов шум до тех пор, пока не получится чистый шум, а затем учим нейросеть обращать этот процесс.

В контексте финансовых временных рядов это означает, что модель учится отделять сигнал от шума в буквальном смысле. Криптовалютные рынки известны своей экстремальной зашумленностью — случайные твиты Илона Маска, панические продажи, FOMO-покупки. Диффузионная модель может научиться "видеть" структурные паттерны сквозь весь этот хаос.

Математически процесс выглядит так:

Прямой процесс: q(xt∣xt−1)=N(xt;1−βtxt−1,βtI)

Это флагманская библиотека для работы с диффузионными моделями временных рядов, опубликованная на ICLR 2024. Основное преимущество — она работает как условно (forecasting), так и безусловно (generation).

Модель использует encoder-decoder transformer с разделёнными временными представлениями, где декомпозиция помогает захватывать семантический смысл временных рядов.

2. TSDiff: Amazon-овский подход к криптовалютному хаосу

Amazon Research предложила TSDiff — безусловную диффузионную модель, которая может работать с прогнозированием через self-guidance механизм. Особенность в том, что модель не требует дополнительных сетей для conditioning.

from tsdiff import TSDiff

import numpy as np

crypto_data = load_cryptocurrency_data(['BTC', 'ETH', 'LTC'])

tsdiff = TSDiff(

input_size=crypto_data.shape[-1],

hidden_size=128,

num_layers=6,

diffusion_steps=1000,

beta_schedule='cosine'

)

tsdiff.train(crypto_data, num_epochs=200)

synthetic_crypto = tsdiff.sample(num_samples=1000, length=365)

forecast = tsdiff.forecast_with_guidance(

context=crypto_data[-30:], # последние 30 дней

forecast_length=7, # прогноз на неделю

guidance_scale=2.0

)

3. FinDiff: табличные финансовые данные встречают диффузию

Paper: FinDiff специально разработан для генерации синтетических финансовых табличных данных. Подходит для создания разнообразных сценариев рынка.

Исследования показывают любопытные результаты. В работе "Prediction of Cryptocurrency Prices through a Path Dependent Monte Carlo Simulation" авторы используют Merton's jump diffusion model — гибрид стохастических процессов и машинного обучения. Результат? Модель смогла захватить как постепенные изменения цен, так и резкие скачки, характерные для крипторынков.

Другое исследование показало, что ADE-TFT (Advanced Deep Learning-Enhanced Temporal Fusion Transformer) с диффузионными компонентами значительно превосходит классические подходы по метрикам MAPE, MSE и RMSE. Особенно впечатляют результаты на конфигурации с 8 скрытыми слоями.

Тёмная сторона диффузионных моделей в финансах

Но давайте будем честными. Диффузионные модели — это не серебряная пуля. У них есть серьёзные проблемы:

1. Вычислительная прожорливость

Обучение диффузионной модели на криптовалютных данных требует серьёзных вычислительных ресурсов. Если ваша модель делает 1000 шагов диффузии, то для получения одного прогноза нужно 1000 проходов через нейросеть. Это не очень подходит для высокочастотного трейдинга.

2. Проблема чёрных лебедей

Криптовалютные рынки известны экстремальными событиями — обвал на 50% за день, запрет криптовалют в Китае, хак крупной биржи. Диффузионные модели, обученные на исторических данных, плохо предсказывают такие события.

3. Режимная зависимость

Рынки криптовалют имеют различные режимы поведения — bull market, bear market, sideways движение. Диффузионная модель может отлично работать в одном режиме и полностью провалиться в другом.

CA-ToMe комбинирует пространственную и временную оптимизацию, что особенно важно для временных рядов:

from ca_tome import apply_ca_tome

apply_ca_tome(

model,

threshold=0.7,

caching_steps=[0, 10, 20, 30, 40] # кэшируем каждые 10 шагов

)

Практический пример: полный pipeline для Bitcoin

Вот реалистичный пример того, как можно использовать диффузионные модели для прогнозирования Bitcoin:

import torch

import pandas as pd

import numpy as np

from sklearn.preprocessing import MinMaxScaler

from diffusion_ts import DiffusionTS

classCryptoDiffusionPipeline:

def__init__(self, sequence_length=100, forecast_horizon=24):

self.sequence_length = sequence_length

self.forecast_horizon = forecast_horizon

self.scaler = MinMaxScaler()

self.model = Nonedefprepare_data(self, crypto_data):

"""Подготовка данных с учётом особенностей криптовалют"""

crypto_data['returns'] = crypto_data['close'].pct_change()

crypto_data['volatility'] = crypto_data['returns'].rolling(24).std()

crypto_data['rsi'] = self.compute_rsi(crypto_data['close'])

features = ['close', 'volume', 'volatility', 'rsi']

scaled_data = self.scaler.fit_transform(crypto_data[features])

return scaled_data

deftrain_model(self, data):

"""Обучение диффузионной модели"""self.model = DiffusionTS(

input_dim=data.shape[1],

hidden_dim=128,

num_layers=6,

diffusion_steps=1000,

noise_schedule='cosine',

loss_type='l2'

)

X, y = self.create_sequences(data)

self.model.fit(

X, y,

epochs=200,

batch_size=32,

learning_rate=1e-4,

validation_split=0.2

)

defforecast(self, recent_data):

"""Прогнозирование с confidence intervals"""

predictions = []

for _ inrange(100): # Monte Carlo sampling

pred = self.model.sample_forecast(

context=recent_data[-self.sequence_length:],

horizon=self.forecast_horizon

)

predictions.append(pred)

predictions = np.array(predictions)

mean_pred = np.mean(predictions, axis=0)

std_pred = np.std(predictions, axis=0)

return {

'forecast': mean_pred,

'confidence_95': mean_pred + 1.96 * std_pred,

'confidence_5': mean_pred - 1.96 * std_pred

}

pipeline = CryptoDiffusionPipeline()

btc_data = pd.read_csv('btc_hourly.csv')

prepared_data = pipeline.prepare_data(btc_data)

pipeline.train_model(prepared_data)

forecast_result = pipeline.forecast(prepared_data)

print(f"Bitcoin forecast for next 24h: {forecast_result['forecast'][-1]:.2f}")

Когда диффузионные модели стоит использовать?

Стоит использовать, если:

У вас есть много исторических данных (минимум год hourly data)

Вы можете позволить себе длительное обучение (дни-недели на GPU)

Нужна генерация синтетических сценариев для бэктестинга

Работаете с мультивариатными временными рядами

Важна оценка неопределённости прогнозов

Не стоит использовать, если:

Нужны быстрые прогнозы в реальном времени

Работаете с короткими временными рядами

Ограниченные вычислительные ресурсы

Критична интерпретируемость модели

Будущее диффузионных моделей в криптоаналитике

Диффузионные модели в финансах — это как криптовалюты в 2010 году. Технология сырая, ресурсоёмкая, но потенциал огромен. Уже сейчас мы видим гибридные подходы: DDPM + Transformer, диффузия + reinforcement learning, conditional diffusion для market regimes.

Следующий прорыв ожидается в области multimodal диффузии — модели, которые будут учитывать не только цены, но и новости, социальные сигналы, on-chain метрики. Представьте диффузионную модель, которая "видит" корреляцию между твитом Илона Маска и движением Dogecoin.

Заключение: диффузия как эволюция, а не революция

Диффузионные модели не заменят классические подходы к прогнозированию криптовалют. Они их дополнят. LSTM останется для быстрых прогнозов, ARIMA — для стационарных участков, а диффузия возьмёт на себя генерацию сценариев и работу с экстремальной волатильностью.

Главный урок: в мире криптовалют нет серебряных пуль. Есть только грамотная комбинация инструментов, глубокое понимание рынка и здоровый скептицизм к любым "революционным" решениям. Диффузионные модели — мощный инструмент, но помните: они всего лишь пытаются найти паттерны в хаосе. А хаос, как известно, не очень любит, когда его предсказывают.

P.S.: Если ваша диффузионная модель показывает 95% accuracy на прогнозировании Bitcoin — проверьте код дважды. Скорее всего, где-то затесался data leakage 😉