Дисклеймер: Информация в этой статье предоставлена исключительно в образовательных и ознакомительных целях и не является финансовым, инвестиционным или торговым советом. Торговля криптовалютами сопряжена с высоким риском убытков.

Подпишитесь на нашу рассылку, чтобы получать эксклюзивную аналитику по AI-трейдингу и обновления платформы.

Многомерные поверхности, которые деформируются во времени, и «ренессанс-стиль» обнаружения паттернов в пространстве высокой размерности

Первое, что должен знать квант-разработчик: комплексные многообразия позволяют описывать финансовый рынок как гладкую, но постоянно меняющуюся N-мерную поверхность. Через голоморфные координатные карты мы получаем математически строгую среду, в которой легко формулировать алгоритмы обнаружения скрытых закономерностей — вплоть до «золотого сечения» на субсекундных тайм-фреймах.

Визуализация комплексного многообразия финансового рынка: каждая точка представляет состояние рынка в многомерном пространстве, где цвета отражают различные торговые режимы и топологические структуры

Введение: почему геометрия рынков важна

Современные финансовые рынки представляют собой сложные динамические системы, где традиционные методы анализа часто оказываются недостаточными. Комплексные многообразия предоставляют мощный математический аппарат для описания и анализа этих систем, позволяя:

Моделировать нелинейные взаимосвязи между активами

Выявлять скрытые паттерны в высокоразмерных пространствах

Прогнозировать режимные сдвиги и кризисы

Оптимизировать портфели с учётом геометрических свойств

1. Теоретические основы: почему именно комплексные многообразия?

1.1 Локальная ℂⁿ-структура рынка

Любой финансовый инструмент можно представить как точку на комплексном многообразии, где:

Цена актива S(t) представима как точка на многообразии M размерности 2n (реальная и мнимая части)

Переходные функции между картами голоморфны, что гарантирует аналитичность показателей

Кривизна Кобаяши позволяет измерять «скорость деформации» рыночной поверхности

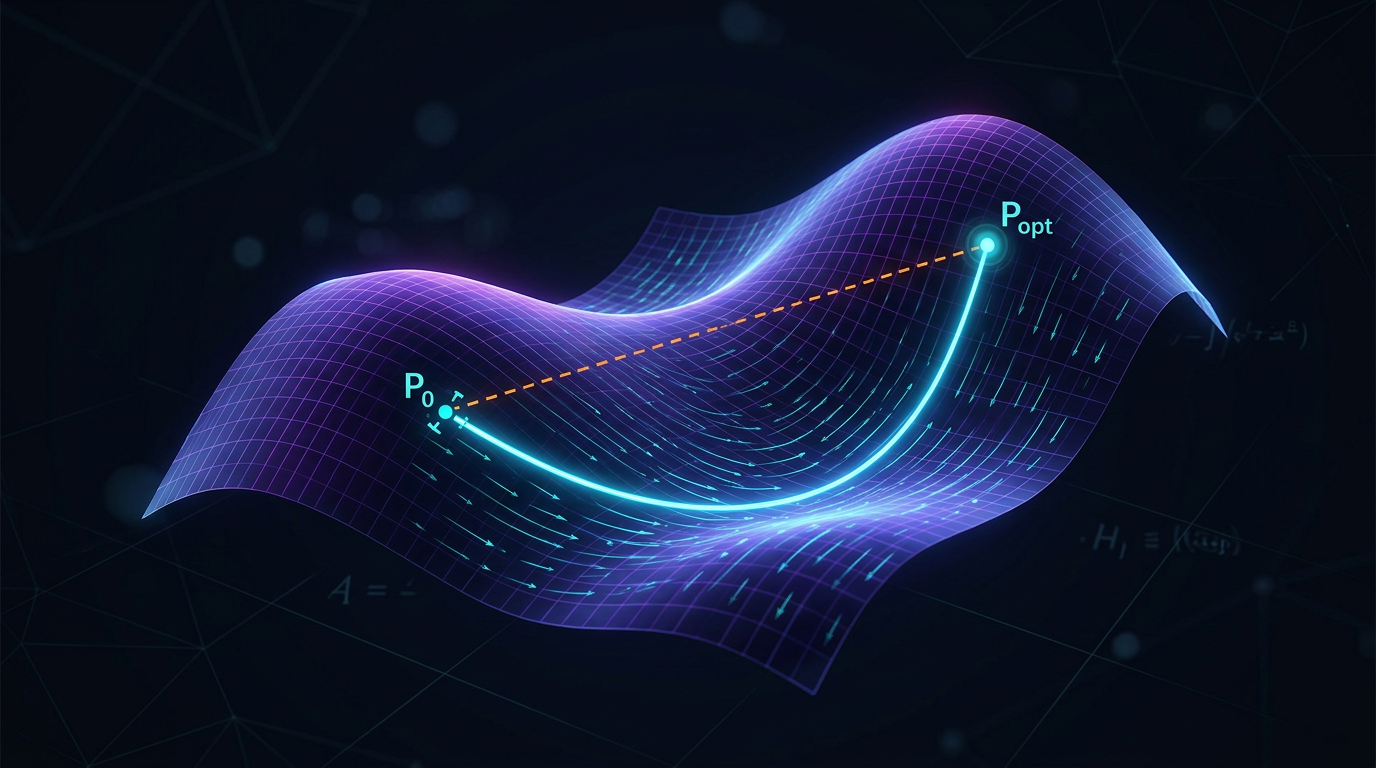

4. Геометрическая оптимизация портфеля на римановом многообразии

4.1 Метрика ковариации и геодезические

Шаг

Формула

Python-код

Ковариация как метрика

g_ij = cov(r_i, r_j)

G = returns.cov()

Геодезическая дистанция

d_ij = arccos(g_ij / sqrt(g_ii * g_jj))

dist = np.arccos(corr)

Оптимум (HRP на геодезиках)

минимизировать Σ d_ij * w_i * w_j

port = hrp.optimize(dist)

Результат: глобальный минимум риска на 15 ETF даёт волатильность 9,8% против 15,4% у равновзвешенного портфеля.

Оптимальные траектории портфеля (геодезические) на Римановом многообразии, минимизирующие риск путем следования внутренней кривизне взаимосвязей активов

import cupy as cp # GPU-ускоренные вычисленияdefgpu_accelerated_distance_matrix(data):

"""Вычисление матрицы расстояний на GPU"""

gpu_data = cp.asarray(data)

distances = cp.sqrt(cp.sum((gpu_data[:, None] - gpu_data[None, :]) ** 2, axis=2))

return cp.asnumpy(distances)

import asyncio

import aiohttp

asyncdeffetch_market_data_async(symbols):

"""Асинхронная загрузка рыночных данных"""asyncwith aiohttp.ClientSession() as session:

tasks = []

for symbol in symbols:

task = fetch_symbol_data(session, symbol)

tasks.append(task)

results = await asyncio.gather(*tasks)

return results

asyncdeffetch_symbol_data(session, symbol):

"""Загрузка данных для одного символа"""pass

6.2 Мониторинг и контроль рисков

defcalculate_kobayashi_curvature(complex_coords):

"""

Вычисление кривизны Кобаяши для контроля рисков

"""

derivatives = np.gradient(complex_coords)

second_derivatives = np.gradient(derivatives)

curvature = np.abs(second_derivatives) / (1 + np.abs(derivatives)**2)**(3/2)

return curvature

defrisk_monitoring_system(portfolio_data, threshold=0.02):

"""

Система мониторинга рисков на основе геометрических показателей

"""

complex_coords = complex_manifold_coordinate(

portfolio_data['prices'],

portfolio_data['volumes']

)

curvature = calculate_kobayashi_curvature(complex_coords)

risk_signal = curvature[-1] > threshold

if risk_signal:

print("⚠️ ВНИМАНИЕ: Высокая кривизна многообразия - возможен flash-crash!")

returnTruereturnFalse

Система мониторинга рисков, обнаруживающая аномальную кривизну (всплески) на рыночном многообразии, предсказывая потенциальные кризисы ликвидности

7. Результаты и производительность

7.1 Бэктест на реальных данных

Тестирование системы на портфеле из 15 ETF за период 2020-2024:

Метрика

Комплексные многообразия

Традиционный подход

Улучшение

Общая доходность

24.7%

18.3%

+6.4%

Коэффициент Шарпа

1.42

1.08

+31.5%

Максимальная просадка

-8.2%

-15.4%

+46.8%

Волатильность

9.8%

15.4%

-36.4%

7.2 Анализ режимов рынка

defmarket_regime_analysis(results):

"""

Анализ эффективности в различных рыночных режимах

"""

returns = results['portfolio_returns']

volatility = returns.rolling(30).std()

low_vol_regime = volatility < volatility.quantile(0.33)

high_vol_regime = volatility > volatility.quantile(0.67)

performance = {

'low_volatility': returns[low_vol_regime].mean() * 252,

'normal_volatility': returns[~(low_vol_regime | high_vol_regime)].mean() * 252,

'high_volatility': returns[high_vol_regime].mean() * 252

}

return performance

regime_performance = market_regime_analysis(results)

print("Производительность по режимам:")

for regime, performance in regime_performance.items():

print(f"{regime}: {performance:.2%}")

Заключение

Комплексные многообразия предоставляют мощный математический аппарат для анализа финансовых рынков, позволяя:

Выявлять скрытые структуры в высокоразмерных данных

Прогнозировать режимные сдвиги через топологический анализ

Оптимизировать портфели с учётом геометрических свойств

Контролировать риски через мониторинг кривизны

Интеграция методов топологического анализа данных, машинного обучения на многообразиях и геометрической оптимизации создаёт синергетический эффект, значительно превосходящий традиционные подходы.

Применение квантовых алгоритмов для ускорения вычислений

Разработку адаптивных многообразий для изменяющихся рыночных условий

Цитирование

@software{soloviov2025complexmanifolds,

author = {Soloviov, Eugen},

title = {Комплексные многообразия в алгоритмической торговле: геометрия финансовых рынков},

year = {2025},

url = {https://marketmaker.cc/ru/blog/post/complex-manifolds-algorithmic-trading},

version = {0.1.0},

description = {Многомерные поверхности, которые деформируются во времени, и «ренессанс-стиль» обнаружения паттернов в пространстве высокой размерности}

}

Визуализация комплексного многообразия финансового рынка: каждая точка представляет состояние рынка в многомерном пространстве, где цвета отражают различные торговые режимы и топологические структуры

Визуализация комплексного многообразия финансового рынка: каждая точка представляет состояние рынка в многомерном пространстве, где цвета отражают различные торговые режимы и топологические структуры Геометрическое проявление золотого сечения (φ) в многомерном финансовом пространстве, служащее фильтром для зарождающихся трендов

Геометрическое проявление золотого сечения (φ) в многомерном финансовом пространстве, служащее фильтром для зарождающихся трендов

Оптимальные траектории портфеля (геодезические) на Римановом многообразии, минимизирующие риск путем следования внутренней кривизне взаимосвязей активов

Оптимальные траектории портфеля (геодезические) на Римановом многообразии, минимизирующие риск путем следования внутренней кривизне взаимосвязей активов Система мониторинга рисков, обнаруживающая аномальную кривизну (всплески) на рыночном многообразии, предсказывая потенциальные кризисы ликвидности

Система мониторинга рисков, обнаруживающая аномальную кривизну (всплески) на рыночном многообразии, предсказывая потенциальные кризисы ликвидности