Дисклеймер: Информация в этой статье предоставлена исключительно в образовательных и ознакомительных целях и не является финансовым, инвестиционным или торговым советом. Торговля криптовалютами сопряжена с высоким риском убытков.

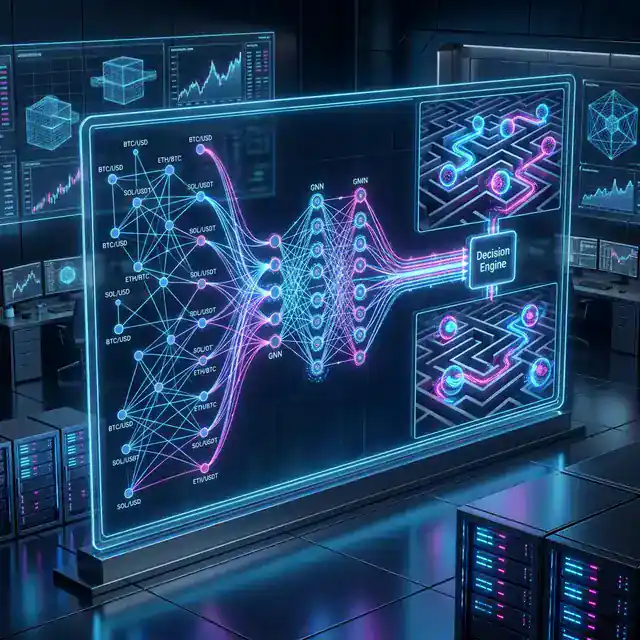

Архитектура ultra-low-latency системы исполнения мультилег-арбитража: от приёма рыночных данных до отправки ордеров за 2-6 мс.

Представьте дирижёра, который управляет оркестром из пяти бирж одновременно. Каждый инструмент играет свою партию, и между первой нотой на скрипке и последним аккордом на контрабасе не должно пройти больше нескольких миллисекунд. Одна фальшивая нота — и арбитражная возможность превращается в убыток: заполненный лег на одной бирже и убежавшая цена на другой.

Это шестая часть серии «Сложные цепочки арбитража между фьючерсами и спотом», и она самая практическая. Мы спустимся на уровень байтов, кэш-линий и атомарных операций. Каждый раздел — рабочий Rust-код, который можно адаптировать для своей системы.

Исследования показывают: арбитражные спреды в крипте живут 200-800 мс. При общем времени исполнения ниже 50 мс hit rate достигает 82%, а выше 150 мс — падает до 31%. Каждая микросекунда на счету.

Оптимизация latency: от ядра ОС до парсинга

io_uring и AF_XDP: обход сетевого стека

io_uring предоставляет асинхронный I/O через shared-memory кольца между user-space и ядром — после инициализации операции не требуют syscall:

use io_uring::IoUring;

structUringReader {

ring: IoUring,

buffers: Vec<Vec<u8>>, // Пре-аллоцированные буферы: один на биржу

}

implUringReader {

fnnew(num_exchanges: usize) -> std::io::Result<Self> {

Ok(Self {

ring: IoUring::new(256)?,

buffers: (0..num_exchanges).map(|_| vec![0u8; 65536]).collect(),

})

}

/// Один syscall — чтение со всех бирж разомfnsubmit_batch(&mutself) -> std::io::Result<usize> {

// Формируем batch read-операций в submission queue// Каждый CQE возвращает exchange_idx через user_dataself.ring.submit()

}

}

AF_XDP — eBPF-программа перенаправляет пакеты прямо в user-space через UMEM-буферы (Single Producer / Single Consumer кольца), давая latency близкую к DPDK без эксклюзивного владения NIC.

Рекомендация для крипто-арбитража: AF_XDP или io_uring. DPDK избыточен — биржи общаются через WebSocket/HTTPS, а не raw-протоколы.

simd-json и zero-copy десериализация

Большинство бирж отдают JSON. simd-json использует SIMD-инструкции процессора для параллельного разбора, давая 2-4x ускорение:

#![feature(portable_simd)]use std::simd::{f64x4, SimdFloat, SimdPartialOrd};

/// Поиск арбитража: 4 пары bid/ask за одну SIMD-инструкциюfnfind_arbitrage(bids: f64x4, asks: f64x4) ->u64 {

letspreads = bids - asks;

letthreshold = f64x4::splat(0.001); // 0.1% минимум

spreads.simd_gt(threshold).to_bitmask()

}

Вертикальные SIMD-операции в 2.7x быстрее горизонтальных — структурируйте данные под поэлементную обработку. На stable Rust используйте крейт packed_simd2.

SIMD обрабатывает 4-8 ценовых пар одной инструкцией, давая пропорциональное ускорение при сканировании арбитражных возможностей.

Lock-free стаканы: без мьютексов

crossbeam-skiplist и ArcSwap

При миллионах обновлений в секунду мьютекс на стакане — главный bottleneck. Concurrent skip list даёт O(log n) поиск без блокировок:

Конвейер через барьеры: стакан обновляется -> стратегия + риск (параллельно) -> логирование. Все потребители видят одно событие без копирования. BusySpin wait strategy для минимальной latency.

structAmihudEstimator {

window_days: usize,

daily_returns: VecDeque<f64>,

daily_volumes: VecDeque<f64>,

}

implAmihudEstimator {

fnilliq(&self) ->f64 {

letn = self.daily_returns.len() asf64;

if n == 0.0 { returnf64::MAX; }

self.daily_returns.iter().zip(self.daily_volumes.iter())

.map(|(r, v)| if *v == 0.0 { 0.0 } else { r.abs() / v })

.sum::<f64>() / n

}

}

Мы используем все три модели совместно: анализ глубины стакана для моментальной оценки (микросекунды), Kyle's lambda на тиковых данных для динамической коррекции (миллисекунды), Amihud — для долгосрочного мониторинга режимов ликвидности.

Три уровня моделирования: мгновенный анализ стакана, Kyle's Lambda на тиковых данных, Amihud ILLIQ на дневных.

Атомарное исполнение мультилег: type-state паттерн

Главный вызов: сделки на разных биржах не могут быть атомарными. Leg risk — заполнился один лег, а другой нет. Система типов Rust позволяет сделать невозможные переходы ошибками компиляции.

Fill-or-Kill (FOK) ордера исключают частичное заполнение, но снижают fill rate. Мы используем FOK для самого рискованного лега, а для остальных — лимитные ордера с допуском.

Ключевой инсайт: для крипто-арбитража сетевой RTT к бирже (2-4 мс) доминирует в латентном бюджете. Оптимизация внутренней обработки ниже ~10 мкс даёт убывающую отдачу. Три главных направления оптимизации:

Co-location — размещение серверов в том же AWS-регионе, что и биржа (ap-northeast-1 для Binance, us-east-1 для Coinbase)

Параллельная отправка всех легов — сокращает общее время исполнения мультилег-арбитража

Устранение джиттера — ноль GC, ноль аллокаций на горячем пути, привязка к ядрам, huge pages для снижения TLB misses

В следующей части серии мы погрузимся в мониторинг и операционное управление продакшен-системой: распределённые трейсы, метрики, алерты и post-mortem анализ исполнений.

@software{soloviov2026complexarbitrageexecutionrust,

author = {Soloviov, Eugen},

title = {Исполнение сложного арбитража на Rust: от наносекунд до атомарных мультилег},

year = {2026},

url = {https://marketmaker.cc/ru/blog/post/complex-arbitrage-execution-rust},

version = {0.1.0},

description = {Как выжать максимум производительности из Rust для исполнения мультилег-арбитража: io_uring, lock-free стаканы, LMAX Disruptor, SIMD, type-state машины и arena-аллокаторы.}

}

Архитектура ultra-low-latency системы исполнения мультилег-арбитража: от приёма рыночных данных до отправки ордеров за 2-6 мс.

Архитектура ultra-low-latency системы исполнения мультилег-арбитража: от приёма рыночных данных до отправки ордеров за 2-6 мс. SIMD обрабатывает 4-8 ценовых пар одной инструкцией, давая пропорциональное ускорение при сканировании арбитражных возможностей.

SIMD обрабатывает 4-8 ценовых пар одной инструкцией, давая пропорциональное ускорение при сканировании арбитражных возможностей. Конвейер LMAX Disruptor: один кольцевой буфер, несколько потребителей через барьеры. Ноль аллокаций, ноль false sharing.

Конвейер LMAX Disruptor: один кольцевой буфер, несколько потребителей через барьеры. Ноль аллокаций, ноль false sharing. Три уровня моделирования: мгновенный анализ стакана, Kyle's Lambda на тиковых данных, Amihud ILLIQ на дневных.

Три уровня моделирования: мгновенный анализ стакана, Kyle's Lambda на тиковых данных, Amihud ILLIQ на дневных. Трёхуровневая защита: от 5-минутной паузы при локальном всплеске до полной остановки при глобальном крахе.

Трёхуровневая защита: от 5-минутной паузы при локальном всплеске до полной остановки при глобальном крахе. Flamegraph торговой системы: широкие плато показывают, где тратится время.

Flamegraph торговой системы: широкие плато показывают, где тратится время.