Формула Блэка-Шоулза: Математика опционов и Святой Грааль трейдинга

Как одно дифференциальное уравнение навсегда изменило финансовые рынки и почему оно до сих пор управляет триллионами долларов.

Введение: От физики к богатству

До 1973 года торговля опционами напоминала Дикий Запад. Никто точно не знал, сколько должен стоить опцион. Трейдеры полагались на интуицию, эмпирические правила и удачу.

Всё изменилось, когда Фишер Блэк, Майрон Шоулз и Роберт Мертон опубликовали свою новаторскую статью. Они взяли уравнение теплопроводности из физики (которое описывает, как тепло распространяется в материале) и применили его к финансовым рынкам. За это открытие Шоулз и Мертон получили Нобелевскую премию по экономике в 1997 году (Блэк, к сожалению, не дожил до этого момента).

Их формула дала рынку универсальный язык для оценки деривативов. Но что именно она описывает?

Базовые концепции: Пункты назначения опционов

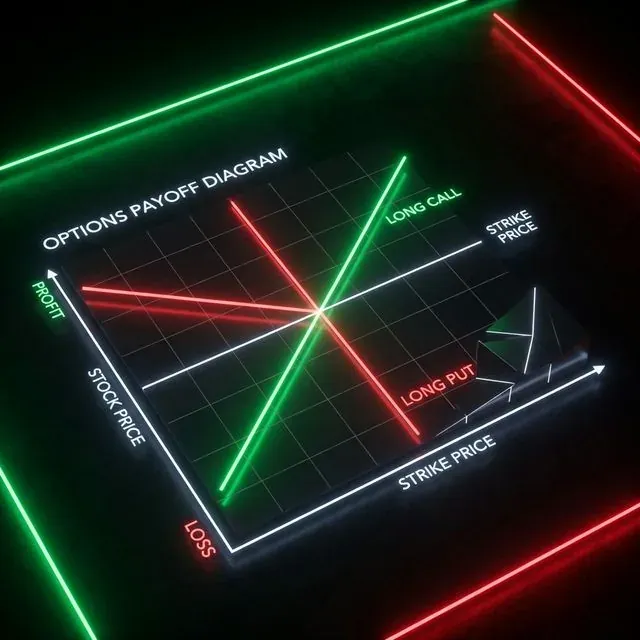

Прежде чем углубляться в математику, давайте вспомним базовые профили риска опционов (те самые графики с зеленой и красной линиями).

Опцион — это контракт, дающий право (но не обязательство) купить или продать актив по заранее оговоренной цене (страйку) в будущем.

Профили риска направленных стратегий (Long Call и Long Put).

Профили риска направленных стратегий (Long Call и Long Put).

Существует четыре основные позиции в опционах:

- Long Call (Покупка Колл): Вы покупаете право купить актив. Ваша прибыль теоретически не ограничена, если цена базового актива (S) растет. Ваш максимальный убыток — это премия (цена), уплаченная за опцион.

- Long Put (Покупка Пут): Вы покупаете право продать актив. Вы зарабатываете, когда рынок падает. Идеально для хеджирования портфеля.

- Short Call (Продажа Колл): Вы продаете право купить. Вы получаете премию сразу, но берете на себя неограниченный риск, если цена актива улетит "на луну" (вспомните шорт-сквиз GameStop).

- Short Put (Продажа Пут): Вы продаете право продать. Вы получаете премию и обязуетесь выкупить актив, если он упадет. Часто используется Уорреном Баффетом для покупки акций со скидкой.

Точка безубыточности (Breakeven) рассчитывается как Цена Страйка (X) ± Премия Опциона.

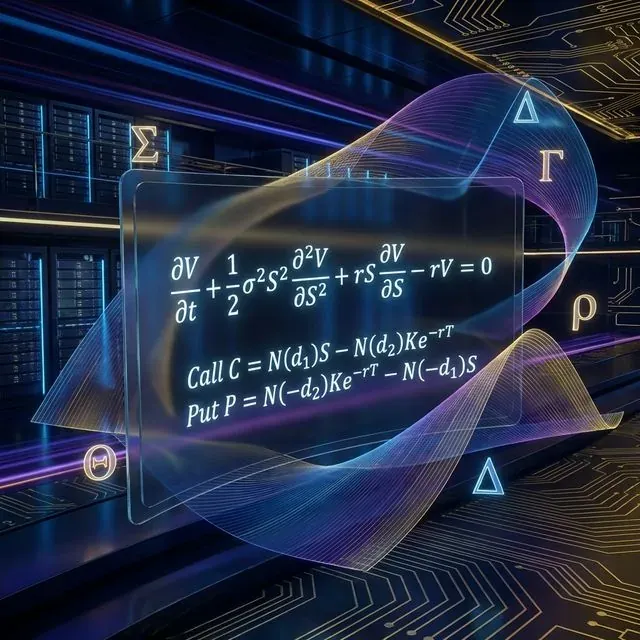

Таинственное Уравнение: Анатомия PDE Блэка-Шоулза

Та формула, которую вы часто видите на досках в фильмах про Уолл-стрит — это дифференциальное уравнение в частных производных (PDE):

Математическая структура модели Блэка-Шоулза и расчетные формулы для Call и Put.

Математическая структура модели Блэка-Шоулза и расчетные формулы для Call и Put.

Давайте разберем её на части (обещаем, это не так страшно, как кажется):

- : Цена опциона (то, что мы пытаемся найти).

- : Время (Time). показывает, как распадается временная стоимость опциона (Тета).

- : Цена базового актива (Stock/Spot).

- (Сигма): Волатильность базового актива. Чем она выше, тем дороже опцион.

- : Безрисковая процентная ставка.

Уравнение по сути гласит: доходность застрахованного (безрискового) портфеля, состоящего из опционов и базового актива, должна быть равна доходности безрискового банковского депозита (). Это называется принципом отсутствия арбитража.

Практическое применение: Расчет стоимости на Python

Аналитическое решение этого уравнения дает нам знаменитые формулы Блэка-Шоулза для цен Call и Put:

Где:

Давайте напишем это на Python. Код, который превращает сложную математику в готовую цену:

import numpy as np

from scipy.stats import norm

import math

def black_scholes(S, X, T, r, sigma, option_type="call"):

"""

Расчет цены опциона по модели Блэка-Шоулза.

S: Текущая цена базового актива

X: Цена исполнения (Страйк)

T: Время до экспирации (в годах)

r: Безрисковая процентная ставка

sigma: Волатильность базового актива

option_type: "call" или "put"

"""

if T <= 0:

if option_type == "call":

return max(0.0, S - X)

else:

return max(0.0, X - S)

d1 = (math.log(S / X) + (r + 0.5 * sigma**2) * T) / (sigma * math.sqrt(T))

d2 = d1 - sigma * math.sqrt(T)

if option_type == "call":

price = S * norm.cdf(d1) - X * math.exp(-r * T) * norm.cdf(d2)

elif option_type == "put":

price = X * math.exp(-r * T) * norm.cdf(-d2) - S * norm.cdf(-d1)

else:

raise ValueError("option_type должен быть 'call' или 'put'")

return price

current_price = 100.0 # Биткоин по $100k (почему бы и нет?)

strike_price = 100.0 # Страйк "на деньгах" (ATM)

time_to_expiry = 30/365 # 30 дней до экспирации

risk_free_rate = 0.05 # 5% годовых

volatility = 0.50 # 50% волатильность (типично для крипты)

call_price = black_scholes(current_price, strike_price, time_to_expiry, risk_free_rate, volatility, "call")

put_price = black_scholes(current_price, strike_price, time_to_expiry, risk_free_rate, volatility, "put")

print(f"Теоретическая цена Call опциона: ${call_price:.2f}")

print(f"Теоретическая цена Put опциона: ${put_price:.2f}")

Повелители Опционов: Знакомьтесь, "Греки"

Модель Блэка-Шоулза подарила нам не только цену, но и инструменты управления риском, известные как "Греки" (The Greeks). Это производные (градиенты) цены опциона по различным параметрам:

- Delta (): Насколько изменится цена опциона при изменении цены базового актива на $1. (Первая производная по S). Дельта — это ваш направленный риск.

- Gamma (): Насколько изменится Дельта при изменении цены актива на \frac{\partial^2 V}{\partial S^2}$ из уравнения). Гамма — это риск вашей Дельты.

- Theta (): Насколько подешевеет опцион за один день. (Изменение по времени ). Враг покупателя опционов и друг продавца.

- Vega (): Насколько изменится цена при скачке волатильности на 1%. (Спойлер: Вега — это не греческая буква, но так исторически сложилось).

- Rho (): Чувствительность к изменению процентной ставки. Редко волнует крипто-трейдеров, так как крипта движется слишком быстро.

Алгоритмические маркет-мейкеры (например, на биржах вроде Deribit или опционных DEX) постоянно торгуют базовым активом, чтобы поддерживать свою позицию "Дельта-нейтральной" (). Они зарабатывают на спреде и расхождении между подразумеваемой (Implied) и исторической волатильностью.

Жесткая реальность: Ограничения модели

Блэк-Шоулз — гениальная формула, но она имеет фатальные изъяны в реальном мире, особенно в крипте:

- Постоянная волатильность: Формула предполагает, что волатильность одинакова для всех страйков. В реальности существует "Улыбка волатильности" (Volatility Smile) — опционы "вне денег" стоят дороже, чем предсказывает модель, так как трейдеры переплачивают за страховку от "черных лебедей".

- Логнормальное распределение: Модель считает, что цены распределены логнормально, а экстремальные движения невозможны. В крипте экстремальные движения (Fat tails) — это регулярный вторник.

- Непрерывная торговля: Формула исходит из того, что вы можете хеджироваться непрерывно без комиссий. Реальные комиссии и проскальзывания быстро съедят вашу прибыль.

Заключение

Формула Блэка-Шоулза — это Розеттский камень квантовых финансов. Даже зная о её недостатках, весь финансовый мир по-прежнему котирует опционы в единицах волатильности Блэка-Шоулза.

Понимание этой формулы и её "Греков" — это шаг от обычного трейдера к квантовому исследователю. В следующий раз, когда вы решите купить опцион, вспомните: вы торгуете не просто направлением цены, вы торгуете волатильностью и временем.

Дополнительное чтение

- Статья Модель Блэка — Шоулза на Википедии

- Опционы: полное руководство на Investopedia

- Деривативы и управление рисками

Репозиторий кода

- GitHub Репозиторий: suenot/options-pricing — полный исходный код калькулятора и примеров из статьи.

Удачного хеджирования! 📈

MarketMaker.cc Team

Количественные исследования и стратегии

Читайте также

Как ловить падения после пампа шиткойнов: системный подход

Скрытые марковские модели в трейдинге: как адаптировать стратегию к режиму рынка