Дисклеймер: Информация в этой статье предоставлена исключительно в образовательных и ознакомительных целях и не является финансовым, инвестиционным или торговым советом. Торговля криптовалютами сопряжена с высоким риском убытков.

Подпишитесь на нашу рассылку, чтобы получать эксклюзивную аналитику по AI-трейдингу и обновления платформы.

Представьте себе: вы бросаете шарик в воронку. Куда бы вы его ни бросили, он всегда скатывается к центру. Этот центр и есть аттрактор — точка притяжения для всех возможных траекторий движения. А теперь представьте, что финансовые рынки работают по похожему принципу, только вместо шариков у нас цены активов, а вместо воронки — сложные математические закономерности. Добро пожаловать в мир аттракторов в алгоритмическом трейдинге!

Что такое аттрактор и зачем он трейдеру

Аттрактор — это компактное подмножество фазового пространства динамической системы, все траектории из некоторой окрестности которого стремятся к нему при времени, стремящемся к бесконечности[1][7]. Звучит страшно? На самом деле всё просто: это точка или область, к которой система "притягивается" как магнитом[8][16].

В реальном мире аттракторы встречаются повсюду. Маятник с трением рано или поздно остановится в нижней точке — это его аттрактор[1][7]. Вода в ванне всегда стекает в сливное отверстие, какие бы завихрения ни создавались на поверхности. Даже человеческое поведение имеет свои аттракторы — привычки, к которым мы возвращаемся снова и снова.

На финансовых рынках аттракторы проявляются как определённые цены или повторяющиеся узоры, к которым рынок возвращается снова и снова[8][16]. Например, равновесная цена действует как аттрактор, притягивая текущую цену к себе[10]. Это объясняет, почему цены акций не улетают в бесконечность, а колеблются вокруг определённых уровней.

Теоретические основы: от простого к сложному

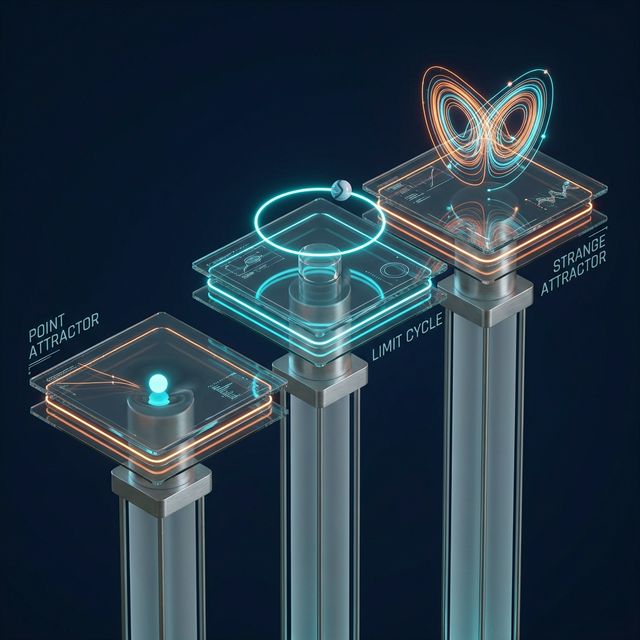

Концептуальная диаграмма, показывающая точечные аттракторы, предельные циклы и странные аттракторы в динамической системе

Аттракторы бывают разными. Самый простой — точечный аттрактор. Это классический пример с маятником: система со временем приходит к состоянию покоя в одной точке[1][3]. В трейдинге такой аттрактор может соответствовать справедливой цене актива, рассчитанной по фундаментальным показателям.

Более интересный случай — предельный цикл. Система не останавливается в одной точке, а циклически движется по замкнутой траектории[3]. На рынках это может соответствовать сезонным колебаниям цен или техническим уровням поддержки и сопротивления.

Но самое захватывающее — это странные аттракторы. Они выглядят сложно и могут показать скрытый порядок в случайном поведении рынка[8][16]. Структура странного аттрактора фрактальна, траектории непериодичны, но при этом остаются в ограниченной области пространства[7]. Классический пример — аттрактор Лоренца, который описывает хаотическое поведение в детерминированных системах[1][17].

Эдвард Лоренц, заложивший основы теории хаоса, обнаружил, что малейшие изменения начальных условий приводят к кардинально разным результатам — знаменитый "эффект бабочки"[17]. На финансовых рынках это означает, что незначительные события могут спровоцировать непредсказуемые ценовые скачки[17].

Визуализация «эффекта бабочки»: как незначительные локальные колебания могут вызвать масштабные глобальные рыночные движения

Аттракторы в финансовых рынках

В контексте финансовых рынков аттракторы проявляются на разных временных масштабах и в различных формах. На высокочастотном уровне они мотивированы арбитражными аргументами — закон единой цены подразумевает, что идентичные активы должны продаваться по одинаковой цене, чтобы избежать арбитражных возможностей[15]. Это создаёт аттракторы между ценами одного и того же актива, торгующегося на разных рынках.

На более низких частотах аттракторы связаны с экономическими теориями, которые подразумевают равновесные отношения между переменными временных рядов[15]. Модель постоянного дохода подразумевает коинтеграцию между потреблением и доходом, модели денежного спроса — коинтеграцию между деньгами, доходом, ценами и процентными ставками[15].

Особенно интересно поведение рынков в период кризисов. Как отмечает один из трейдеров, "цена всегда идет к равновесному состоянию, а их очень много"[10]. Равновесным состоянием можно назвать цену, на которой рыночных заявок становится меньше или равно лимитным[10]. Получается, что равновесная цена притягивает текущую цену к себе, действует как аттрактор[10].

Коинтеграция как практическое проявление аттракторов

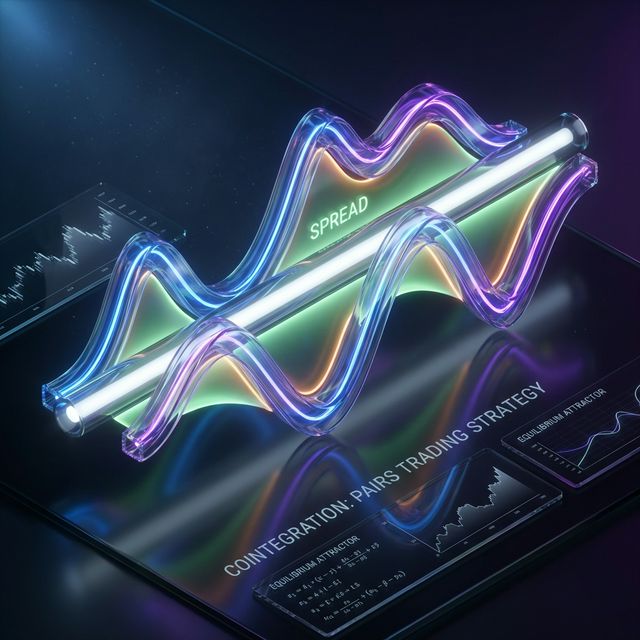

Здесь мы подходим к ключевой связи между аттракторами и коинтеграцией. Коинтеграция описывает долгосрочную взаимосвязь между двумя или более ценами активов[6]. Когда два актива коинтегрированы, они имеют общие стохастические тренды, и их цены движутся вместе[6].

Цены коинтегрированных активов связаны из-за стационарности спреда[6]. Это означает, что спред между ценами не имеет тенденции к неограниченному росту или падению, а колеблется вокруг некоторого среднего значения. По сути, это средние значение и является аттрактором для спреда.

Коинтеграция в парном трейдинге: цены двух связанных активов, вращающиеся вокруг общей долгосрочной траектории равновесия (аттрактора)

Рассмотрим практический пример. Возьмём пару коинтегрированных акций A и B. Спред между ними рассчитывается как разность цен: Spread = P_A - γ*P_B, где γ — коэффициент коинтеграции[4][20]. Этот спред стремится к стационарности, то есть имеет постоянное среднее значение и ограниченную дисперсию[4][20].

Когда спред отклоняется от своего среднего значения (аттрактора), возникает торговая возможность. Если спред слишком велик, мы можем продать актив A и купить актив B, ожидая, что спред вернётся к среднему. И наоборот — если спред слишком мал или отрицателен, делаем обратную операцию[4][9].

Применение в алгоритмическом трейдинге

Современная алгоритмическая торговля активно использует концепцию аттракторов для создания торговых стратегий[2]. Алгоритмы могут отслеживать рыночные данные, выявлять закономерности и исполнять ордера гораздо эффективнее, чем это мог бы сделать любой человек[2].

Компания Algoter, специализирующаяся на количественной торговле, в своём флагманском продукте Goldseek сочетает машинное обучение, анализ данных в реальном времени и глубокое понимание рынка для разработки стратегий, которые адаптируются к меняющейся динамике рынка[2]. Вместо того чтобы реагировать на рынок, системы нацелены на его предвидение, помогая инвесторам опережать волатильность и возможности[2].

С развитием искусственного интеллекта и обучения с подкреплением следующее поколение торговых систем способно учиться на прошлых данных, корректировать стратегии на лету и даже распознавать новые рыночные режимы ещё до того, как они полностью сформируются[2].

Парный трейдинг (pairs trading) — одна из самых популярных стратегий, основанных на концепции аттракторов[9][14]. Это рыночно-нейтральная торговая стратегия, позволяющая трейдерам получать прибыль практически при любых рыночных условиях: восходящем тренде, нисходящем тренде или боковом движении[14].

Стратегия отслеживает производительность двух исторически коррелированных ценных бумаг. Когда корреляция между двумя ценными бумагами временно ослабевает — одна акция растёт, а другая падает — парная торговля заключается в продаже превосходящей акции и покупке отстающей, делая ставку на то, что "спред" между ними в конечном итоге сойдётся[14].

Практические торговые стратегии

Рассмотрим конкретную реализацию стратегии на основе аттракторов. Для примера возьмём пару акций с тикерами (VSYDP, NKHP), которые демонстрируют коинтеграцию[4].

Этап 1: Определение параметров

Первую половину наблюдений используем для определения параметров торговой стратегии. Вычисляем коэффициент коинтеграции γ и определяем средний уровень спреда (наш аттрактор)[4].

Этап 2: Создание торговых сигналов

Устанавливаем пороги отклонения от аттрактора. Обычно используются стандартные отклонения спреда. Когда спред отклоняется от среднего на 2 стандартных отклонения в любую сторону, генерируется торговый сигнал[4].

Этап 3: Исполнение сделок

Если спред ниже нижнего порога, покупаем акцию A и продаём акцию B в соотношении 1:γ. Когда спред возвращается к среднему (аттрактору), закрываем позицию[4].

Этап 4: Управление рисками

Устанавливаем стоп-лосс на случай, если спред начнёт трендовать вместо возврата к среднему. Это может происходить при структурных изменениях в отношениях между активами[14].

Для автоматизации таких стратегий используются специализированные системы. Например, робот TradeHelp предлагает функцию "Скоринг с коинтеграцией", которая рассчитывает коинтеграцию по тесту Йохансена для арбитражных корзин, состоящих из двух и более ценных бумаг[18].

Продвинутые методы и многомерные аттракторы

Многомерная система (тест Йохансена): корзина активов, одновременно тяготеющая к общему сложному аттрактору

Современный подход не ограничивается парным трейдингом. Тест Йохансена позволяет работать с многомерными системами, где несколько активов одновременно стремятся к общему аттрактору[18]. Это существенно снижает риски арбитража и повышает стабильность стратегий[18].

При расчёте коэффициентов коинтеграции (весов ценных бумаг в корзине) учитывается не только объём денег на бумагу, но и её волатильность[18]. Базис арбитража корзин не имеет ярко выраженного тренда, что повышает вероятность возврата базиса к средней линии и получения прибыли[18].

Также важно понимать различие между высокочастотной и низкочастотной коинтеграцией. Высокочастотная коинтеграция мотивирована арбитражными аргументами и обычно связана с техническими факторами торговли[15]. Низкочастотная коинтеграция основана на долгосрочных экономических взаимосвязях и может сохраняться годами[15].

Ограничения и риски стратегий на основе аттракторов

Несмотря на привлекательность концепции аттракторов, торговля на их основе не лишена рисков. Основная сложность возникает, когда цены двух ценных бумаг начинают расходиться — спред начинает трендовать вместо возврата к первоначальному среднему[14].

Дрейф — один из главных рисков. Когда средние значения изменяются, это иногда называют "дрейфом"[14]. Аттрактор может сместиться в новое положение, и старая торговая модель перестанет работать. Для борьбы с этим требуются строгие правила управления рисками, которые заставляют трейдера выйти из убыточной сделки, как только первоначальная установка — ставка на возврат к среднему — оказывается недействительной[14].

Модельные риски также существенны. В рыночно-нейтральных стратегиях предполагается, что модель CAPM действительна и что бета является правильной оценкой систематического риска — если это не так, ваша хеджирующая позиция может не защитить должным образом при сдвиге рынков[14].

Эффект бабочки в финансовых системах означает, что даже самые маленькие изменения на старте могут привести к большим и неожиданным последствиям[8][17]. Малейшие изменения входных данных или в модели могут сильно изменить прогнозы, что делает долгосрочное прогнозирование сложным[8].

Технические аспекты реализации

Для практической реализации стратегий на основе аттракторов требуется серьёзная техническая подготовка. Современные системы используют языки программирования R или Python для статистических расчётов[18]. Алгоритмы должны работать в режиме реального времени, обрабатывая большие объёмы рыночных данных.

Ключевые технические компоненты включают:

Система сбора данных — для получения котировок в реальном времени и исторических данных для бэктестинга.

Модуль статистического анализа — для расчёта коинтеграции, определения аттракторов и генерации торговых сигналов.

Система управления рисками — для контроля размера позиций, установки стоп-лоссов и мониторинга общего риска портфеля.

Модуль исполнения ордеров — для автоматического размещения и управления торговыми заявками.

Также критически важна низкая задержка (латентность) исполнения. В высокочастотной торговле преимущество в скорости реакции позволяет трейдерам воспользоваться более узкими спредами[14].

Заключение: будущее аттракторов в трейдинге

Концепция аттракторов в алгоритмическом трейдинге представляет собой мощный инструмент для понимания и предсказания рыночного поведения. Коинтеграция — это практическое воплощение аттракторов на финансовых рынках, где спреды между связанными активами стремятся к равновесным значениям.

Современные технологии машинного обучения и искусственного интеллекта открывают новые возможности для выявления скрытых аттракторов в рыночных данных[2]. Системы становятся способными не только следовать заранее запрограммированным правилам, но и постоянно совершенствоваться в ответ на обратную связь с рынком[2].

Однако важно помнить, что финансовые рынки — это сложные адаптивные системы, где поведение участников постоянно эволюционирует. Аттракторы могут смещаться, исчезать или появляться в новых местах. Успешная торговля на основе аттракторов требует не только понимания математических принципов, но и постоянной адаптации к изменяющимся рыночным условиям.

В конечном счёте, аттракторы в алготрейдинге — это не магическая формула для гарантированной прибыли, а инструмент для лучшего понимания рыночной динамики. Как и любой инструмент, он требует умелого применения, постоянного совершенствования и здорового скептицизма к собственным моделям.

Цитирование

@article{soloviov2025attractorsalgotrading,

author = {Soloviov, Eugen},

title = {Аттракторы в алготрейдинге: когда математика встречается с рынком},

year = {2025},

url = {https://marketmaker.cc/ru/blog/post/attractors-algotrading},

version = {0.1.0},

description = {Как концепция аттракторов и коинтеграции помогает строить рыночно-нейтральные стратегии и понимать рыночную динамику.}

}

Концептуальная диаграмма, показывающая точечные аттракторы, предельные циклы и странные аттракторы в динамической системе

Концептуальная диаграмма, показывающая точечные аттракторы, предельные циклы и странные аттракторы в динамической системе Визуализация «эффекта бабочки»: как незначительные локальные колебания могут вызвать масштабные глобальные рыночные движения

Визуализация «эффекта бабочки»: как незначительные локальные колебания могут вызвать масштабные глобальные рыночные движения Коинтеграция в парном трейдинге: цены двух связанных активов, вращающиеся вокруг общей долгосрочной траектории равновесия (аттрактора)

Коинтеграция в парном трейдинге: цены двух связанных активов, вращающиеся вокруг общей долгосрочной траектории равновесия (аттрактора) Многомерная система (тест Йохансена): корзина активов, одновременно тяготеющая к общему сложному аттрактору

Многомерная система (тест Йохансена): корзина активов, одновременно тяготеющая к общему сложному аттрактору