March 17, 2026

ордербук

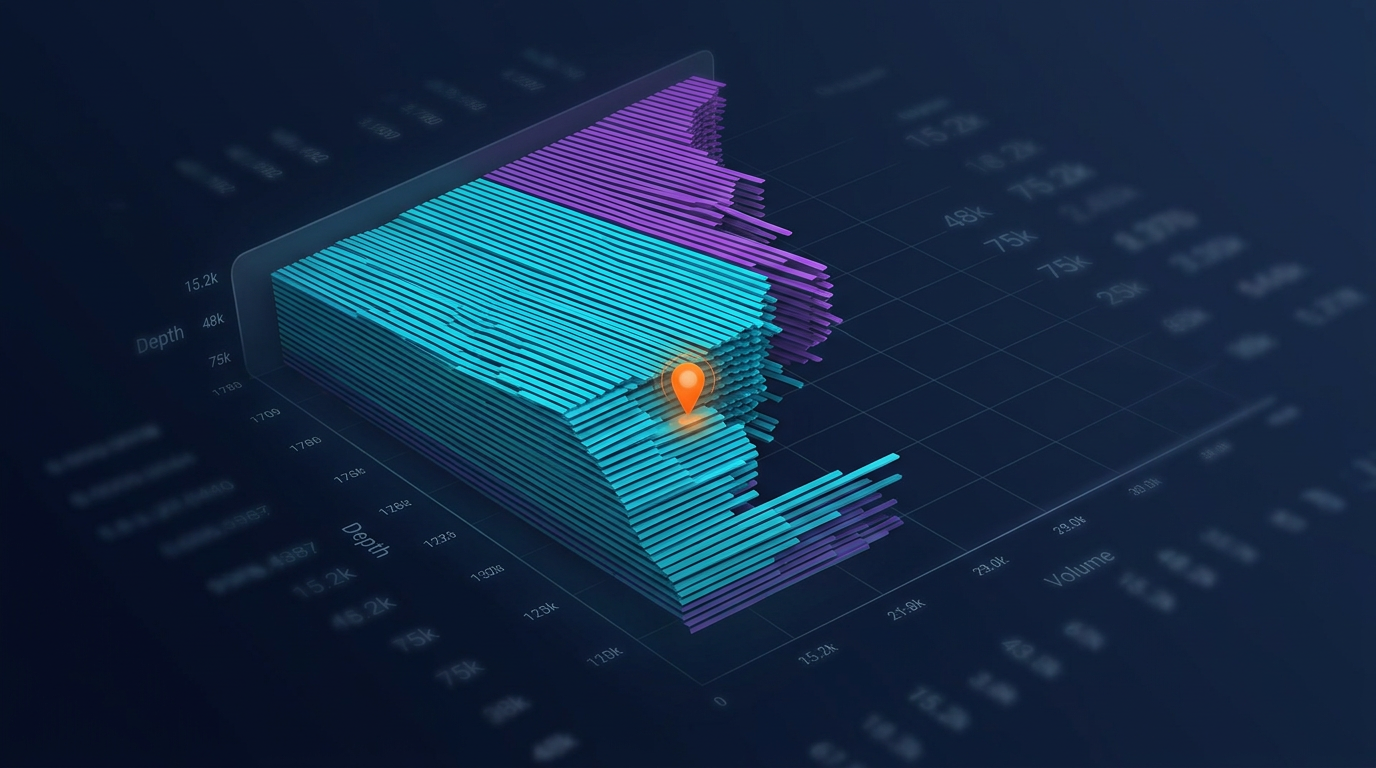

Очередь внутри стенки: анализ позиции ордера в плотности ордербука

Как понимание своего места в очереди на ценовом уровне превращает скальпинг из гадания в инженерную задачу

#ордербук#queue position#скальпинг

Читать статьюГлубокое погружение в AI-трейдинг, анализ рынка и будущее DeFi.

Как понимание своего места в очереди на ценовом уровне превращает скальпинг из гадания в инженерную задачу

Почему raw PnL за год — плохая метрика для сравнения стратегий с разным trading time. Как считать эффективную доходность, зачем нужен fill_efficiency, и почему стратегия с 27% PnL может быть лучше стратегии с 300%.

Каждый алгоритм оставляет уникальный отпечаток. Научитесь его читать — и вы будете знать, кто стоит по другую сторону сделки.

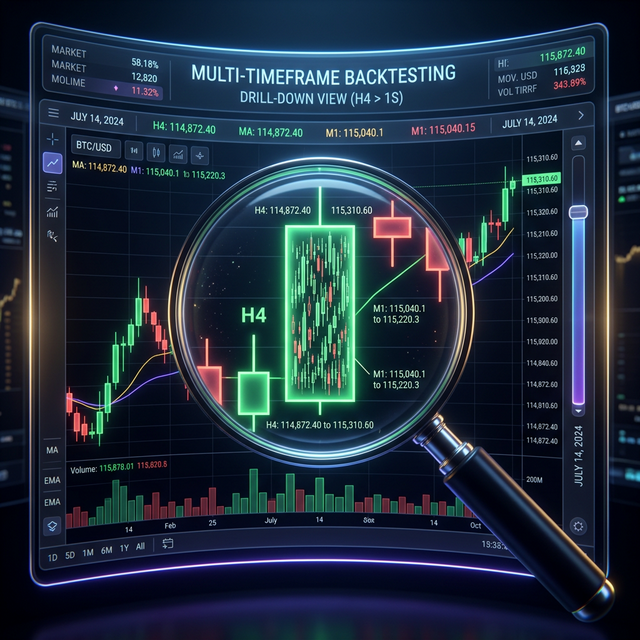

Как адаптивная гранулярность данных ускоряет бэктесты и экономит хранилище: drill-down от 1m к 1s, 100ms и сырым сделкам только там, где цена двигалась значительно или объём аномально вырос.

Как предвычислить таймфреймы и индикаторы из минутных свечей, сохранить в parquet и использовать при массовом тестировании стратегий без повторных пересчётов.

Почему single train/test split не защищает от overfitting, как walk-forward optimization системно проверяет робастность параметров, и почему стратегия с +3342% PnL@ML на 21 параметре — бомба замедленного действия без WFO.

Почему 10 крипто-пар не дают 10-кратную диверсификацию, как рассчитать effective_N через correlation_factor, и сколько пар действительно нужно мониторить для 80-90% утилизации слотов оркестратора.