Almgren-Chriss بلا تهويل: التنفيذ الأمثل الذي يمكنك تطبيقه في فترة بعد الظهر

ورقة Almgren وChriss (2001)، "Optimal execution of portfolio transactions" (Journal of Risk 3(2)، 5–39)، هي على الأرجح الورقة الأكثر استشهادًا في أبحاث التنفيذ، وواحدة من الأقل تطبيقًا بشكل صحيح. معظم أكواد "Almgren-Chriss" المتداولة هي في جوهرها جدولة TWAP مغلفة بكتلة تعليقات. ومعظم المقالات التي تتناولها تتخطى الاشتقاق، وتشير بشكل عابر إلى دالة sinh، ولا تلمس أبدًا الجزء الذي يهم فعليًا في الإنتاج: من أين تأتي المعاملات.

هذا المقال يقدم الصورة الكاملة: افتراضات النموذج، معروضة بصراحة؛ المسار المغلق الصيغة، مُشتقًا لا مُجرد تأكيد؛ الحد الفعال وكيفية اختيار معامل تجنب المخاطرة؛ ومعايرة المدخلات الثلاثة — الأثر المؤقت ، الأثر الدائم ، والتقلب — من بيانات دفتر الأوامر والصفقات في Binance، مع كود Python عملي ونقاش صريح لأسباب تشتت نتائج المعايرة. هذا هو العمود الفقري الفكري لكل ما عداه في مجال التنفيذ: TWAP وVWAP وPOV هي حالات خاصة أو أقارب استدلالية (انظر TWAP وVWAP وPOV: خوارزميات التنفيذ التي يستخدمها الجميع)، ومناهج التعلم الآلي الحديثة — جداول التعلم المعزز ونماذج الأثر العصبية — هي محاولات لتخفيف بالضبط الافتراضات التي نحن على وشك كتابتها.

الإعداد: ما الذي يفترضه النموذج فعليًا

أنت تملك وحدة من أصل ما (لنقل 100 BTC) ويجب عليك تصفيتها بالكامل بحلول الزمن . قسّم إلى فترة طول كل منها . متغير القرار لديك هو مسار الحيازات ، مع صفقات تُنفَّذ في الفترة .

ثلاثة افتراضات تحمل النموذج بأكمله:

1. مسار عشوائي حسابي (Arithmetic random walk). السعر غير المتأثر يتبع

حيث متغيرات عشوائية طبيعية قياسية مستقلة ومتطابقة التوزيع، و هو التقلب المطلق (دولارات لكل جذر زمن، وليس نسبة مئوية). حسابي وليس هندسيًا: على مدى بضع ساعات يكون الفرق ضئيلًا، والمسار الحسابي يبقي الجبر خطيًا-تربيعيًا. لا انجراف (drift): يناقش Almgren وChriss حد الانجراف، لكن بالنسبة لتصفية داخل اليوم يكون تقدير الألفا الخاص بك على مدى 4 ساعات ضجيجًا في الغالب، وتعيينه صفرًا هو الافتراض الصادق الافتراضي.

2. أثر دائم خطي. : التداول بمعدل يزيح السعر بشكل دائم وتناسبي، ولا يتلاشى هذا الإزاحة أبدًا. كل وحدة تبيعها تدفع سعر المنتصف للأسفل بمقدار إلى الأبد. يبدو هذا فجًا، لكن هناك سببًا عميقًا للإبقاء عليه خطيًا: أثبت Huberman وStanzl (2004) أن الأثر الدائم غير الخطي في حجم الصفقة يسمح باستراتيجيات ذهاب وإياب (round-trip) ذات ربح متوقع موجب — أي تلاعب بالأسعار. الأثر الدائم الخطي ليس تبسيطًا للراحة؛ إنه الخيار الوحيد الخالي من المراجحة في هذه الفئة من النماذج.

3. أثر مؤقت خطي. السعر الذي تحصل عليه فعليًا في الفترة هو

يمثل نصف فارق العرض والطلب (bid-ask spread) بالإضافة إلى الرسوم؛ و هو ميل التكلفة الهامشية لطلب السيولة بمعدل . يؤثر الأثر المؤقت فقط على تنفيذك الخاص ويتلاشى فورًا — يُعاد ملء الدفتر بالكامل قبل أمرك الفرعي التالي. كل كلمة من الكلمات الثلاث "خطي" و"فورًا" و"بالكامل" غير صحيحة في الأسواق الحقيقية، والقسم الأخير من المقال يتناول مدى هذا الخطأ. لكن أولًا، لنرَ المقابل مقابل قبول هذه الافتراضات.

تكلفة وتباين المسار

اجمع التنفيذات، اطرحها من العلامة الابتدائية ، فتحصل على انزلاق التنفيذ (implementation shortfall). توقعه وتباينه على الضجيج هما:

مع (تصحيح تقطيع (discretization) يتلاشى عندما ).

ملاحظتان تفوتان على معظم التطبيقات:

- التكلفة الدائمة لا تعتمد على المسار. مع أثر دائم خطي لا يتلاشى، تدفع نفس الرسم الدائم بغض النظر عن كيفية جدولتك. التحسين هو بالكامل صراع بين حد التكلفة المؤقتة (الذي يريد تداولًا بطيئًا ومتساويًا — يتم تصغيره بواسطة ، أي TWAP) وحد التباين (الذي يريد التخلص من مخزونك بالأمس — يتم تصغيره بالتصفية الفورية).

- حد التباين مرجّح بالمخزون، لا بالتداول. المخاطرة تتراكم على ما لا تزال تحمله، ، وليس على ما تتداوله. لهذا السبب تدفع الإلحاحية الجدول نحو البداية.

الصيغة المغلقة: sinh وcosh ومعامل الإلحاحية

يقوم Almgren-Chriss بتصغير دالة الهدف ذات المتوسط والتباين

حيث هو تجنب المخاطرة بوحدات 1/دولار. عيّن للنقاط الداخلية. حد التكلفة المؤقتة يساهم بفروق ثانية لـ ، وحد التباين يساهم بـ نفسها، فتحصل على معادلة فرق خطية من الرتبة الثانية:

هذه هي النظيرة المتقطعة لـ ، ومع شرطي الحدود ، يكون الحل زائديًا (hyperbolic):

حيث حل لـ ، والتي عند صغيرة تصبح ببساطة .

كل شيء عن الاستراتيجية مضغوط في رقم واحد:

هو الإلحاحية (urgency). مقلوبه هو الزمن المميز للصفقة: المقياس الزمني الذي يستحق فيه تحمل مخاطرة المخزون مقابل توفير تكلفة الأثر. لاحظ ما لا تعتمد عليه : حجم الأمر والموعد النهائي . سواء كان المقياس الزمني الجوهري لصفقتك 20 دقيقة أو 6 ساعات، فهذا يُحدَّد فقط بتجنب المخاطرة والتقلب والسيولة. إذا كان ، فموعدك النهائي غير ذي صلة — يقوم النموذج بالتصفية وفق جدوله الخاص وذيل الأفق غير مستخدم. إذا كان ، فالموعد النهائي هو القيد الفعّال وأنت فعليًا تنفّذ TWAP.

الحد المحايد للمخاطرة هو TWAP — هذا هو سبب وجود TWAP

خذ ، فيكون . عندها و

يتحول المسار الأمثل إلى الخط المستقيم: كميات متساوية في فترات زمنية متساوية. TWAP ليس أسلوبًا استدلاليًا يصادف أنه يعمل؛ إنه الحل الأمثل الدقيق لنموذج Almgren-Chriss لمتداول محايد للمخاطرة مع أثر خطي. في كل مرة يُشغّل فيها أحدهم TWAP، فهو ضمنيًا يؤكد : "لا يهمني تباين انزلاقي، بل متوسطه فقط." هذا موقف يمكن الدفاع عنه بالنسبة للأوامر الصغيرة والآفاق القصيرة. لكنه موقف غريب لتصفية 5% من الحجم اليومي على مدى 8 ساعات في أصل يتحرك بتقلب يومي 4%، وهو بالضبط السياق الذي يشغّله الناس فيه على أي حال. الحد المعاكس يعطي لكل : تخلص من كل شيء في الفترة الأولى، وادفع أيًا كانت التكلفة. بين هذين الطرفين، يتدرج : لا يكاد يُميَّز عن TWAP، بينما يكون محمَّلًا بشدة نحو البداية.

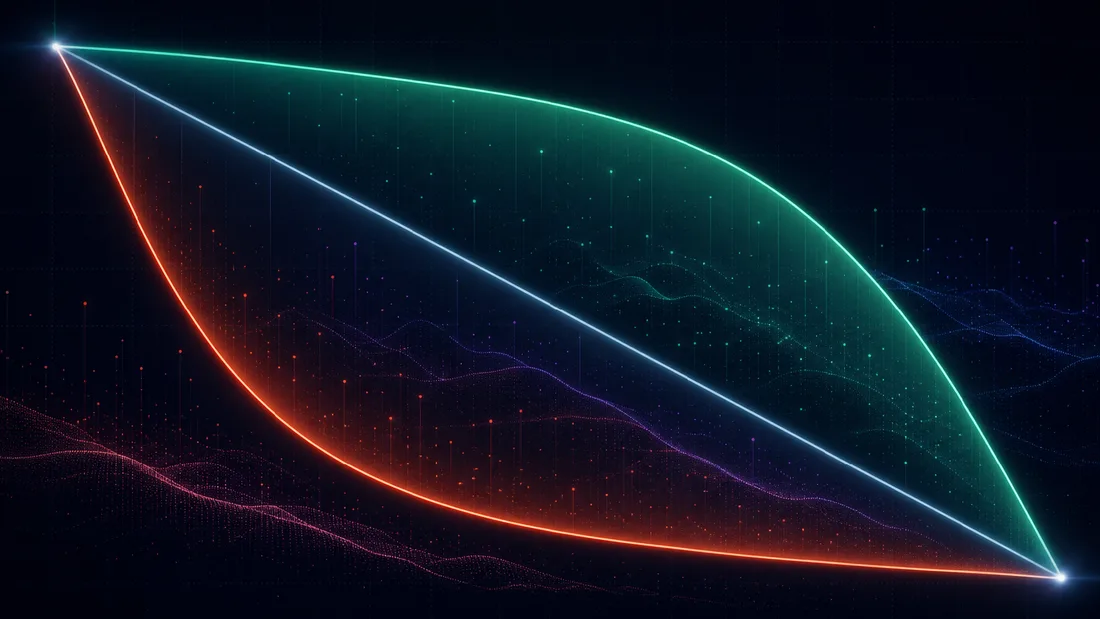

الحد الفعال للتنفيذ

لكل تحصل على مسار واحد، وتكلفة متوقعة واحدة ، وتباين واحد . تفحص يرسم منحنى في مستوى — الحد الفعال للتنفيذ (efficient frontier of execution)، بتماثل مباشر مع نموذج Markowitz. المنحنى محدب ومتناقص: أقل تباين يكلف دائمًا انزلاقًا متوقعًا أعلى، مع عوائد متناقصة بشدة. عند نقطة الحد التي يحددها معين، يكون تجنب المخاطرة هو ميل المماس (بالسالب): .

يعيد الحد الفعال صياغة السؤال "ما هي ؟" — الذي لا يستطيع أحد الإجابة عنه استبطانيًا — إلى "أي مقايضة بين التكلفة والمخاطرة أريدها؟"، وهو سؤال يستطيع أي مكتب تداول الإجابة عنه فعليًا. ثلاث طرق عملية لاختيار النقطة:

- منطق التكلفة الهامشية. سِر على طول الحد واسأل: "بالانتقال من هذه النقطة إلى التالية، أدفع دولارًا من التكلفة المتوقعة لإزالة دولارًا من الانحراف المعياري للانزلاق — هل أقبل هذه الصفقة؟" ركبة المنحنى (knee) عادة واضحة ضمن عامل 2، والمسار غير حساس لـ عند هذه الدقة.

- ميزانية المخاطرة. حدّد أقصى انحراف معياري مقبول للانزلاق (مثلًا "الانحراف المعياري ليوم واحد للمركز المتبقي يجب أن يبقى تحت 15 نقطة أساس من القيمة الاسمية") وخذ أرخص مسار يحقق ذلك. هذه مسألة مقيدة يكون مضاعف لاغرانج فيها هو ذاتها.

- استهداف الزمن المميز. اختر مباشرة ("يجب أن يكون لهذا الأمر عمر نصف قدره 90 دقيقة") واستنتج . هذا ما يفعله معظم الممارسين ضمنيًا عندما يضبطون شريط تمرير "الإلحاحية".

مثال عملي بأرقام سنبررها في قسم المعايرة. بيع BTC عند S_0 = \100{,}000T = 4\sigma = $600\sqrt{\text{ساعة}}\eta = 1.0\ $\cdot\text{ساعة}/\text{BTC}\lambda = 10^{-6}\ $^{-1}$. عندها

الجدول الأمثل يبيع 46.2 BTC في الساعة الأولى (مقارنة بـ TWAP: 25). التكلفة المؤقتة: \eta \int_0^T v(t)^2 dt \approx \3{,}290$2{,}500$53{,}000$69{,}300$ لـ TWAP. إذن مقابل 0.8 نقطة أساس إضافية من التكلفة المتوقعة على القيمة الاسمية البالغة 10 ملايين دولار، تخفّض مخاطرة الانزلاق بنسبة 23%. هذا هو المضمون الكامل للنموذج في جملة واحدة: إنه يسعّر التأمين، ويترك لك قرار شرائه.

المسار نفسه هو عشرة أسطر من Python:

import numpy as np

def almgren_chriss(X, T, N, sigma, eta, gamma, lam):

"""Optimal liquidation trajectory (discrete AC 2001)."""

tau = T / N

eta_t = eta - 0.5 * gamma * tau # tilde-eta

kappa_t2 = lam * sigma**2 / eta_t # tilde-kappa^2

kappa = np.arccosh(0.5 * kappa_t2 * tau**2 + 1) / tau

t = np.arange(N + 1) * tau

x = X * np.sinh(kappa * (T - t)) / np.sinh(kappa * T)

n = x[:-1] - x[1:] # child order sizes

E = 0.5 * gamma * X**2 + (eta_t / tau) * np.sum(n**2)

V = sigma**2 * tau * np.sum(x[1:]**2)

return x, n, E, V

x, n, E, V = almgren_chriss(X=100, T=4, N=48, sigma=600,

eta=1.0, gamma=0.3, lam=1e-6)

print(f"first-hour qty: {n[:12].sum():.1f} BTC, "

f"E=${E:,.0f}, std=${np.sqrt(V):,.0f}")

افحص lam عبر np.logspace(-8, -4, 50) وارسم مقابل — هذا هو حدّك الفعال، وسطح القرار بأكمله يتسع لرسم بياني واحد يمكنك تسليمه للجنة المخاطر.

المعايرة: و و من بيانات Binance

هنا يموت 90% من التطبيقات بصمت. صيغة المسار تافهة؛ أما المعاملات فليست كذلك. ثلاث كميات، وثلاث مسائل تقدير مختلفة.

: السهلة

التقلب المطلق لكل جذر ساعة، من عوائد سعر المنتصف. استخدم أشرطة (bars) لمدة دقيقة واحدة وقم بالتحجيم؛ عند العينات الأدق، يحيّز ضجيج البنية المجهرية (bid-ask bounce) التباين المُحقَّق نحو الأعلى. هذا التقدير متين — التقلب هو المعامل الوحيد الذي ستحصل عليه بشكل صحيح.

: الأثر المؤقت من الدفتر ومن الصفقات

طريقان متكاملان. الطريق أ — المشي عبر دفتر L2. من لقطات العمق، احسب تكلفة كسح (sweep) افتراضي قابل للتنفيذ بحجم : المتوسط المرجح بالحجم (VWAP) للمستويات المستهلكة ناقص سعر المنتصف. ملاءمة تعطي الأثر الفوري لكل BTC. لتحويلها إلى القائمة على المعدل في النموذج، يجب أن تفترض زمن إعادة ملء الدفتر (بترتيب 10–60 ثانية بالنسبة لـ BTCUSDT): التداول بمعدل يستهلك لكل دورة تحديث، لذا . هذا الافتراض — إعادة ملء فورية وكاملة على ساعة ثابتة — هو بالضبط الشق الذي يدخل منه نموذج Obizhaeva-Wang؛ المزيد أدناه. الطريق ب — انحدار الانزلاق المُحقَّق على المشاركة. قسّم تدفق الطرف الآخذ (taker) العدواني إلى صناديق مدتها دقيقة واحدة؛ لكل صندوق، أجرِ انحدارًا لـ VWAP جانب الآخذ ناقص سعر منتصف الافتتاح على معدل حجم الآخذ. الطريق ب يقيس ما فرضه السوق فعليًا على المهاجمين (aggressors)؛ الطريق أ يقيس ما سيفرضه الدفتر القائم الآن. عندما يختلفان بعامل 3، ثِق بـ ب للمستوى وبـ أ للشكل داخل اليوم.

: الأثر الدائم عبر انحدار على طراز Kyle

أجرِ انحدارًا لتغيرات سعر المنتصف على صافي تدفق الآخذ الموجّه على مدى نوافذ 5 دقائق:

ثم تحقق من أن الأثر لم يرتد بعد نافذة واحدة لاحقة — المكوّن غير المرتدّ هو "الدائم" على المقياس الزمني لتداولك. هذا هو الأكثر تشتتًا (noisy) من بين الثلاثة بفارق واسع.

كود عملي، باستخدام نقاط نهاية REST العامة فقط من Binance:

import requests, numpy as np, pandas as pd

B = "https://api.binance.com/api/v3"

sym = "BTCUSDT"

kl = requests.get(f"{B}/klines", params=dict(

symbol=sym, interval="1m", limit=1000)).json()

close = np.array([float(k[4]) for k in kl])

sigma = np.diff(close).std() * np.sqrt(60) # $/sqrt(h)

d = requests.get(f"{B}/depth",

params=dict(symbol=sym, limit=5000)).json()

bids = np.array(d["bids"], dtype=float) # [price, qty]

mid = (bids[0, 0] + float(d["asks"][0][0])) / 2

cq = np.cumsum(bids[:, 1]) # cum qty

cn = np.cumsum(bids[:, 0] * bids[:, 1]) # cum notional

sizes = np.linspace(0.5, 50, 40) # BTC probes

cost = [mid - np.interp(q, cq, cn) / q for q in sizes]

eps, eta_inst = np.polyfit(sizes, cost, 1)[::-1] # cost ~ eps + k*q

eta = eta_inst * (30 / 3600) # 30s refresh -> $*h/BTC

tr = requests.get(f"{B}/aggTrades",

params=dict(symbol=sym, limit=1000)).json()

df = pd.DataFrame(dict(

t=[t["T"] for t in tr],

p=[float(t["p"]) for t in tr],

q=[float(t["q"]) * (-1 if t["m"] else 1) for t in tr]))

df["bin"] = df.t // 300_000 # 5-min bins

g = df.groupby("bin").agg(dp=("p", lambda s: s.iloc[-1] - s.iloc[0]),

qn=("q", "sum"))

gamma = np.polyfit(g.qn, g.dp, 1)[0] # $/BTC

print(f"sigma={sigma:.0f} $/sqrt(h) eta={eta:.2f} $*h/BTC "

f"gamma={gamma:.3f} $/BTC")

للإنتاج، استبدل صفحة aggTrades الواحدة ببضعة أيام من الأرشيفات التاريخية وشغّل انحدار على آلاف الصناديق، لا حفنة منها.

لماذا معايرة العملات الرقمية مشوشة، وما العمل حيال ذلك

شغّل انحدار على بيانات حقيقية وستحصل على بضع نسب مئوية فقط، وعلى معامل يتحرك بعامل 2–5 بين الأيام. هذا ليس خللًا في كودك. الأسباب بنيوية:

- الداخلية (Endogeneity). التدفق يستجيب للسعر بقدر ما يستجيب السعر للتدفق. متداولو الزخم يشترون لأن السعر ارتفع؛ الانحدار الخطي البسيط (OLS) للعوائد على التدفق يلتقط استجابتهم وينسبها خطأً للأثر. الحل النظيف هو استخدام تنفيذاتك الخاصة (خارجية بحكم البناء) — والتي لا تملكها إلا بعد التداول لفترة.

- التقعر (Concavity). الأثر الحقيقي مقعّر بالنسبة للحجم — تجريبيًا قريب من قانون الجذر التربيعي (وجدت ورقة Almgren وThum وHauptmann وLi، 2005، "Direct estimation of equity market impact"، أسًا قريبًا من 0.6؛ نفس التقعر متين في العملات الرقمية). ملاءمة خط مستقيم لدالة مقعّرة تعني أن و لديك تعتمدان على نطاق الحجم في العينة. عايِر عند معدلات المشاركة التي ستتداول بها فعليًا.

- التجزؤ وقيادة المشتقات. BTCUSDT الفوري (spot) على Binance هو منصة واحدة من عديد، وغالبًا ما يحدث اكتشاف السعر على العقود الآجلة الدائمة (perps). تدفق لا تراه أبدًا يحرّك السعر الذي تجري عليه الانحدار، مما يضخّم حد الضجيج.

- الاعتماد على النظام (Regime). المقاسة في جلسة آسيا لا تصف افتتاح الولايات المتحدة؛ يتضاعف الأثر تقريبًا عندما يتضاعف التقلب. عايِر لكل جلسة، وأعد الملاءمة أسبوعيًا على الأقل.

النعمة المنقذة: المسار متسامح. ، لذا خطأ بعامل 2 في يحرّك بمقدار فقط، ودالة التكلفة مسطحة قرب الأمثل. الحصول على صحيحة ضمن عامل 2، وعلى صحيحة ضمن رتبة حجم واحدة، يلتقط بالفعل معظم التحسن المتاح مقارنة بـ TWAP. الدقة تهم من أجل تقديرات التكلفة قبل التداول؛ أما المتانة فتكفي من أجل الجدولة.

أين ينهار النموذج، والأوراق التي تصلحه

Almgren-Chriss هو هيكل داعم (scaffold)، ومعرفة العارضة الحاملة للوزن بالضبط تخبرك بالامتداد الذي يجب اللجوء إليه.

الأثر غير الخطي — Almgren (2003). ورقة "Optimal execution with nonlinear impact functions and trading-enhanced risk" (Applied Mathematical Finance 10، 1–18) تعيد صياغة البرنامج بأثر مؤقت من نوع قانون القوة . بالنسبة لـ المفضّل تجريبيًا — قانون الجذر التربيعي — تتغير طبيعة المسارات المثلى: الأثر المقعّر يعاقب الاندفاعات (bursts) أقل مما يفعل الأثر الخطي، لذا تصبح الجداول المثلى أكثر تحميلًا نحو البداية عند نفس . البنية النوعية (معامل الإلحاحية، الحد الفعال) تبقى صامدة؛ لكن صيغة sinh لا تبقى.

المرونة ودفتر الأوامر المحدود — Obizhaeva وWang (2013). ورقة "Optimal trading strategy and supply/demand dynamics" (Journal of Financial Markets 16(1)، 1–32؛ الورقة العملية تداولت منذ 2005) تستبدل الثنائية المؤقت/الدائم بدفتر أوامر محدود العمق وأثر يتلاشى أسّيًا: صفقتك تلتهم الدفتر، ويُعاد ملء الدفتر بمعدل مرونة . افتراض AC بأن "الأثر المؤقت يتلاشى فورًا" هو الحد . تتغير شكل الاستراتيجية المثلى بشكل كبير: كتلة تداول في البداية، كتلة في النهاية، ومعدل تداول ثابت بينهما — الكتل تستغل تعافي الدفتر. إذا كانت فترة أمرك الفرعي قابلة للمقارنة بزمن إعادة الملء لدى المنصة (في العملات الرقمية، ثوانٍ إلى دقيقة — وغالبًا ما تكون كذلك)، فأنت في أراضي Obizhaeva-Wang، وليس Almgren-Chriss، وتصحيح في المعايرة أعلاه هو إشارة تحذيرك.

غياب المراجحة الديناميكية — Gatheral (2010). ورقة "No-dynamic-arbitrage and market impact" (Quantitative Finance 10(7)، 749–759) تسأل عن أي توليفات من دالة الأثر الفوري ونواة التلاشي متسقة داخليًا، أي لا تسمح باستراتيجية ذهاب وإياب ذات تكلفة متوقعة سالبة. النتائج حادة: التلاشي الأسّي متوافق فقط مع الأثر الخطي — اجمع بين تلاشٍ أسّي وأثر جذر تربيعي ويمكن ضخ النموذج للمال عبر سلسلة صفقات متذبذبة؛ الأثر غير الخطي يتطلب تلاشيًا من نوع قانون القوة، مع متراجحة تربط الأسّين (بالنسبة لأثر وتلاشٍ ، تقريبًا ). هذه هي الورقة التي يجب قراءتها قبل أن تُلحق نواة تلاشٍ متطورة بنموذج الأثر لديك: معظم التوليفات المرتجلة قابلة للمراجحة سرًا، مما يعني عمليًا أن مُحسِّنك سيكتشف المراجحة وينتج جداول تذبذبية عبثية. إذا كان مسارك "الأمثل" يتناوب بين الشراء والبيع أثناء تصفية خالصة، فأنت قد انتهكت Gatheral، لا أنك اكتشفت ألفا.

تتمات التعلم الآلي. خيطان في هذه السلسلة يُبنيان مباشرة على هذا الهيكل. أولًا، تنفيذ التعلم المعزز: بمجرد أن تقرّ بأن الأثر غير خطي، ومعتمد على الحالة، وجزئي الملاحظة، تختفي الصيغة المغلقة، ويصبح التعلم المعزز (RL) (من ورقة Nevmyvaka وFeng وKearns لعام 2006 حول Q-learning فصاعدًا) طريقة طبيعية للبحث في فضاء المسارات — لكن كل وكيل RL جاد للتنفيذ يُقاس أداؤه مقابل حل AC، وغالبًا ما يُهيَّأ منه ابتداءً. ثانيًا، نماذج الأثر السعري العصبية: استبدال بدالة متعلَّمة (learned functional) لحالة دفتر الأوامر، مع الحفاظ على منطق الجدولة القائم على المتوسط والتباين فوقها. لا معنى لأي من التتمتين دون معرفة بالضبط ما هو الأساس الخطي-الغاوسي ولماذا له هذا الشكل.

الخلاصة

النموذج هو ثلاثة افتراضات، ومعادلة فرق واحدة، ورقم واحد. أثر دائم خطي (مفروض بغياب التلاعب)، أثر مؤقت خطي (تقريب تعايره حول قيمته)، وضجيج براوني حسابي. الأمثل يوازن بين تباين المخزون وتكلفة الأثر، وتنهار الاستراتيجية بأكملها إلى الإلحاحية ، ويظهر TWAP كحالة تحلل عند — وهذه هي الحقيقة الأكثر فائدة في النموذج بأكمله، لأنها تحوّل سؤال "هل يجب أن نستخدم TWAP هنا؟" من مسألة عادة إلى ادعاء قابل للتحقق حول تجنب المخاطرة. المعايرة هي العمل الحقيقي: سهلة، لعبة بعامل 2، مشروع بحثي، والمسار يغتفر الثلاثة جميعًا. طبّقه في فترة بعد ظهر واحدة؛ وأمضِ بقية الشهر في تشخيصات الانحدار.

المراجع

- Almgren, R., Chriss, N. (2001). "Optimal execution of portfolio transactions." Journal of Risk, 3(2), 5–39.

- Almgren, R. (2003). "Optimal execution with nonlinear impact functions and trading-enhanced risk." Applied Mathematical Finance, 10(1), 1–18.

- Almgren, R., Thum, C., Hauptmann, E., Li, H. (2005). "Direct estimation of equity market impact." Risk, 18(7), 58–62.

- Huberman, G., Stanzl, W. (2004). "Price manipulation and quasi-arbitrage." Econometrica, 72(4), 1247–1275.

- Obizhaeva, A., Wang, J. (2013). "Optimal trading strategy and supply/demand dynamics." Journal of Financial Markets, 16(1), 1–32.

- Gatheral, J. (2010). "No-dynamic-arbitrage and market impact." Quantitative Finance, 10(7), 749–759.

- Nevmyvaka, Y., Feng, Y., Kearns, M. (2006). "Reinforcement learning for optimized trade execution." ICML 2006.

Authors

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Read More

VectorBT: الإطار الأسرع للاختبار العكسي باستخدام بايثون

محاكاة التنفيذ: السلم من وهم سعر الإغلاق إلى واقع يراعي موقع الطابور