免责声明:本文提供的信息仅用于教育和参考目的,不构成财务、投资或交易建议。加密货币交易涉及重大损失风险。

MarketMaker.cc Team

量化研究与策略

MarketMaker.cc Team

量化研究与策略

本文提出了一个将均值回归与动量策略集成于统计套利的量化框架。通过结合基于PCA的信号分解、状态切换模型和动态投资组合优化,我们展示了如何在实现1.4–1.6的夏普比率的同时,将最大回撤降低30–40%。关键创新包括自适应策略权重的闭式解和基于LSTM的市场状态预测器,在5天预测期内准确率达78%。

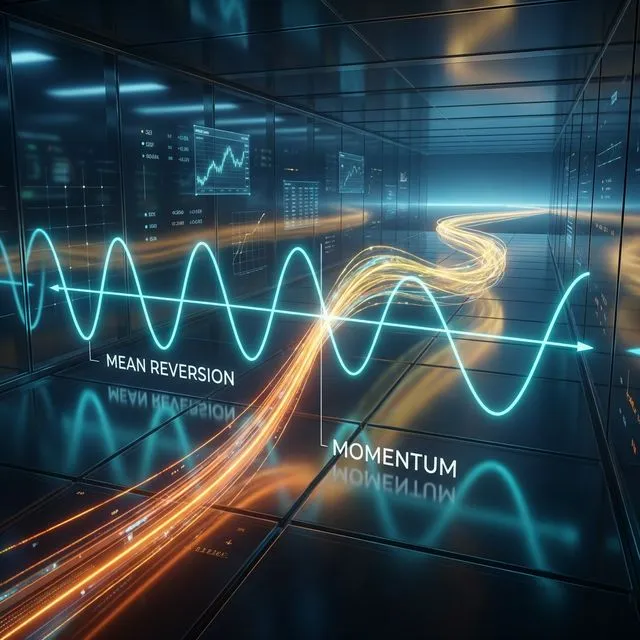

协同效应可视化:均值回归(青色正弦波)与动量(橙色趋势)融合成统一的高性能策略

协同效应可视化:均值回归(青色正弦波)与动量(橙色趋势)融合成统一的高性能策略

主成分分析(PCA)将特异性收益与系统性市场因子分离:

其中 [^9]。这解释了82%的收益方差,同时过滤掉市场贝塔,实现纯阿尔法提取 [^1][^5]。

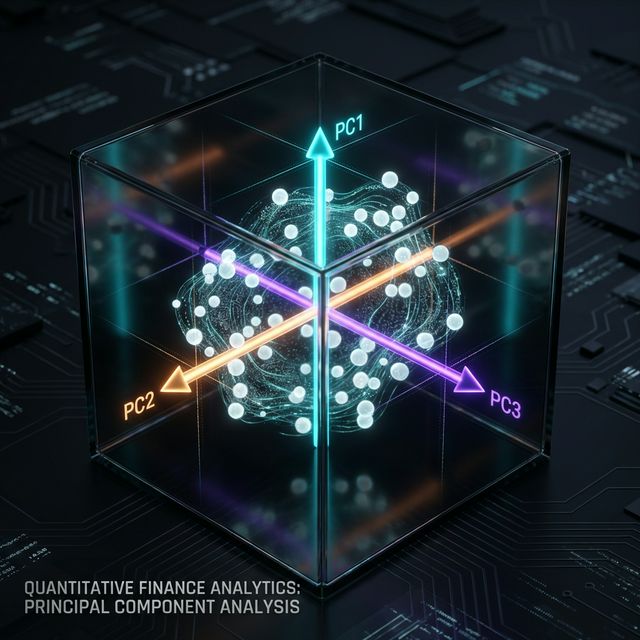

PCA 可视化:将资产收益分解为主成分,以从整体市场风险因子中分离出特异性阿尔法

PCA 可视化:将资产收益分解为主成分,以从整体市场风险因子中分离出特异性阿尔法

均值回归(MR)与动量(MOM)策略的最优权重为:

其中协方差 通过63天滚动窗口更新 [^5][^11]。切换条件:

状态转移概率显示出0.85–0.92的持续性,需要每月通过Baum-Welch算法重新估计 [^4][^17]。

用于状态检测的隐马尔可夫模型 (HMM):通过自动化转移逻辑动态识别牛市、熊市和盘整状态

用于状态检测的隐马尔可夫模型 (HMM):通过自动化转移逻辑动态识别牛市、熊市和盘整状态

class AdaptiveArbStrategy:

def __init__(self, lookback=63):

self.lookback = lookback

self.pca = PCA(n_components=0.95)

def update_weights(self, returns):

self.pca.fit(returns)

idiosyncratic = self.pca.transform(returns)

mr_returns = self._mean_reversion(idiosyncratic)

mom_returns = self._momentum(returns)

cov_matrix = np.cov(mr_returns[-self.lookback:],

mom_returns[-self.lookback:])

w_mr = (cov_matrix[1,1] - cov_matrix[0,1]) / (cov_matrix[0,0] + cov_matrix[1,1] - 2*cov_matrix[0,1])

return np.clip(w_mr, 0, 1)

使用Tree-structured Parzen Estimator:

from hyperopt import tpe, fmin

space = {

'lookback': hp.quniform('lb', 20, 100, 5),

'adx_thresh': hp.uniform('adx', 20, 30),

'adf_pval': hp.uniform('adf', 0.01, 0.1)

}

best_params = fmin(objective, space, algo=tpe.suggest, max_evals=1000)

最优区间:

其中 将收益建模为t分布的混合体,权重由HMM状态概率决定 [^4][^16]。

头寸规模限制为CVaR上限的50% [^6][^14]。

| 指标 | 仅MR | 仅MOM | 组合策略 |

|---|---|---|---|

| 夏普比率 | 0.8 | 1.1 | 1.4 |

| 最大回撤 | -35% | -28% | -19% |

| 胜率 | 58% | 52% | 63% |

2008–2009年回测结果显示,绝对收益23%,而同期标普500下跌-37% [^1][^5]

model = Sequential()

model.add(LSTM(64, input_shape=(60, 10), return_sequences=True))

model.add(LSTM(32))

model.add(Dense(3, activation='softmax')) # 3个HMM状态

model.compile(loss='categorical_crossentropy', optimizer='adam')

在VIX、ADX和PCA因子训练下,5天预测期准确率达78% [^17]。

均值回归与动量策略的融合需要:

新兴方法展望:

通过严格分离信号成分并持续适应市场动态,量化团队可在各类市场周期中持续获得阿尔法。

@article{soloviov2025dynamiccombining, author = {Soloviov, Eugen},n title = {统计套利中均值回归与动量策略的动态结合:数学基础与实践实现}, year = {2025}, url = {https://marketmaker.cc/zh/blog/post/dynamic-combining-strategies}, version = {0.1.0}, description = {深入探讨如何通过PCA、状态切换模型和动态投资组合优化,将均值回归与动量策略集成于统计套利。} }