免责声明:本文提供的信息仅用于教育和参考目的,不构成财务、投资或交易建议。加密货币交易涉及重大损失风险。

MarketMaker.cc Team

量化研究与策略

MarketMaker.cc Team

量化研究与策略

加密货币市场是传统预测方法走向死亡的地方。LSTM模型开始对比特币的波动性感到紧张,ARIMA模型对以太坊的急剧跳跃产生歇斯底里,而经典神经网络在看到狗狗币图表时干脆放弃。然后扩散模型登上舞台——这项最初教计算机画猫的技术,现在试图预测比特币何时决定再来一个"黑色星期一"。

有趣的是,诞生了Stable Diffusion和DALL-E的架构现在被积极应用于金融时间序列分析。你知道吗?效果相当不错。特别是当经典方法开始因极端加密货币波动性而产生幻觉时。

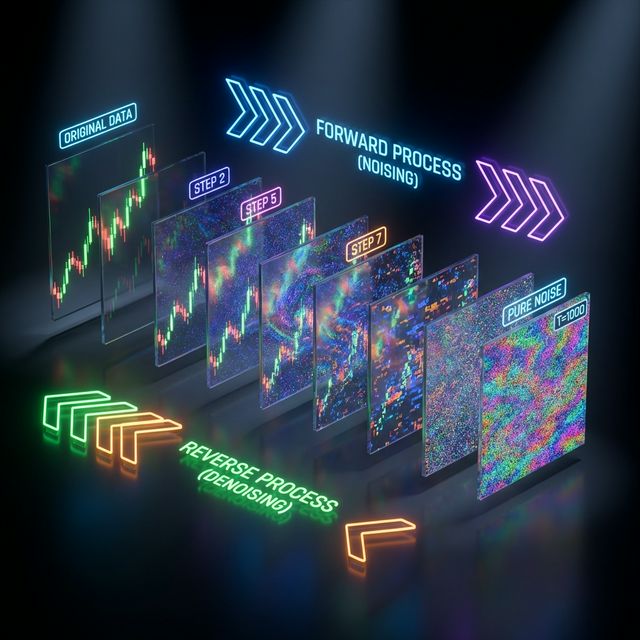

扩散模型是一类生成模型,通过学习从噪声中恢复原始数据的过程,通过顺序"去噪"过程。基本思想很简单:我们取真实数据,逐渐向其添加高斯噪声,直到得到纯噪声,然后教神经网络逆转这个过程。

在金融时间序列的背景下,这意味着模型学会从字面意义上分离信号和噪声。加密货币市场以其极端噪声而闻名——随机的埃隆·马斯克推文、恐慌性抛售、FOMO购买。扩散模型可以学会"看到"所有这些混乱中的结构性模式。

数学上,这个过程看起来像这样:

其中 是噪声调度, 是神经网络参数。

GitHub:Y-debug-sys/Diffusion-TS

这是用于时间序列扩散模型的旗舰库,在ICLR 2024上发表。主要优势是它既可以有条件地工作(预测),也可以无条件地工作(生成)。

import torch

from diffusion_ts import DiffusionTS

import pandas as pd

btc_data = pd.read_csv('btc_prices.csv')

prices = torch.tensor(btc_data['close'].values).float()

model = DiffusionTS(

input_dim=1,

hidden_dim=64,

num_layers=4,

max_sequence_length=100,

num_diffusion_steps=1000

)

model.fit(prices, epochs=100)

forecast = model.predict(prices[-100:], forecast_horizon=24)

该模型使用编码器-解码器transformer,具有分离的时间表示,其中分解有助于捕获时间序列的语义含义。

GitHub:amazon-science/unconditional-time-series-diffusion

亚马逊研究提出了TSDiff——一个无条件扩散模型,可以通过自引导机制进行预测工作。特殊性在于该模型不需要额外的网络进行条件化。

from tsdiff import TSDiff

import numpy as np

crypto_data = load_cryptocurrency_data(['BTC', 'ETH', 'LTC'])

tsdiff = TSDiff(

input_size=crypto_data.shape[-1],

hidden_size=128,

num_layers=6,

diffusion_steps=1000,

beta_schedule='cosine'

)

tsdiff.train(crypto_data, num_epochs=200)

synthetic_crypto = tsdiff.sample(num_samples=1000, length=365)

forecast = tsdiff.forecast_with_guidance(

context=crypto_data[-30:], # 最近30天

forecast_length=7, # 一周预测

guidance_scale=2.0

)

论文:FinDiff专门设计用于生成合成金融表格数据。适合创建多样化的市场场景。

import torch

from findiff import FinancialDiffusion

market_data = pd.read_csv('crypto_market_features.csv')

financial_features = [

'price', 'volume', 'market_cap', 'volatility',

'rsi', 'macd', 'bollinger_bands'

]

findiff = FinancialDiffusion(

categorical_columns=['exchange', 'crypto_type'],

numerical_columns=financial_features,

embedding_dim=32,

hidden_dim=256

)

findiff.fit(market_data[financial_features])

synthetic_scenarios = findiff.generate(n_samples=10000)

stress_test_data = findiff.generate_conditional(

conditions={'volatility': '>0.8'} # 高波动性

)

对于那些想要快速尝试扩散模型与成熟架构结合的人:

import lightning.pytorch as pl

from pytorch_forecasting import TimeSeriesDataSet, TemporalFusionTransformer

from diffusion_wrapper import DiffusionTFT # 假设包装器

crypto_df = pd.read_csv('hourly_crypto_data.csv')

training = TimeSeriesDataSet(

crypto_df,

time_idx="hour",

target="btc_price",

group_ids=["crypto_pair"],

max_encoder_length=168, # 一周前

max_prediction_length=24, # 一天后

time_varying_unknown_reals=["price", "volume", "volatility"],

time_varying_known_reals=["hour_of_day", "day_of_week"],

)

diffusion_tft = DiffusionTFT.from_dataset(

training,

hidden_size=64,

attention_head_size=4,

diffusion_steps=100,

noise_schedule='linear'

)

trainer = pl.Trainer(max_epochs=50, accelerator="gpu")

trainer.fit(diffusion_tft, train_dataloaders=training.to_dataloader(train=True))

研究显示有趣的结果。在论文"通过路径依赖蒙特卡洛模拟预测加密货币价格"中,作者使用默顿跳跃扩散模型——随机过程和机器学习的混合。结果?该模型能够捕获加密货币市场特有的渐进价格变化和急剧跳跃。

另一项研究显示,ADE-TFT(高级深度学习增强时间融合变换器)与扩散组件在MAPE、MSE和RMSE指标上显著优于经典方法。8隐藏层配置的结果特别令人印象深刻。

但让我们诚实一点。扩散模型不是银弹。它们有严重的问题:

在加密货币数据上训练扩散模型需要严重的计算资源。如果你的模型进行1000步扩散,那么要获得一个预测需要1000次通过神经网络。这不非常适合高频交易。

加密货币市场以极端事件而闻名——一天内暴跌50%,中国禁止加密货币,主要交易所被黑客攻击。在历史数据上训练的扩散模型对这些事件的预测很差。

加密货币市场有各种行为制度——牛市、熊市、横盘整理。扩散模型可能在一个制度中工作出色,而在另一个制度中完全失败。

GitHub:dbolya/tomesd

Token合并库允许通过合并冗余token将扩散模型加速1.24倍而不损失质量:

import tomesd

from diffusion_model import CryptoDiffusion

model = CryptoDiffusion(...)

tomesd.apply_patch(model, ratio=0.7) # 移除30%的token

forecast = model.predict(btc_data)

GitHub:omidiu/ca_tome

CA-ToMe结合空间和时间优化,这对时间序列特别重要:

from ca_tome import apply_ca_tome

apply_ca_tome(

model,

threshold=0.7,

caching_steps=[0, 10, 20, 30, 40] # 每10步缓存一次

)

这是如何使用扩散模型进行比特币预测的现实例子:

import torch

import pandas as pd

import numpy as np

from sklearn.preprocessing import MinMaxScaler

from diffusion_ts import DiffusionTS

class CryptoDiffusionPipeline:

def __init__(self, sequence_length=100, forecast_horizon=24):

self.sequence_length = sequence_length

self.forecast_horizon = forecast_horizon

self.scaler = MinMaxScaler()

self.model = None

def prepare_data(self, crypto_data):

"""考虑加密货币特征的数据准备"""

crypto_data['returns'] = crypto_data['close'].pct_change()

crypto_data['volatility'] = crypto_data['returns'].rolling(24).std()

crypto_data['rsi'] = self.compute_rsi(crypto_data['close'])

features = ['close', 'volume', 'volatility', 'rsi']

scaled_data = self.scaler.fit_transform(crypto_data[features])

return scaled_data

def train_model(self, data):

"""训练扩散模型"""

self.model = DiffusionTS(

input_dim=data.shape[1],

hidden_dim=128,

num_layers=6,

diffusion_steps=1000,

noise_schedule='cosine',

loss_type='l2'

)

X, y = self.create_sequences(data)

self.model.fit(

X, y,

epochs=200,

batch_size=32,

learning_rate=1e-4,

validation_split=0.2

)

def forecast(self, recent_data):

"""带置信区间的预测"""

predictions = []

for _ in range(100): # 蒙特卡洛采样

pred = self.model.sample_forecast(

context=recent_data[-self.sequence_length:],

horizon=self.forecast_horizon

)

predictions.append(pred)

predictions = np.array(predictions)

mean_pred = np.mean(predictions, axis=0)

std_pred = np.std(predictions, axis=0)

return {

'forecast': mean_pred,

'confidence_95': mean_pred + 1.96 * std_pred,

'confidence_5': mean_pred - 1.96 * std_pred

}

pipeline = CryptoDiffusionPipeline()

btc_data = pd.read_csv('btc_hourly.csv')

prepared_data = pipeline.prepare_data(btc_data)

pipeline.train_model(prepared_data)

forecast_result = pipeline.forecast(prepared_data)

print(f"比特币未来24小时预测:{forecast_result['forecast'][-1]:.2f}")

值得使用如果:

不值得使用如果:

金融中的扩散模型就像2010年的加密货币。技术原始,资源密集,但潜力巨大。我们已经看到混合方法:DDPM + Transformer,扩散 + 强化学习,市场制度的条件扩散。

下一个突破预计在多模态扩散领域——不仅考虑价格,还考虑新闻、社交信号、链上指标的模型。想象一个扩散模型"看到"埃隆·马斯克推文与狗狗币运动之间的相关性。

扩散模型不会取代加密货币预测的经典方法。它们将补充它们。LSTM将保留用于快速预测,ARIMA用于平稳部分,而扩散将承担场景生成和极端波动性工作。

主要教训:在加密货币世界中,没有银弹。只有智能工具组合、深入的市场理解和健康的对任何"革命性"解决方案的怀疑。扩散模型是强大的工具,但记住:它们只是试图在混乱中找到模式。而混乱,众所周知,不太喜欢被预测。

附言:如果你的扩散模型在比特币预测上显示95%的准确性——检查代码两次。很可能某处有数据泄露 😉