免责声明:本文提供的信息仅用于教育和参考目的,不构成财务、投资或交易建议。加密货币交易涉及重大损失风险。

MarketMaker.cc Team

量化研究与策略

MarketMaker.cc Team

量化研究与策略

《期货与现货之间的复杂套利链》系列第 2 部分

在上一部分中,我们讨论了如何使用图算法找到资产交换的复杂路径。但加密货币市场提供了另一个维度的利润——同一资产在不同类型市场之间的价格差异:现货(Spot)和期货(Futures)。

这就是德尔塔中性(Delta-neutral)策略的世界,在这种策略中,交易者的利润不依赖于市场的上涨或下跌。

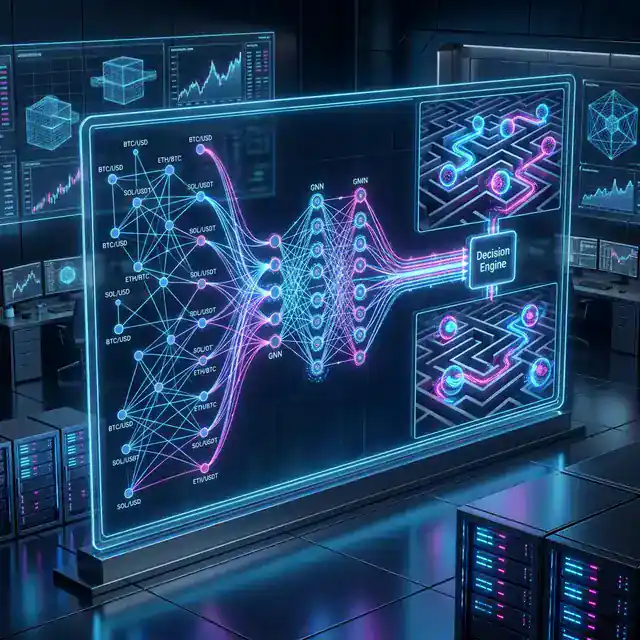

现货市场与衍生品之间桥梁的可视化:一侧显示现货 K 线,另一侧显示期货订单簿和资金费率。

现货市场与衍生品之间桥梁的可视化:一侧显示现货 K 线,另一侧显示期货订单簿和资金费率。

本质上,期货-现货套利依赖于基差(Basis)——即期货价格 () 与现货价格 () 之间的差额:

在期货合约的到期日,期货价格必须等于现货价格()。这被称为收敛(Convergence)。

最经典的策略:

在 Rust 中,我们跨交易所跟踪这些利差,以寻找最高的年化收益率:

fn calculate_annualized_yield(basis: f64, spot_price: f64, days_to_expiry: f64) -> f64 {

let yield_pct = basis / spot_price;

(yield_pct / days_to_expiry) * 365.0 * 100.0

}

加密货币中最受欢迎的工具是永续合约(Perp),它永不到期。为了使永续合约价格接近现货价格,交易所使用资金费率(Funding Rate)。

如果资金费率为每 8 小时 0.01%(年化约 11%),你可以:

这实际上是无风险的收入,只要你能管理好空头头寸的清算(爆仓)风险。

随着 dYdX 或 Hyperliquid 等去中心化交易所(DEX)和 Uniswap 等自动做市商(AMM)的兴起,一种新型的链条出现了。

DeFi-CeFi 套利在我们之前的图模型中增加了“气费”(Gas Fees)和“L1/L2 延迟”。你的 Rust 机器人现在需要同时与以太坊/Solana RPC 节点和 Binance API 进行通信。

async fn monitor_funding(dex_client: &DexClient, cefi_client: &CefiClient) {

let dex_funding = dex_client.get_funding_rate("BTC-USD").await;

let cefi_funding = cefi_client.get_funding_rate("BTC-USDT").await;

let spread = dex_funding - cefi_funding;

if spread > THRESHOLD {

execute_trade().await;

}

}

虽然策略是“德尔塔中性”的(没有市场方向风险),但它并非“无风险”。

期货-现货套利是加密货币的“机构化”一面。它比简单的资产交换需要更多的资金和更好的风险管理,但它的扩展性要好得多。

在本系列的下一部分中,我们将深入研究 Vine Copulas,这是一种用于同时模拟数十种不同资产及其衍生品之间复杂依赖关系的数学工具。

想最大化持仓收益?请在 GitHub 上探索我们的 德尔塔中性策略引擎。